2025年前5月,房地产市场整体仍延续止跌回稳态势。尤其是最近两个月,既没有出现3月份供求两旺的火爆行情,也没有像去年同期那样持续下行,市场走势冷暖相间整体趋稳。

从企业来看,1-5月百强房企累计实现销售操盘金额13127.5亿元,同比下降7.1%,各梯队依然保持分化。

销售规模整体下行的同时,融资规模也在缩水,CRIC数据显示,2025年前5月65家典型房企的累计融资总量为1463.1亿元,同比减少35.3%。

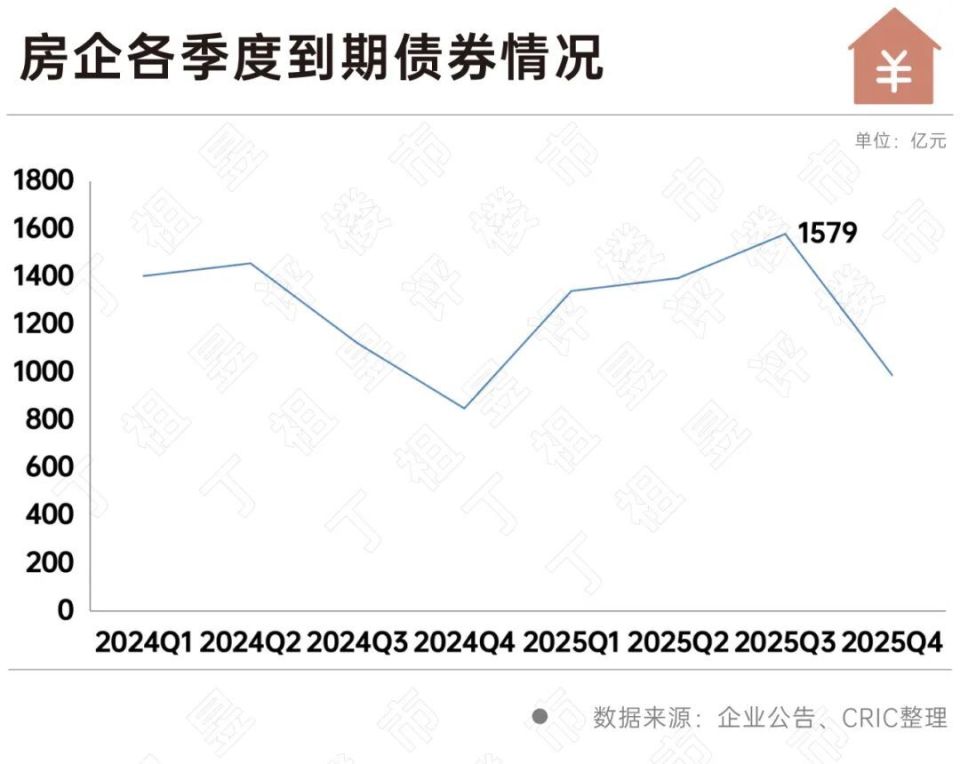

年初时我们曾说过2025年三季度是偿债高峰,到期规模约1579亿元,从目前整体市场情况,结合样本上市房企现金持有量持续下降来看,目前房企债务压力依然较大。

我们认为,房地产止跌回稳一个重要标志就是企业主体能够正常运作。当前政策面宽松,在一定程度上缓解了房企的流动性压力,但资金依然还是到不了更多需要的企业手上。仍需加快各项政策落地,并同时加快房地产企业出清速度,通过市场化手段让出险企业早日实现债务重组,从而实现价值重塑。

CRIC数据显示,2025年5月65家典型房企的融资总量为335.71亿元,环比增加17%,同比减少44.7%,单月融资总量创2025年新高,其中保利和万科两家企业的融资规模就达到了近250亿元。

但从全年的累计数据来看,65家典型房企的累计融资总量为1463.1亿元,同比减少35.3%。

从2022年5月至今典型房企融资情况来看,虽然城市房地产融资协调机制及盘活存量土地相关政策解决了部分资金问题,但2025年前5月房企整体融资仍然维持低位。

从销售端来看,2025年5月,TOP100房企单月实现销售操盘金额2945.8亿元,环比增长3.5%。但累计来看,1-5月实现销售操盘金额13127.5亿元,同比下降7.1%。

融资和销售回款维持低位,使得房企资金压力仍然较大。

从债务到期来看,由于近年来不少房企选择将债务展期或置换,2025年债务到期规模甚至要高于2024年,达5301亿元,其中2025年第三季度是偿债高峰,到期规模约1579亿元。

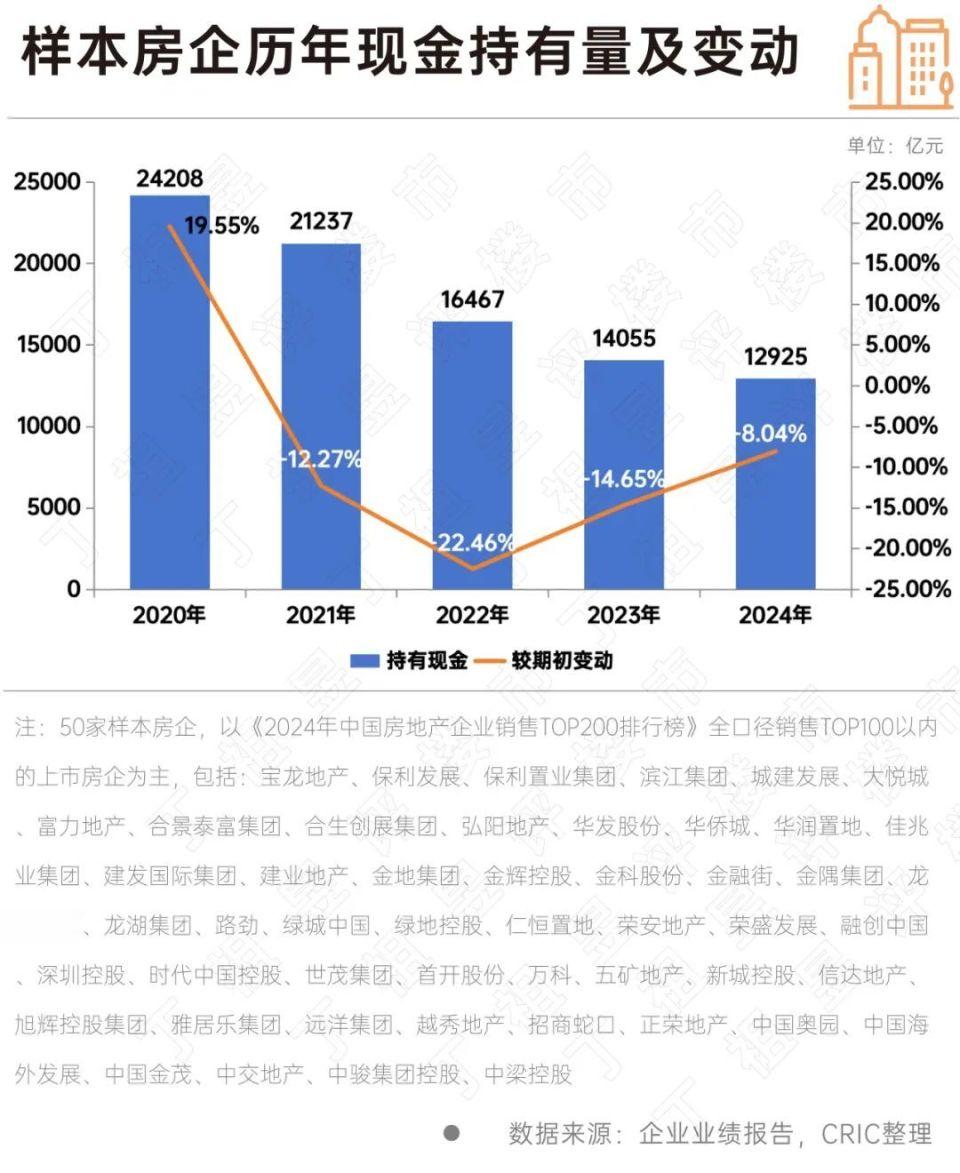

进一步聚焦50家上市房企公布的财务情况,可以发现房企流动性压力仍在加大。

2024年底样本上市房企的现金持有量为12925亿元,较期初减少了8.04%,总有息负债50023亿元,减少3.12%,但是其中的短期有息负债则增长了7.42%。在此背景下,调整后的非受限现金短债比相比年初略有下降,达0.45,房企短期压力依然较大。

从历年变化来看,虽然2024年的房地产融资政策延续了2023年以来的宽松基调,自第四季度起房地产贷款投放速度加快,据金融监管总局披露,2024年全年白名单项目审批通过贷款超5万亿元。

但房企整体融资仍然维持低位,同时由于房地产市场持续走弱,销售回款减少,房企现金持有量自2021年起逐年减少,目前已达近5年最低。

同时,从负债率来看,2024年底50家样本房企的加权平均净负债率(永续债作为权益)为98.07%,同比提高了9.55个百分点。剔除掉5家总权益为负的房企之后,剩余45家房企的加权平均净负债率也同比提高了6.89个百分点至86.56%。

在总有息负债变动相对较小的情况下,净负债率的提高主要是因为房企的持有现金减少8.04%以及总权益减少10.89%。

从企业性质来看,央企的净负债率相对较低,仅为52.33%,国企和混合所有制房企的净负债率为84.78%和104.88%,而民营房企的净负债率达到了204.88%,仍然居高不下。

可以预见,在民营房企融资和销售都相对较难的情况下,短期内偿债压力仍然巨大。

在这样的背景下,当前房企债务重组进展正在加快,且化债方案从单纯展期向消债转变,更有利于解决债务问题。

如2025年4月融创公布境外债二次重组方案,涉及近百亿美元债务全部转股;协信远创等39家企业重整计划草案获债权人高票通过,并于4月21日被法院裁定批准,成为全国首个通过司法重整实现纾困的百强房企;

5月11日,金科发布公告显示,重庆金科第二次债权人会议表决通过重整计划,且重庆市五中院分别于5月10日及11日裁定批准金科股份及重庆金科的重整计划并终止重整程序。这标志着,金科股份司法重整取得重要阶段性成果,正式进入执行环节,金科股份也将成为中国第一个司法重整成功的大型上市房企。

从融创等规模企业的债务重组计划获批,到金科股份重整计划草案表决通过,并且积极推动重庆金科的再次表决,一个个房地产企业的破茧重生,对促进房地产的稳定发展有着非常重大的意义。

截至目前,至少已有17家企业债务重组或企业重整方案成功获批,其中有6家于2025年获批。此外,还有不少房企的债务重组进展也接近成功。如旭辉控股将于6月3日在香港高等法院指示下召开债权人会议,龙光集团超过80.8%的同意债权人已加入整体债权人支持协议,时代控股85.33%的债权人已加入境外债务重组支持协议等。

随着房企债务重组和企业重整进入快车道,越来越多的成功案例也为其他还在困境中的企业提供了可复制的路径,这也将进一步加速推动这些房企重整和债务重组的进程,从而促进整个房地产行业实现风险出清、良性循环。

整体来看,当前房地产市场整体仍处于弱修复的阶段。2024年9月底之后的连续新政利好显著刺激了房地产市场,使得四季度销售有所回升。进入2025年,3月走出一波“小阳春”行情,4-5月份市场相对持稳。

随着城市房地产融资协调机制及盘活存量土地等相关政策的推进,在一定程度上释放了利好信息,缓解了流动性压力。但在当前环境下,出险房企仍难以得到银行贷款。对于这类企业,相关部门仍需继续加大加快房地产企业出清力度和速度,通过市场化手段让出险企业早日实现债务重组或破产清算,从而实现出险企业的价值重塑,这也是解决目前行业信用问题的有效方式。

而对于仍能正常运营的房企而言,当务之急仍是把握好现有政策做好债务接续,如通过增信支持政策,借助信用保护工具、连带责任担保等增信方式通过发行新债券实现“借新还旧”,还可通过发行ABS、REITs等方式盘活经营性物业,积极尝试经营性物业贷款用于偿还存量贷款和公开市场债券。

除此之外,房企也要与金融机构和债权人积极协商,适当延长债务期限,缓解当前的债务压力。同时,通过加速去化或者土地收储对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。

只有这样才能真正助力市场预期的修复与信心提振。2025年也将成为房地产市场筑底回稳的关键之年。

[购房资讯轻松享,快来关注乐居网]