(转自:抗衰老产业联盟)

(特约通讯员刘慧、左月圆)司美格鲁肽研发井喷!!!中国超50项临床试验开展,呵呵呵,厉害了。近年来,中国医药研发领域蓬勃发展,临床试验数量屡创新高。2019至2024年,中国临床试验登记总量从2385项增长至4884项,年复合增长率达15%,新药研发占比过半。化学药和生物制品成为主导力量,肿瘤领域稳居治疗首位,GLP-1R等靶点研发热度显著提升。

本文基于摩熵咨询最新发布的《中国临床试验趋势与国际多中心临床展望》研究报告,将梳理近六年中国临床试验的关键数据,为读者展现医药创新的蓬勃态势与未来潜力。

一、2024年中国临床试验登记总量超4800项,新药临床试验占比过半

近年来中国新药注册临床试验数量逐年增加,据摩熵医药中国临床试验数据库显示,2019-2024年中国临床试验登记总量由2385项提升至4884项,年复合增长率达15%,其中2023年首次突破4000大关,达4226项,2024年持续增长至4884项,预计将快速突破5000项。

按新药临床试验和生物等效性试验(BE试验)分类,2024年新药临床试验数量达2524项,占比约51.68%,BE试验数量为2360项,占比48.32%。

二、2024年化学药占55%,生物制品首破千项,中药临床有待突破

新药临床试验中,按药物类型化学药、生物制品和中药进行统计,2019-2024年期间化学药临床试验从794项提升至1398项,年复合增长率为12%,生物制品临床试验在2024年首次突破1000项,与化药、生物制品相比,中药临床试验规模尚小。

占比来看,我国临床试验以化学药为主,占比保持在55%以上,其次为生物制品,占比约40%。近年各类药物占比情况基本保持一致。

三、临床试验效率稳步提升,Ⅱ期、Ⅲ期临床均超600项,合计占比过半

在2024年新药临床试验中,Ⅰ期临床试验首次突破千项,我国新药研发活跃度较高;而Ⅱ期、Ⅲ期临床数量分别达642、654项,临床试验整体效率稳步提升;相比之下,Ⅳ期临床试验规模较小,新药上市后监测力度仍有待提升。

占比方面,近年我国Ⅰ期临床试验占比呈下降趋势,2024年占比约40.73%;与此同时,Ⅱ期、Ⅲ期临床则呈现出上升的积极变化,占比分别为25.44%和25.91%。

四、肿瘤为新药研发第一大治疗领域,2024年肿瘤新药临床试验合计超500项

2024年化学药新药临床试验主要集中在肿瘤、神经系统、消化与代谢系统以及心血管系统等治疗领域,其中肿瘤领域稳居首位,2024年肿瘤新药临床试验达228项,占比约16.31%。生物制品治疗领域同样以肿瘤为主,达303项,占比约25.06%,其次为消化与代谢系统53项、心血管系统47项。

中药新药治疗领域分布与化学药、生物制品略有不同,呼吸系统为第一大治疗领域,占比约14.43%,其次为消化与代谢系统、生殖泌尿、皮肤病等。

五、GLP-1R靶点热门度快速提升,2024年临床试验数量达128项,PD-1研发渐趋成熟

2024年新药临床热门靶点TOP5依次为GLP-1R、TOP1、HER2、EGFR以及PD-1,其中GLP-1R靶点近年热门程度快速提升,以GLP-1R为靶点的新药临床试验达到128项,代表药物司美格鲁肽、替尔泊肽等获批后在全球市场取得极佳的销售表现。

与此同时,PD-1等靶点热度减退,研发趋于成熟,2019-2024年PD-1靶点的新药临床试验合计达402项。

六、前十品种合计开展临床达330项,司美格鲁肽注射液临床试验申办居首

司美格鲁肽注射液位居近年新药临床试验申办品种TOP1,该品种合计开展临床试验数量达52项,其中Ⅰ期达20项,Ⅲ期达31项。作为热门研发品种,以司美格鲁肽为代表的GLP-1药物行业竞争预计将持续加剧。

此外,贝伐珠单抗(VEGF)、帕博利珠单抗(PD-1)、地舒单抗(RANKL)、阿替利珠单抗(PD-L1)、注射用BL-B01D1(EGFR/HER3)等品种上榜申办品种TOP10。

七、前十内外资企业合计开展28%临床试验,恒瑞医药、阿斯利康斩获榜首

从申办企业来看,2019-2024开展新药临床试验的内资药企中,恒瑞医药凭借835项位列榜首,其次为正大天晴(344项)、翰森制药(190项)。排名前十的内资企业合计开展2150项试验,占比约18.52%。

外资药企中,阿斯利康位居榜首,近六年在我国开展新药临床试验176项,其次为强生、诺华、默沙东等企业。排名前十的外资企业合计开展1123项试验,占比约9.67%。

八、政策助力中医药研发升温,中药新药获批临床数量持续攀升

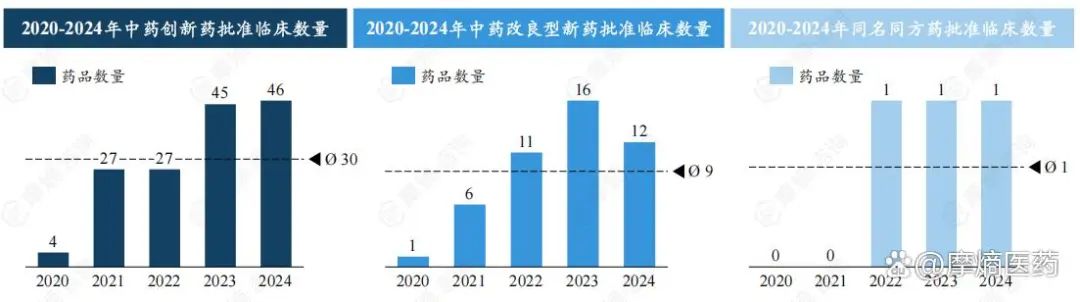

受益于政策支持,近年来我国中医药领域研发热情持续高涨,中药临床试验申请/获批数量持续攀升。中药创新药、中药改良型新药、古代经典名方中药复方制剂、同名同方药中,前三类属于中药新药。

1类中药创新药中,2020-2024年获批临床药品数不断提升,从2020年4款提升至2024年46款,五年合计获批临床数量达149款;2类中药改良型新药中,2020-2023年获批临床药品数稳步攀升,2023年达16款,2024年跌落至12款,五年合计获批临床数量达46款。

九、富马酸伏诺拉生片为BE试验热门品种,齐鲁制药开展BE试验达114项

近六年BE试验数量前十品种中,富马酸伏诺拉生片、他达拉非片、达格列净片登记试验数量最多,分别有116项、103项、78项。

齐鲁制药、华海药业以及石家庄四药等企业布局的BE试验数量较多,分别有114项、111项、109项。

热门品种富马酸伏诺拉生片原研企业为武田,2014年全球首次获批,2019年进入中国市场。国内布局该品种的仿制药企众多,首家过评企业为山东新时代,目前过评企业总计14家。

小结

近六年中国临床试验数量持续增长,2024年突破4800项,新药研发占据主导地位。化学药和生物制品表现突出,肿瘤领域成为研发焦点,GLP-1R靶点异军突起。恒瑞医药、阿斯利康等企业领跑申办榜单,中医药在政策支持下稳步发展。尽管成果显著,但中药临床规模和Ⅳ期试验仍有提升空间。未来,中国医药创新有望在全球舞台上发挥更重要的作用。