近日,个人养老金领取时需缴纳个税的消息成为了大家讨论的热点,而大家讨论的焦点主要集中在“领养老金都要交税吗?”“我个人养老金买了理财险,收益也要缴税吗?”“如果还要交税,那缴存个人养老金还划算吗?”

在橙柿#我的保险有话说#栏目,也有不少橙友来电咨询相关问题,别着急,本文将一一为大家说清楚个人养老金缴税这件事。

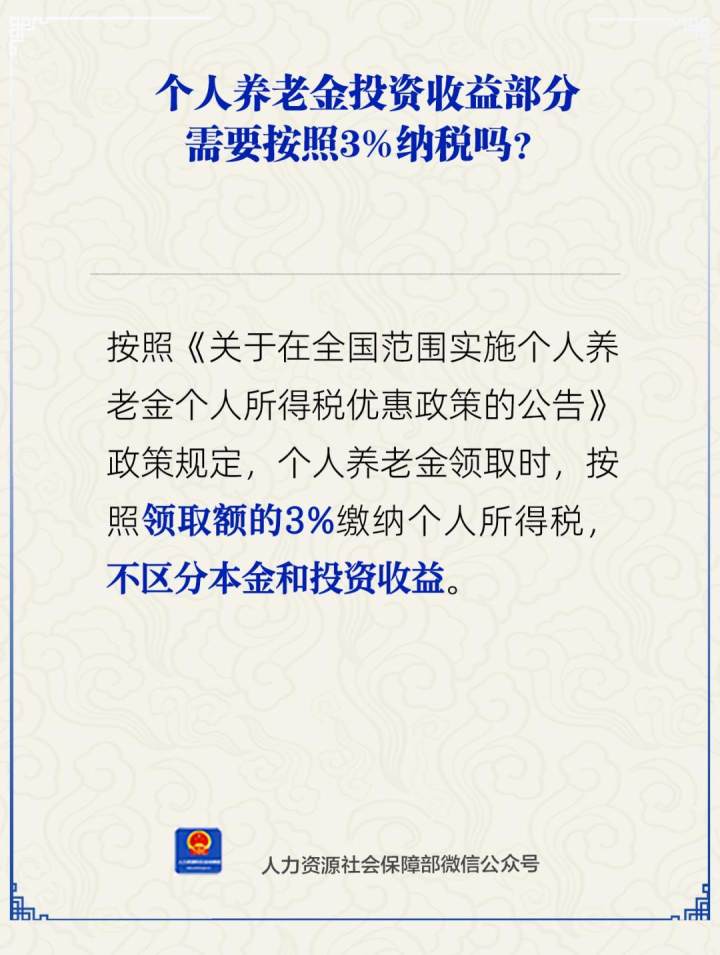

个人养老金领取时缴3%

这个政策并非新出台

首先要先给橙友们明确一个概念,不是所有的养老金都要收税。人们通常所说的养老金是指企业职工基本养老保险在参保人退休时所发放的待遇,也是基础养老金,通俗点来说,就是五险一金里的养老保险,这种保险是我国养老保险制度的第一支柱,由职工的工作单位和职工分别缴费,每月在工资里直接扣除,退休时按月领取养老金,这部分基础养老金是不需要缴纳个人所得税的。

需要缴纳个人所得税的是个人养老金,与基本养老金不同,个人养老金是政府政策支持、个人自愿、市场化运营的补充养老保险,每年缴存上限为12000元,可按规定享受税收优惠:缴存时,可从工资等收入中扣除,无需缴纳个人所得税;领取时,只需按照最低档3%税率缴税。

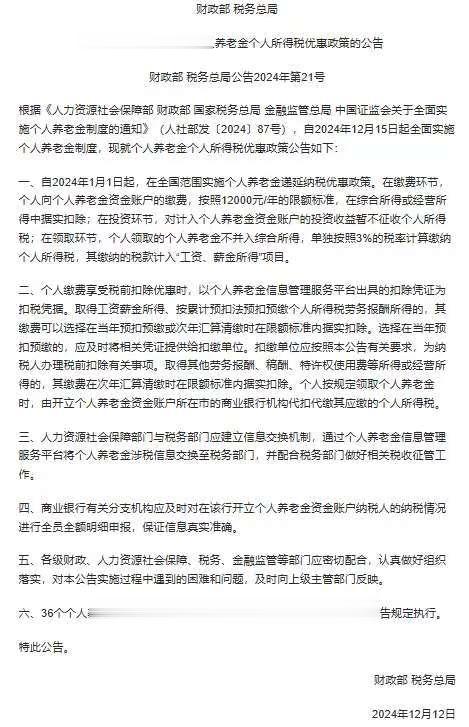

6月24日,据“人力资源和社会保障部”消息,按照《关于在全国范围实施个人养老金个人所得税优惠政策的公告》规定,个人养老金领取时,按照领取额的3%缴纳个人所得税,不区分本金和投资收益。

但其实这并不是一个新政策,事实上2024年12月,两部门就曾发文明确:在全国范围内实施个人养老金个人所得税优惠政策。

可以这样算笔账

随着话题热度越来越高,更多人关心的问题是,如果还要交税,那参加个人养老金还划算吗?还有读者问,能否购买一些理财产品来减少扣税带来的收益缩减?

首先,个人养老金在缴费阶段具备税优属性。根据《关于个人养老金有关个人所得税政策的公告》,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

以具体案例来看:若某人年收入30万元,全年社保公积金缴纳6万元,暂时不考虑其他专项扣除,选择按每年1.2万元限额缴存个人养老金。

缴存个人养老金前个税计算:应纳税所得额=30万元-6万元(社保公积金)-6万元(个税起征点)=18万元,年应纳税额=18万元×20%-16920元(速算扣除数)=19080元。

缴存个人养老金后个税计算:应纳税所得额=30万元-6万元-6万元-1.2万元(个人养老金扣除)=16.8万元,年应纳税额=16.8万元×20%-16920元=16680元。

相较之下,年度可节省个税2400元。

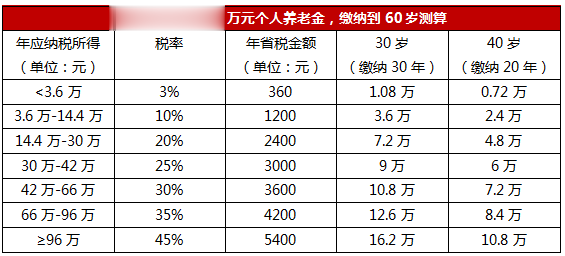

或者有个更简单的计算方法,询问一下财务个人的税率,如果在税率10%以上,税档越高,缴存个人养老金越划算。

再来算一下,个人养老金在享受税收优惠之后,领取时按照3%计税,一来一回算下来还划算吗?

假设纳税人目前适用税率为10%,按照每年12000元缴纳享受税收优惠,则每年可减少当期税费1200元,本金12000元提取时需要缴纳个税360元,那么还是减少了840元个税,还是划算的,假设纳税人适用税率为20%,那么减掉需要缴纳的3%个税,依然能节省个税2040元,同样是税档越高,缴存个人养老金越划算。

目前有上千款个养理财产品

可以提前进行养老规划

此外,还有橙友提到用购买理财产品来减少扣税带来的收益缩减,现在有不少保险公司和金融机构都推出了个人养老金产品。5月27日,中国理财网发布第八批个人养老金理财产品名单,随着中银理财新增2只产品入市,目前个人养老金理财产品总数已扩容至35只。

记者在国家社会保险公共服务平台查询“个人养老金产品”时发现,截至6月25日,个人养老金产品共有1046款,其中包括35款理财类产品,466款储蓄类产品,248款保险类产品和297款基金类产品。

与银行理财产品相比,保险公司产品更侧重安全性与长期收益。个人养老金保险产品主要分为三大类,分别是年金保险、专属商业养老保险和两全保险。

以国寿鑫颐宝两全保险为例,假设30岁鑫女士为养老做提前规划,每年顶格存入12000元进入个人养老金账户,同时选择国寿鑫颐宝两全保险作为资金管理的产品,鑫女士选择十年缴费,同时考虑到延迟退休,约定60周岁到期,接下来鑫女士只需要接下来十年每年将12000元存入个人养老金账户,十年一共存入12万元,公司按合同约定,60岁到期后一次性给与鑫女士206868元,相当于年化收益2.83%。

再加上如果鑫女士因为个人养老金账户每年享受税收优惠政策,比如每年应纳税所得额是20万元(扣除个人起征点,专项附加扣除项等政策规定的免税金额后),个人每年退税优惠2400元,十年相当于给与了24000元退税优惠,等到退休领取时,一次性领取,合同满期是206868,她仅需补缴6206.04元个人所得税,实际领回200661.96元,算下来相当于年化收益4.24%了,所以国家给与的个人养老金税优政策是对于增加未来养老补充的一项非常惠民的政策。

总的来说,建议已经开通养老保险金账户的橙友们还是要合理地个人养老理财,避免盲目追求高收益,如果要选保险产品,也不要盲目线上购买,需找专业的保险从业人员进行咨询,再根据实际情况量身定制产品方案,为未来养老做好准确规划。最后最好能够专款专用,资金锁定至退休后领取,防止中途挪用影响养老规划。