沪证监许可[2016]38号

今日期货市场涨少跌多。黑色板块中,焦煤与锰硅分别下跌1.06%、1.02%。能化板块中,玻璃下跌1.54%,苯乙烯上涨0.71%。有色板块中,多晶硅上涨0.68%,国际铜下跌1.36%。农产品板块中,红枣与豆油分别下跌4.8%、0.95%。

一、红枣

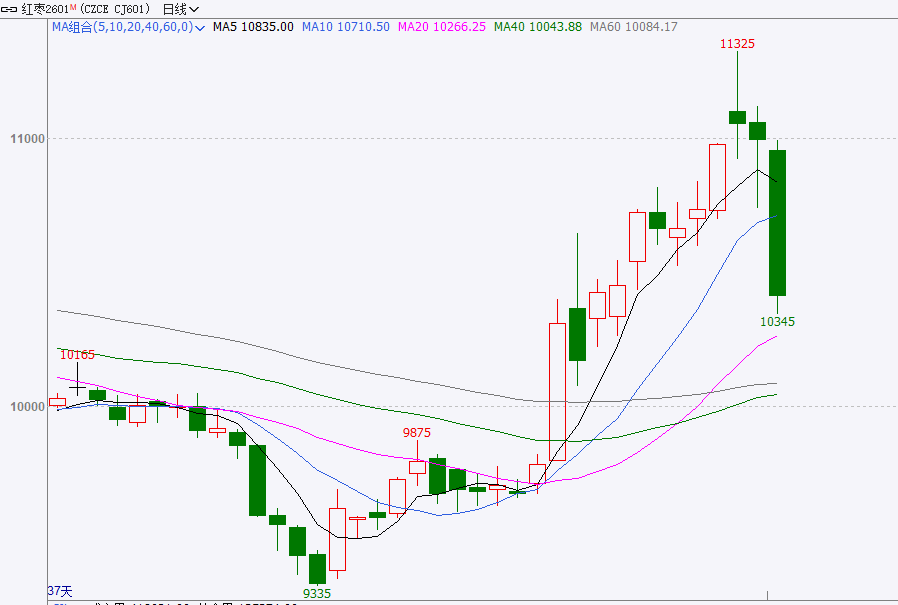

行情回顾

今日郑州红枣期货价格出现较大幅度下跌,截至收盘红枣主力CJ2601合约报10415元/吨,日下跌525元/吨,跌幅4.80%。

波动逻辑

(1)新疆灰枣主产区枣树长势相对正常,二茬花处于环割保果阶段,7月上旬才能大概判断产量。当前新疆红枣产区气温略偏高,高温易造成落果现象的发生,但及时浇水可对其有一定的缓解作用,且随着枣果长大,高温影响会逐渐弱化。

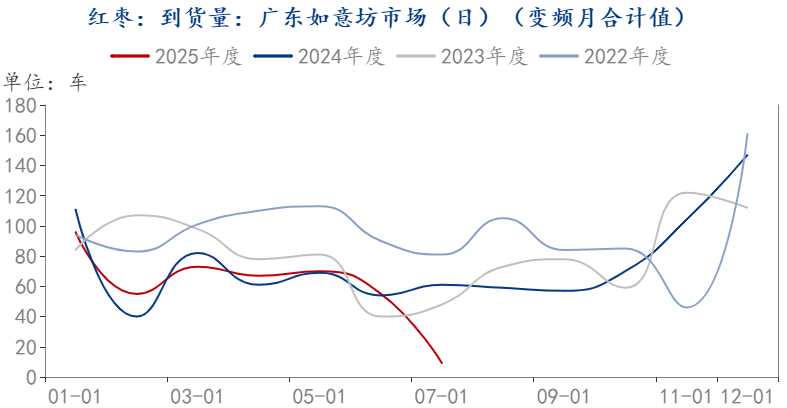

(2)时令鲜果供应充足,滋补类干货处于传统消费淡季,各销区市场到货较少,市场购销氛围较为清淡。

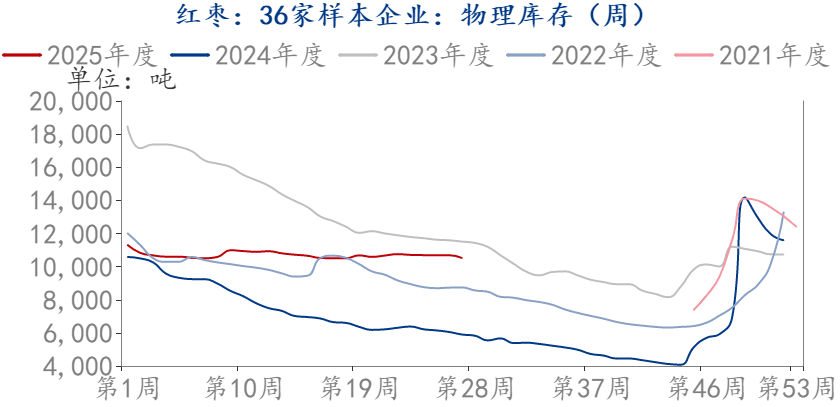

(3)库存消化偏慢,样本点红枣库存仍明显高于去年同期。钢联数据显示,截至7月3日,36家样本企业物理库存为10520吨,远高于去年同期的5901吨。

后市展望

随着枣果长大,高温影响会逐渐弱化,短期红枣价格面临调整。当前下游处于消费淡季,购销氛围较为清淡,陈枣供应充足,不利红枣价格走强。同时,重点关注7月中上旬二茬花实际坐果情况。

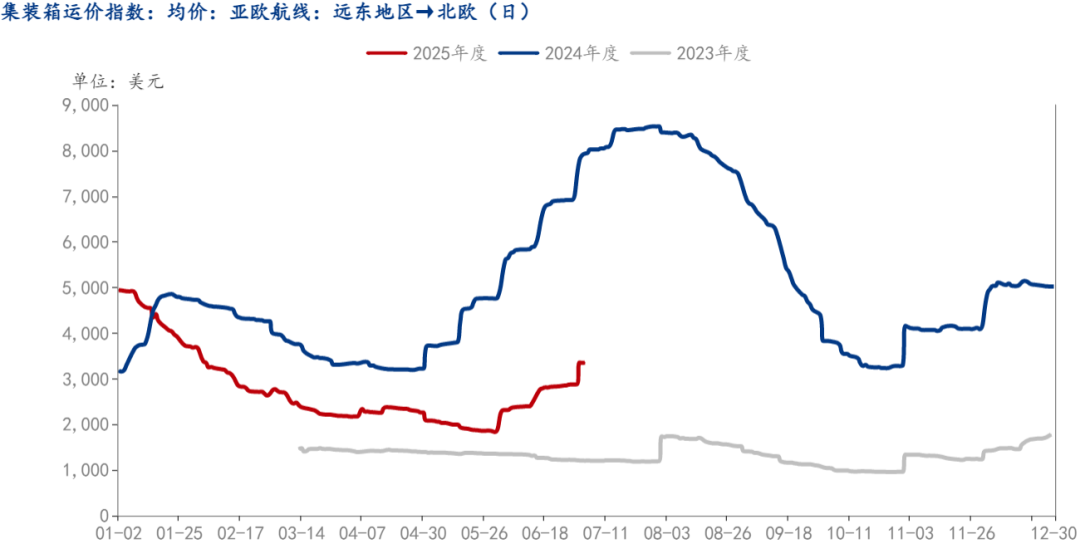

二、集运欧线

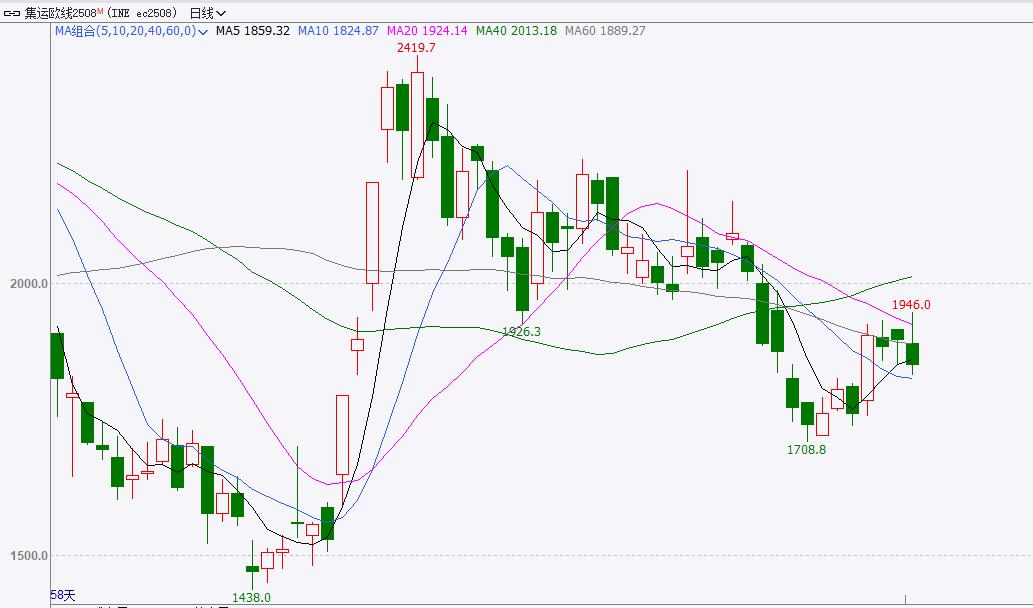

行情回顾

市场整体氛围偏弱,今日集运主力合约冲高回落,收于1849.9点,环比下跌1.71%。

波动逻辑

(1)消息面,最新美越贸易协定中,关税政策呈现显著不对称调整:美国对越南出口商品加征20%关税,而越南对美产品实施零关税。尤为关键的是,协定明确规定从第三国经越南转运的商品将面临40%高额关税——这一政策被普遍视为针对中国商品通过越南转口的定向限制。伴随原产地调查机制同步启动,中国经越南的转口贸易路径可能受到双重抑制:一方面,40%的转运关税直接削弱价格竞争力;另一方面,严格的原产地审核或导致部分“隐性转口”商品被追溯补税。该政策对全球供应链的潜在影响需持续跟踪,尤其是东南亚转口贸易枢纽与中国出口结构的联动变化,消息整体对航运偏弱一点。

(2)从现货运价表现来看,地中海航运在7月下旬仍“按兵不动”,其大柜报价牢牢锚定在3640美金;反观EMC的CES航线,7月中旬主动下调报价,大柜价格从高位滑落至3350美金,若批量集货,甚至能以3200美金的低价拿下。部分航司虽喊出7月下旬提价计划,鉴于市场供需格局,提涨计划恐难顺利落地,短期内集运期价上行缺乏有力支撑。后续市场走势,还得紧盯各大航司运价的风吹草动。

(3)需求层面呈现“稳而不旺”的特征:当前下游货量保持稳定,为运价提供基础支撑,但传统旺季的发运需求并未出现超预期爆发,缺乏推动运价突破上行的强劲动能。

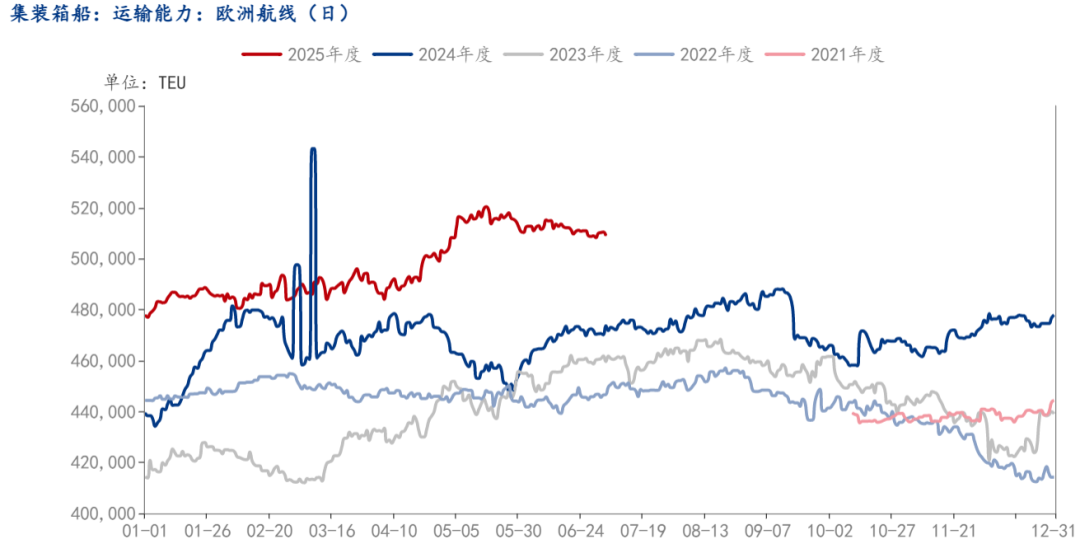

(4)从运力端观察,船期数据显示7月周均运力达28.9万TEU,8月更攀升至29.4万TEU,即便扣除TBN(待确认航次)后仍维持在29万TEU高位,欧线运力供给显著过剩。值得警惕的是,美线持续过剩的运力存在回流风险,这种跨航线运力转移可能对后续运价上涨形成双重压制。

后市展望

综合来看,当前集运欧线呈现“供应高企、需求平淡”的基本面格局,7-8月周均运力维持高位,新船交付与美线运力回流加剧供给过剩,而欧洲消费疲软压制货量增长。短期受中美关税预期缓和、美线需求改善等情绪面支撑,但中长期运力宽松格局难改,预计合约或以区间震荡为主。

袁徐超投资咨询从业证书号Z0019817

胡万斌投资咨询从业证书号Z0017192

(转自:华闻期货)