作者丨BayAreaIdeas

编译|华尔街大事件

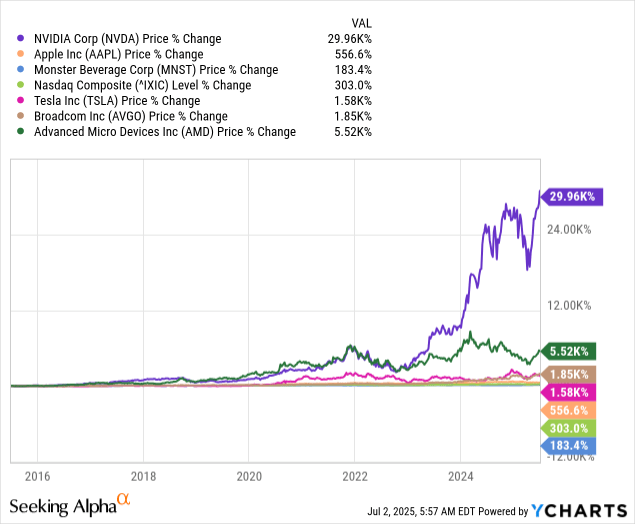

未来业绩最致命的杀手是什么?很可能是过去的业绩。拿英伟达(NASDAQ:NVDA)来说,过去的表现确实让人惊艳。

当然,这样的表现并不能说明英伟达今后可能创造的潜在回报。然而,投资者应该意识到,每一段旅程都会有终点,我们走过的每一米都已远去。

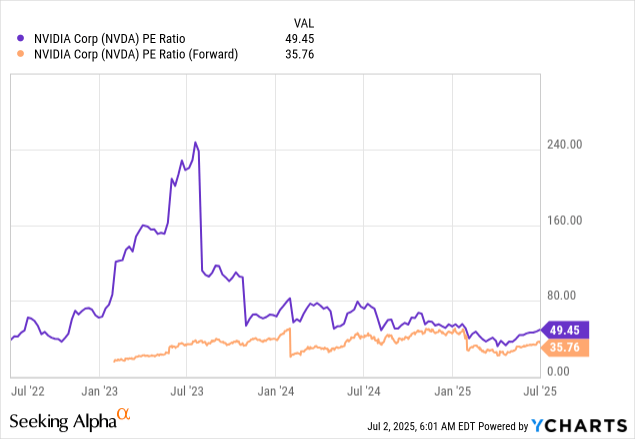

是的,说到“英伟达股票的基本面估值相当高”的说法,分析师坚定地站在英伟达看涨阵营。英伟达的市盈率可能高达50倍。

但要是仅凭某个“某某”估值就断定该买、该留还是该卖,那也太敷衍了。

真正拉动股价的是完全不同的因素。比如营收增长:从2021年的166亿美元增长到2025财年的1305亿美元;同一时期,每股收益从0.17美元涨到2.94美元。再往细了看,就能发现英伟达和人工智能这个大趋势的联系有多紧密。目前,企业要训练大型基础模型,几乎别无选择,只能用英伟达的产品。结果就是,数百万个模型、框架和整个研究流程都针对英伟达做了优化。这意味着,谁要是想换其他硬件,有时候就得改用新的代码。

全球有超过400万开发者依赖英伟达的CUDA软件平台来开发人工智能和其他应用。关键是,人们用CUDA已经15年了,围绕它写了大量代码。

英伟达卖的不只是(可替代的)硬件,还打造了一个基于平台的生态系统,用户要换平台的成本非常高(不过得说明一下,它没有太多经常性收入,后面还会提到)。因此,2026年一季度数据中心业务收入增长到391亿美元,同比增长73%,环比增长10%。

尽管出口限制让公司的H20芯片损失了约25亿美元收入,但这样的增长仍然很惊人。汽车领域收入5.7亿美元,游戏领域38亿美元,专业可视化领域5.1亿美元——可以说,英伟达差不多已经是个纯粹的AI巨头,就像淘金热里卖铲子的人。

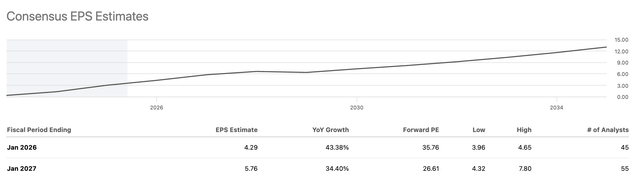

英伟达还没发布2026财年的业绩预测,但分析师预计,2026财年它的每股收益会增长43%,2027财年(截至2027年1月1日)会增长34%。

因此,2027财年末的预期市盈率仅为26.6。

那么让我们回到开头的问题...如今所谓的高市盈率还有什么意义呢?

鉴于英伟达目前强大的市场地位和预期的盈利增长,这并不重要。理论上50的市盈率仍有提升空间。

但这引出了真正关键的一点。决定性因素在于英伟达能否保持其当前的市场地位。

而在这里,谷歌是一个严重的风险,结合其他方面,它证明了卖出评级是合理的。

上个月底,OpenAI宣布将首次租赁GoogleCloudTPU(张量处理单元),尽管它仍然主要依赖NvidiaGPU和CoreWeave(CRWV)。TPU主要用于OpenAI模型的推理。

GoogleCloudTPU本质上是一个云平台,允许公司(例如OpenAI)访问谷歌自己的ASIC。理论上,GoogleCloudTPU可用于训练模型和执行推理。

谷歌在这里具有几个关键优势,这些优势本质上是进化的下一个阶段。

GoogleCloudTPU为谷歌客户提供功能齐全的环境。客户可以在几秒钟内预订容量。此外,谷歌还负责补丁和安全保障。所有这些使得GoogleCloudTPU本质上是一个一站式解决方案,因此对OpenAI等客户极具吸引力。

所以,虽然基于英伟达的环境掌握在大型云厂商和本地客户手里,但谷歌提供的是极其流畅的端到端体验。当时间和工程资源紧张时,这对大型推理工作负载的快速、可扩展、低维护运行可能是个决定性因素。而未来,推理很可能就是关键——尤其是现在DeepSeek这类模型已经表明,基础模型的训练可以相对简单且低成本地完成。Alphabet的另一个优势是谷歌运营的数据中心分布广泛。根据官方列表,AI超级计算机在五大洲的几十个区域都能使用。而英伟达则要看其云合作伙伴在哪里部署了所谓的“英伟达集群”,比如甲骨文的公告里就提到:

“Oracle在OCI控制台上集成NvidiaAIEnterprise将提供无缝体验,以加快跨区域生成性、代理性和物理性AI的开发和部署。”

谷歌的单云解决方案在跨区域扩展方面也具有优势。而英伟达的模型则需要传统的多云管理,这不仅增加了监控成本,还会对延迟产生负面影响。

简而言之,除了用于AI训练工作负载的超微设备公司(AMD)MI300系列和用于推理领域的博通(AVGO)芯片之外,谷歌是推理领域对英伟达的最大威胁之一。

但目前,TPU对英伟达还构不成重大风险。

据估计,谷歌2024年的TPU出货量在60亿美元至90亿美元之间。而英伟达2025财年的数据中心收入为1153亿美元。因此,谷歌的销售额仅为英伟达的一小部分。根据其他媒体的报道,TPU的市场份额在2025年可能在5%至6%之间,这让我们对市场力量的平衡有了相当清晰的认识。

相反,OpenAI的举动表明该公司至少在一定程度上正在放弃单一供应商解决方案。这可能是出于战略原因,例如为了减少依赖,也可能是出于性能驱动,例如为了测试谷歌TPU的功能。

另外,过去几个月的情况也说明,AI市场的变化非常快。所以谷歌TPU不仅印证了分析师看好谷歌的观点,也给英伟达的市场地位敲响了警钟。训练基础模型的市场最终会饱和,要么是因为训练成本下降,更重要的是,那些主要的算力消耗者(比如超大规模云厂商)会转而使用自己的AI芯片。

2026年第一季度,仅四家客户就贡献了英伟达总收入的54%。这四家公司很可能是亚马逊、微软、谷歌和Meta。鉴于上文概述的TPU发展、训练成本的不断降低等因素,英伟达的商业模式不存在任何护城河,尤其是在大模型领域。除了谷歌之外,亚马逊和微软也在推进雄心勃勃的计划,以减少对英伟达GPU的依赖。

此外,现在增长势头明显降温的迹象也显而易见。英伟达预计2026年第二季度营收为450亿美元。而2025年第二季度,英伟达营收为300亿美元,这意味着营收增幅“仅”为50%。即使加上英伟达预测的因出口管制而产生的80亿美元未实现营收,增幅也将达到76%。毫无疑问,这仍然令人印象深刻,但这也将是自2024年第二季度以来的最低增幅。

预计增长势头将持续下滑,趋势将持续逆转,这可能会在未来几年将收入增长率推低至15%至20%之间。需要提醒的是,英伟达的大部分收入仍然来自传统的一次性硬件销售。这与谷歌TPU的另一个区别在于,谷歌TPU是谷歌云的一部分,采用订阅或按需付费模式(由于无需支付高额预付款,这种模式对客户更具吸引力)。这样的增长预期也与分析师对2027财年之后的预期一致。

2026年第一季度,毛利率也大幅下降至60.5%,每股收益为0.76美元,远低于2025年第四季度的0.89美元。英伟达受到了H20芯片45亿美元减记的影响。此外,出口管制还造成了25亿美元的收入损失。尽管如此,利润率原本应该达到71.3%,相当于每股收益0.96美元。但即使是71.3%,也仍然是自2024年第二季度以来的最低利润率。

谁能保证未来几个季度风险不会再次造成类似影响,带来更多“一次性成本”?而且投资者什么时候才会不再用“一次性成本”来掩饰情况的变化?这就引出了本文结论:未来几个季度,关于英伟达的说法会变。OpenAI只是个开始,预测其他大型AI公司也会越来越多地转向替代方案。同时,超大规模云厂商也会更多用自己的芯片。因此,英伟达的收入增长中期会下滑,毛利率也会面临越来越大的压力。

综合这些因素,分析师认为投资者最好慢慢从英伟达推出,寻找更有吸引力的替代方案。而谷歌目前就是个绝佳选择。

转自:美股研究社