内蒙古车主人保财产投保八万三,撞车后竟遭拒赔;女子太平人寿“来攒钱”攒四年想退出,反被扣走近万元手续费,保险行业投诉高发。据消费保平台最新发布的《消费保2025年上半年保险行业投诉分析报告》显示,2025上半年保险投诉解决率仅37.41%,理赔难、销售误导成顽疾,超三成投诉涉诉金额高达2万元以上。行业巨头如太平洋保险、太平人寿等解决率惨淡。

投保八万保额

出险后却遭拒赔?

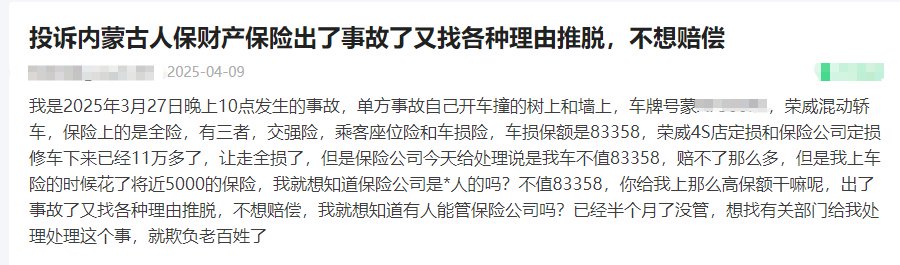

近日,内蒙古呼和浩特市民李先生向消费保平台投诉称,其在人保财产保险公司投保的全险车辆在发生事故后,遭遇理赔难题。

据李先生介绍,2025年3月27日晚10点左右,他驾驶车牌号为蒙A**的荣威混动轿车发生单方事故,车辆撞上树木和围墙,造成严重损坏。事故发生后,李先生第一时间向保险公司报案,并将车辆送至荣威4S店进行定损维修。

李先生表示,他的车辆在人保财险投保了全险,包括交强险、第三者责任险、乘客座位险和车损险,其中车损险的保额为83358元。然而,经过4S店和保险公司联合定损后,维修费用竟高达11万余元,远超车辆实际价值,保险公司建议走全损处理。

但令李先生意想不到的是,保险公司却以“车辆不值83358元”为由,拒绝按照投保时的保额进行赔偿。“我投保时,保险公司按照83358元的保额收取了近5000元的保费,现在出了事故,却又说车辆不值这个价,这不是骗人吗?”李先生气愤地表示。

李先生表示在事故发生后,保险公司一直拖延处理,至今已经过去半个月,仍未给出合理的解决方案。

值得注意的是,除了车险理赔难的问题外,消费保平台上还有不少消费者反映自己购买了“机动车安全统筹”,却误以为是车险。车辆安全统筹是车主通过缴纳统筹费用来应对交通事故等风险,属于运输行业内部的互助行为。但近年来,有消费者称,这项服务却以车险名义销售,出险时才发现不能正常赔付。

投诉量大、解决率低

太平洋保险、中国人寿居投诉前列

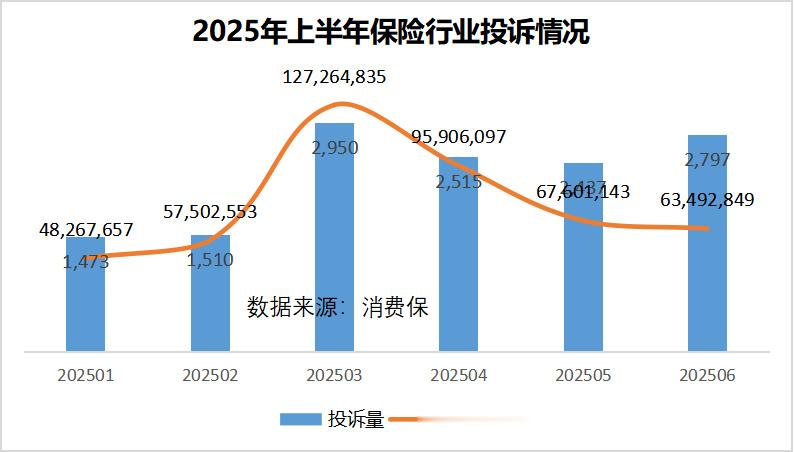

近年来,保险行业发展迅速,为广大客户提供了稳定的金融保障和服务。但与此同时,保险行业也面临着客户投诉量大、有效投诉解决率低的问题。据消费保数据显示,2025年上半年,保险行业相关消费投诉高达13,682件。然而,有效投诉解决率仅为37.41%。

从保险品牌来看,太平洋保险、中国人寿(寿险)、众安保险-众安在线排名前三。解决率方面均不理想,太平洋保险、中国人寿(寿险)、泰康人寿、太平人寿、众安车服(海南)汽车及人保人寿保险-人民人寿等知名保险公司的解决率不到10%。

“攒钱”反被扣走万元手续费

销售误导、虚假宣传问题突出

近日,消费者汪女士在消费保平台上投诉称,其在支付宝平台上购买的太平人寿“来攒钱”产品存在严重的销售误导问题,并在退保时被收取高额手续费。

据汪女士介绍,她自2020年12月起通过支付宝平台“来攒钱”产品每月定期存入1000元。最初,该产品被宣传为“攒钱储蓄产品”,只需连续存入五年即可。然而,在后续使用过程中,汪女士发现该产品的性质多次被更改,从最初的储蓄产品变为理财产品,最终又被定义为保险产品。此外,产品的缴费期限也从最初的五年悄然调整为十年,领取时间更是延长至15年,甚至超过了合同约定的领取期限。

“这完全是一种恶意骗保行为。”汪女士表示。她在发现产品问题后尝试联系太平人寿客服,但对方仅以“只能退还现金价值”为由敷衍了事,未给出任何实质性解决方案。

更让汪女士难以接受的是,她在退保时发现,自己累计存入的41000元本金,竟被收取高达9800多元的手续费。“我的钱免费给他们用了四年,最后还要倒扣我9800元?这合理吗?”汪女士质疑道。

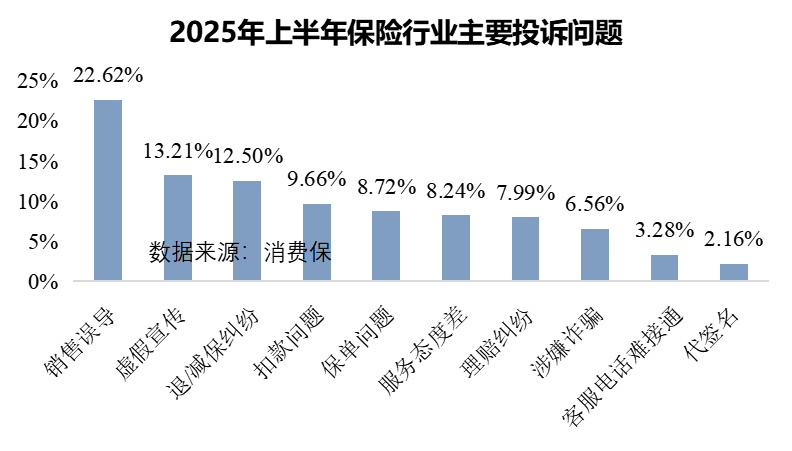

据消费保数据显示,销售误导(22.62%)、虚假宣传(15.23%)、退/减保纠纷(12.50%)、扣款问题(9.66%)和保单问题(8.72%)是保险行业投诉的主要问题,占比相对较高。

消费保数据分析师表示,这些问题的出现,主要源于保险产品复杂性导致的信息不对称,消费者难以全面理解产品条款,而部分销售人员为追求业绩,存在夸大宣传、隐瞒风险、未充分履行告知义务等行为。此外,理赔流程复杂、定损不及时、服务态度差等问题也是引发投诉的重要原因。

2万元以上占比超三成

广州市投诉占比居首位

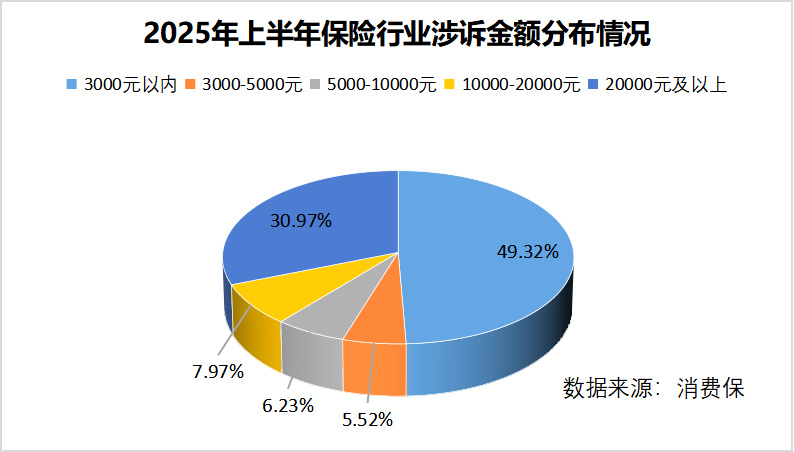

2025年上半年保险行业相关投诉中,涉诉金额在3000元以下的投诉量占比49.32%,其次是金额在20000元以上的投诉,占比30.97%。

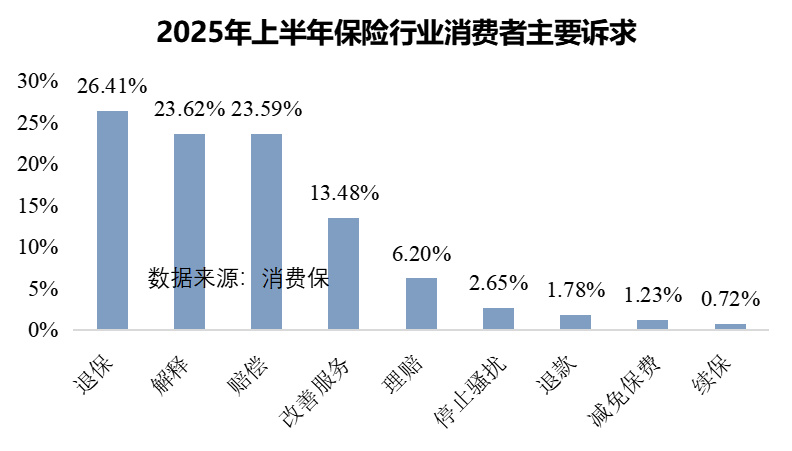

2025年上半年保险行业消费者的投诉要求主要包含退保、解释及赔偿等;其中,要求退保的投诉占比高达26.41%;要求解释的次之,占比23.62%。

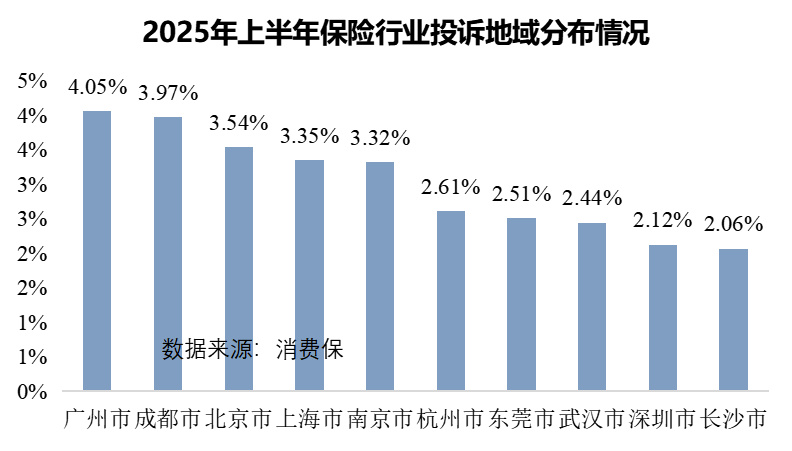

据统计,2025年上半年保险行业相关投诉用户聚集城市中,广州市以4.05%的投诉占比位居首位;成都市和北京市分别排名第二、第三,占比为3.97%、3.54%。

性别投诉持平

70/80成投诉主力

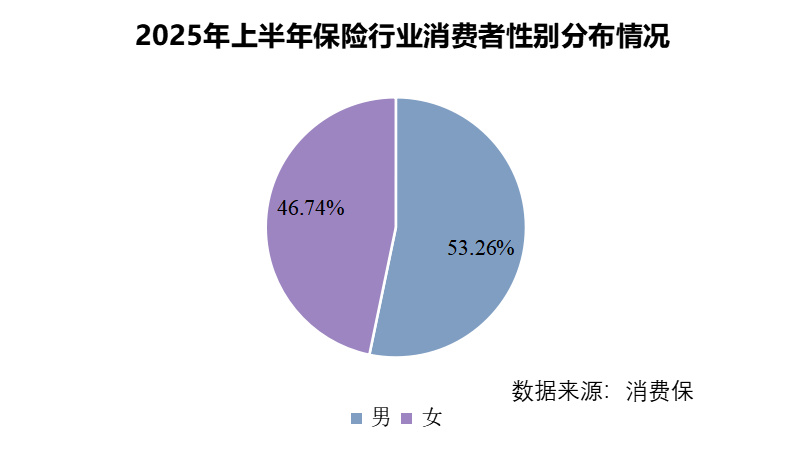

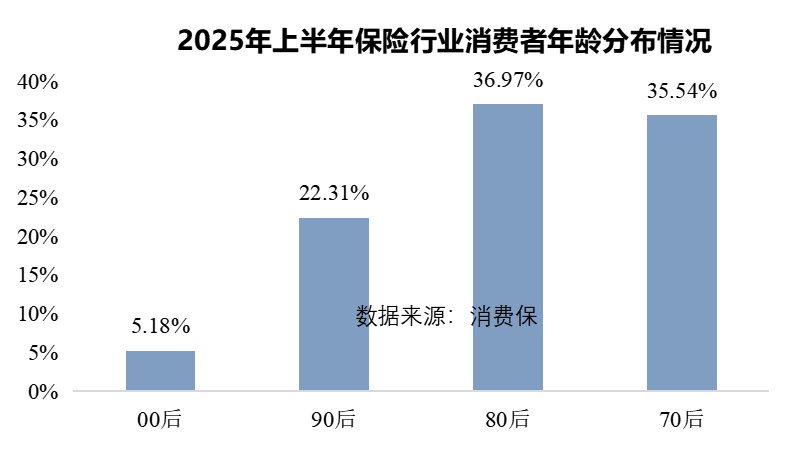

从用户性别占比情况可知,女性用户占比达46.74%,男性用户占比为53.26%;70后占比35.54%,70后占比36.97%。

针对保险行业消费投诉,消费保研究院专家表示:

保险公司首先加强内部培训,确保销售人员和客服团队了解产品细节和政策,避免误导和不当销售行为,提供更透明和清晰的产品信息,包括保险条款、费用结构和理赔流程,以减少消费者对产品不了解所导致的投诉。其次,加强客户服务,提高响应速度,确保客户能够及时得到解决方案和支持,从而降低投诉率。最后,采取措施加强监管和内部审查,确保公司运营符合法律法规,避免因违规行为引发的投诉和法律风险。

对于消费者而言,在购买保险产品前,仔细阅读产品说明书和条款,了解保险责任、免赔额和理赔流程,以避免后期出现纠纷。如遇到问题或纠纷,及时与保险公司联系,通过客服渠道或投诉渠道解决,同时保留好书面记录和沟通证据。如有必要,可以向相关监管部门投诉,寻求帮助和支持,确保自身权益得到保障。

[声明:以上所有数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。]