浙江宁波,高大姐和丈夫用半生积蓄给30岁儿子小刘全款买房,房本到手一个月,小刘就补办房产证抵押贷款。先帮朋友贷50万,自己又贷6万,都付15%服务费。原来小刘工资被母亲保管,母亲管得严,他钱不够花才贷款。高大姐找贷款公司理论无果,打算继续协商或走司法途径。

高大姐和丈夫,一辈子的希望就是就盼着儿子小刘能过得好。小刘都快30岁了,为了让他压力小点,老两口咬咬牙,用半辈子的积蓄给儿子全款买了套房,还登记在小刘名下,就想着儿子能早日成家立业。

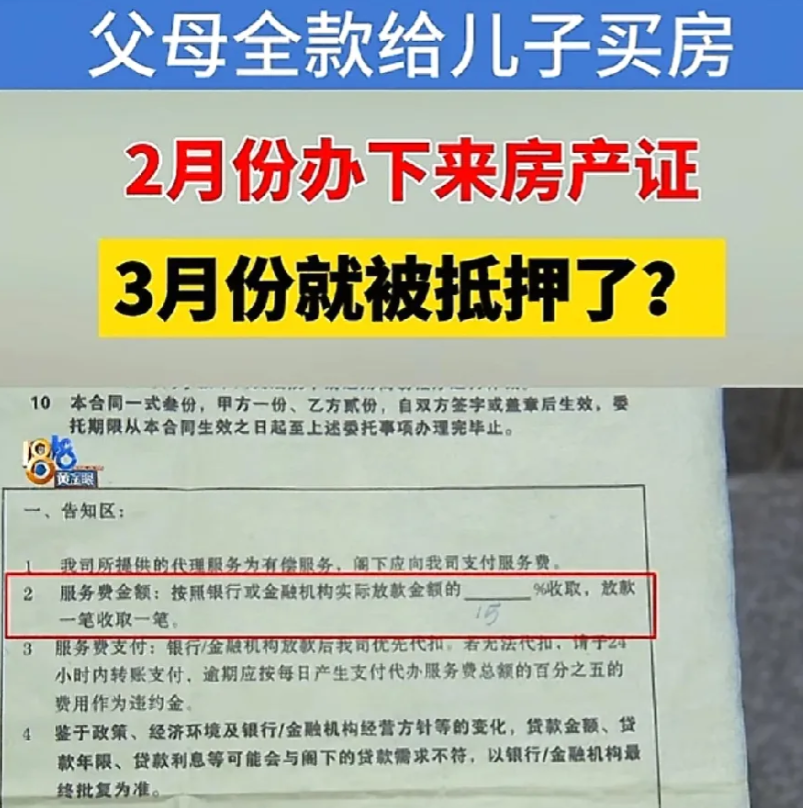

今年2月,房产证终于办下来了,高大姐觉得儿子以后生活有保障了。可谁能想到,这房本还没捂热乎,3月就出事了。

小刘有个认识六七年的朋友叶某,说自己征信不好贷不到钱,急需一笔资金,听说小刘有房,就求小刘用房子抵押帮他担保。

小刘自己还欠着信用卡,也缺钱,但想着和叶某关系好,叶某又承诺三个月后把担保转走,小刘就答应了。

可房产证在母亲手里,拿不到。贷款公司工作人员给小刘出了个馊主意,让他补办。

3月4号,小刘在贷款公司人员陪同下补办了产权证,拿到手就抵押贷款50万,转给了叶某。

按合同,要付15%服务费,也就是72500元,两人当场给了5万现金,又转账给了22500元。

有了第一次,6月3号,小刘又贷了6万,付了1260元服务费,说是日常开销。

小刘一个月5000多工资,不租房也没大额开销,为啥贷款?

原来工资都交给母亲保管,母亲管得严,他钱不够花,又不敢惹母亲生气,只能铤而走险。

高大姐知道后,又气又无奈。她找叶某家,叶某家人拿出40万。但贷款公司收的15%服务费,高大姐觉得不合理,不愿还,和贷款公司沟通多次没结果,报警也没用。

小刘用补办的房产证进行抵押贷款,虽然房产证登记在他名下,但他未经房屋共有人高大姐和丈夫的同意,擅自处分房产,这侵犯了父母的财产权益。

根据《民法典》第三百零一条规定,处分共有的不动产或者动产以及对共有的不动产或者动产作重大修缮、变更性质或者用途的,应当经占份额三分之二以上的按份共有人或者全体共同共有人同意,但是共有人之间另有约定的除外。

在这起事件中,房子虽然是登记在小刘名下,但很可能是高大姐和丈夫与小刘共同共有,小刘未经父母同意抵押贷款,属于无权处分。

贷款公司收取15%的服务费,这明显过高。根据相关法律规定,民间借贷的利率和各项费用总和不得超过一年期贷款市场报价利率四倍,超过部分不受法律保护。

贷款公司收取高额服务费,属于变相提高贷款利率,小刘有权拒绝支付超出法律规定的部分。

如果贷款公司在明知小刘可能没有还款能力的情况下,仍然诱导他贷款,还出主意让他补办房产证,这可能涉嫌欺诈。

依据《刑法》第二百六十六条规定,诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。

虽然贷款公司的行为不一定构成犯罪,但如果情节严重,也会受到法律的制裁。

叶某让小刘帮忙担保贷款,如果最终小刘无力偿还贷款,叶某作为实际用款人,有义务偿还贷款。如果叶某拒不偿还,小刘在承担还款责任后,可以向叶某追偿。

父母的爱有时候也需要把握好度,不然可能会适得其反。您对这件事里父母管钱的方式和孩子的反抗行为又有着怎样独到的见解呢?

高大姐出于爱管着儿子钱,可小刘都30岁了,最后却闹出贷款这档子事。父母爱孩子没错,但也得给孩子一定的经济自主权,不然可能适得其反!

信息来源:1818黄金眼 2025.7.9