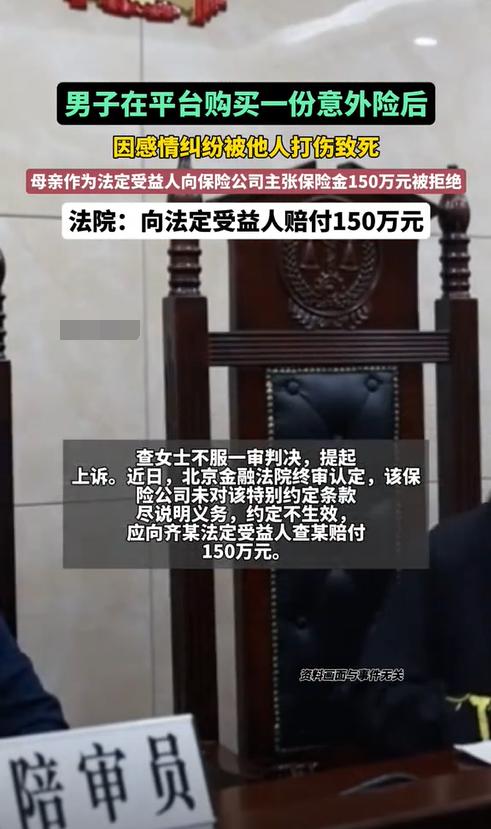

北京,一男子花高价买了份150万元的意外险,后因情感纠纷被人打伤致死。母亲悲痛之余找保险公司赔付,却遭无情拒绝。保险公司认为,男子可能涉嫌骗保,否则又如何刚买完保险就挂了。在多次协商无果后,男子母亲将保险公司告上法院,可一审法院却只判赔35万元。男子母亲不服,提起上诉后,二审法院作出了不同判决。 近日,北京金融法院作出一份终审判决,根据判决书显示,男子齐某几年前在某平台挑选了一份高额意外险,想着给自己和家人多一份保障。 这份保险已经投保了3年,齐某今年才投保完没多久。可谁知他却因为感情问题,与人发生激烈冲突,最终导致伤重离世。这突如其来的打击,让齐某的母亲查女士悲痛欲绝。 在料理完一切后,查女士发现了齐某的保险合同,显示尚在保险期内,查女士是法定受益人。也就是说,查女士可以向保险公司主张150万元的保险金。 可是在查女士向保险公司提出理赔申请时,保险公司却以齐某与争斗对象属于互殴,不符合意外险的理赔范畴,拒绝赔偿。 查女士见保险公司找各种理由推脱,也不再多费口舌,她向法院提起了诉讼,要求保险公司支付这150万元的理赔金。 一审法院经审理后认为: 根据《保险法》及相关司法解释,判断保险合同中所说的意外事故,关键要看是否满足“突发、外来、非本意、非疾病”这四个要素。 本案中,齐某与人发生争斗,这是突发情况,保险公司无证据证明齐某存在恶意骗保的行为。 此外,齐某是被争斗对象打伤致死,并非疾病死亡,所以本质上符合意外事故的特征。 保险公司不能因为被保险人与加害人之间存在一些冲突行为,就简单地将其排除在意外险理赔范围之外。 因此,保险公司以齐某存在挑衅互殴为由拒赔,并不合理。 不过,涉事保险合同中明确规定,保险金的理赔以被保险人投保前的个人年收入作为标准划分理赔档次。按照齐某的年收入,其只能获赔35万元。 因此,一审法院仅判决保险公司赔偿查女士35万元保险金。 查女士不服,认为判得太少,而且保险公司并未对这个特别的条款作出明确提示。 可保险公司却辩解称,齐某一直都是购买的同类型保险,所以并不需要对每份保险合同的特别条款都进行明确提示。 保险公司认为,齐某应当知晓保险合同的内容,所以认为一审法院判决还算合理。 但查女士不这么想,于是她提起了上诉,想看看二审法院会如何评判。 那二审法院会怎么判? 二审法院审查了一审法院认定的事实,觉得没什么问题,齐某的死亡的确是突发的,并不是有预谋的,不算骗保。 现在唯一的争议点就是,保险公司是否要对保险合同的特别条款作出明确提示。 虽然保险公司主张齐某签署的是同类型保险合同,不需要进行特别提示,但二审法院审查了合同后认为,齐某签署的保险合同属于同行业续保产品。 其中,续保和续期是两个概念。 如果齐某只是对保险合同续期,那保险公司这个主体是不变的,合同内容也是不变的,只要齐某每年缴纳保费即可。 但是续保是对于同一类保险重新签订保险合同,按照行业规则来看,该保险产品需要逐年更换保险公司。 既然保险合同主体都变更了,那就合同自然是要重签的,涉事保险公司就有义务将保险合同条款进行明确提示,但涉事保险公司自己承认并没有对保险条款进行明示。 因此,在涉事保险条款中所约定的按照投保人投保前个人年收入作为标准划分不同理赔档次的条款,对齐某不发生法律效力。 《保险法》第17条明确规定,订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。 最终,二审法院认为原审法院存在事实认定错误的情形,而为了节省时间、提高效率,二审法院直接改判保险公司应当向查女士赔付150万元的保险金。 对此,您怎么看? 信息来源:北京日报客户端 2025年7月3日

亲爱的大鱼儿

保险公司打官司输的概率非常大。

国栋 回复 07-14 20:48

反正是自己养的律师又不花钱,万一赖赢了就是血赚

老李

中国最没有契约精神的就是银行和保险。就是骗子嘛[抠鼻][抠鼻]

太平洋

反正是要赔付的 如果赢了不就省了吗[滑稽笑]