安踏真正的稀缺性在于,他成功从渠道商手中收回了近1万家门店的产权。

文丨胡昊

无论是从营收规模、增长态势,还是利润结构的表现情况,近年来安踏体育都给市场呈现了一个比较完美的数据结果,其已经成为了国内鞋业、服装、及服饰领域当之无愧的巨擘,身后还未出现挑战者的身影。

加上安踏在国际市场上频繁的交易动作及其品牌运作的优异结果,其又成为了世界看中国的代表性公司,高盛近期将其与腾讯、阿里、比亚迪、美的等大型集团企业一同列为“中国民营十巨头”,背后体现的是安踏在其领域所具备的有效方法论和高竞争壁垒。

围绕安踏的这些光环,这篇文章所要聚焦的内容是,

-相比于耐克、阿迪、李宁毛利率长期均低于50%的行业情况,安踏突破60%的毛利率到底是如何做到的?

-其又是在什么时期/通过什么方式形成了一套“外国品牌本土化”的方法论?

-为什么其他挑战者很难效仿?

通过解构这些问题和对其方法实践的理解,我们也就能够更好地判断今年安踏收购德国户外运动品牌狼爪后的大概发展模式及可能的结果,从而了解其未来的投资价值。

安踏DTC模式的本质,扩充产权和计入更多收入

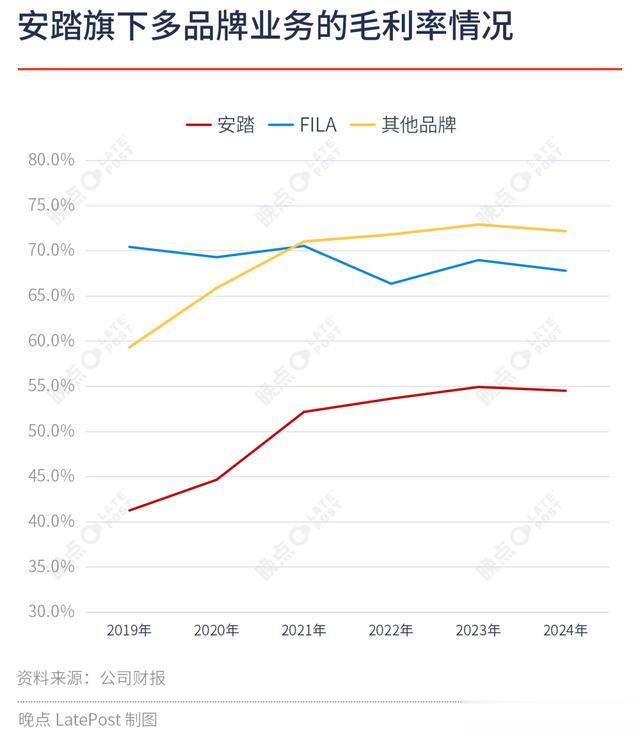

同为体育用品领域的头部品牌公司,耐克、阿迪、李宁的毛利率至今仍然低于50%,但在过去的近10年里,安踏的毛利率不仅超过了50%的同业瓶颈,并且在过去的4年里稳定在了超60%的水平。

最直接的归因是FILA和其他品牌的高营收及高毛利贡献。在安踏的多品牌结构中,定位高端运动时尚的FILA毛利率长期稳定在70%上下,包括迪桑特和科隆两个定位高端户外运动品牌所在的其他品牌业务的毛利率也逐步攀升至超70%,并且FILA业务和其他品牌业务均属于直营模式,营收贡献过半从而拉高了安踏的整体毛利率。

但令人较为疑惑的是,近年来定位大众运动品牌的安踏业务的毛利率也逐步攀升至近55%,安踏本品牌似乎也超过了同业的一般表现情况。

通过上述折线图可见,2019年-2021年安踏本品牌毛利率发生明显变化(从41%提升至52%),背后是安踏在2020年8月针对渠道体系展开的DTC模式转型。

DTC模式是“品牌商-终端门店”的直连模式,而传统模式则是“品牌商-分销商-代理商-终端门店”的批发分销模式,在DTC模式中品牌商可以直接与终端消费市场建立商品流、信息流(包括设计和补单信息)、资金流的连接和响应关系,而在传统模式中品牌商由于难以直接读取市场的动态信息,导致产销比难以长期维持动态平衡,会出现周期性库存堆积问题,进而影响品牌商业务增长的持续性和利润结构的稳定性。

随着DTC改革的深入,2020年到2024年期间安踏业务DTC占比与传统渠道占比发生了对调,目前安踏业务中超90%的收入来自于安踏DTC模式和电商渠道,意味着安踏业务基本上实现了超90%的直营体系规模。

由于剔除了“中间商赚差价”的环节和空间,安踏基本上收回了安踏品牌销售商品的所有产权(关于产权概念可参考文章《东鹏的高增长步伐暂时还停不下来》),即产品按终端售价计营收(分销模式按批发价计营收),通过DTC模式的逐步渗透,安踏品牌营收和整体营收都随之增长。

2020年到2024年,安踏门店数量(包括安踏品牌和安踏kids品牌)的数量分别为9922家、9403家、9603家、9831家、及9919家;对应的业务收入分别为157亿元、240亿元、277亿元、303亿元、及335亿元,假设这一时期店均收入没有发生显著变化,在门店数量基本不变的情况下收入却实现了翻倍的增长,这进一步解释了业务的增长主要来自于DTC带来的结构性收入增长(即产权扩充)。

成本不变,更高的售价意味着更高的毛利,因此,安踏业务的毛利率也就突破了普遍还处于传统批发模式的同业公司的50%毛利率瓶颈,再结合FILA和其他品牌高端定位的高毛利属性,安踏的整体毛利率保持在60%以上。

DTC成功的前置条件,FILA直营模式的成功

市场上很少有品牌商能够实现从传统批发模式向DTC模式的成功转型,品牌商不仅需要给经销商支付高额的收购对价,也需要品牌商拥有强大的零售管理能力来承接和运作这一庞大的零售网络。

这类似于企业间的并购交易,绝大多数的并购失败案例都源于交易后的整合失败,安踏品牌的门店数在2020年之前长期维持在8000家-9000家之间,要直接整合/管理这样规模的零售网络必然需要长期的准备和铺垫。

安踏之所以能够成功推动安踏业务的DTC转型,很可能得益于早期FILA业务直营模式的成功积累的零售经验及总结的方法论,同时FILA业务的高增长态势和高盈利能力也为安踏的渠道转型提供了资金支持。

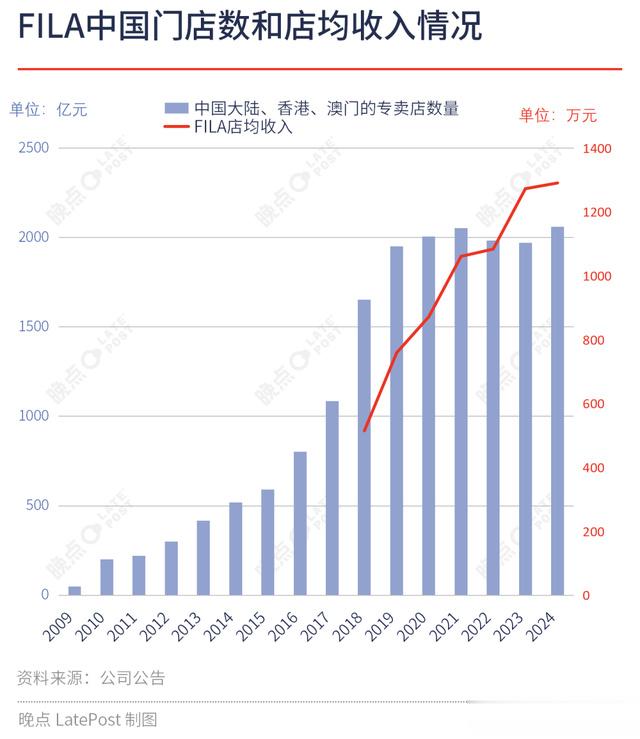

2009年安踏支付约3.3亿元人民币对价收购了FILA的中国业务,当时FILA在中国有大概50家门店;2012年安踏将FILA定为全直营模式,这一年FILA的门店数超300家;此后,FILA业务开始在国内快速扩张,2019年-2024年FILA的门店数基本维持在2000家上下。

安踏于2018年开始单独披露FILA业务的具体情况,其店均收入从2018年的515万元持续提升至2024年的1291万元,毛利率基本维持在70%上下,作为对比,2020年安踏业务的店均收入为159万元,毛利率为41.3%。

这些数据可以反映出一些信息,

-在2009年-2012年期间,FILA业务由于初始规模小,渠道调整的阻力和成本都较低,具备渠道改革的条件;

-安踏就FILA业务到底是采用批发分销模式还是直营模式在做尝试和探索,最终可能在实践结果的导向下选择了后者;

-随着这一时期国内消费升级的大趋势,FILA直营模式的单店收入持续增长并且实现了更高的商业效益,FILA业务的规模扩张趋势明显。

基于FILA业务的运营表现和收入贡献情况,安踏业务早在2013年就开启了“零售导向策略”,尽管这一时期其仍属于传统批发模式,但安踏已经开始逐步强化品牌商对零售门店的信息连通、零售数据共享、基于单个门店的订货指引、统一零售销售政策等直连管理举措,从而不断弱化经销商和代理商在信息流通环节的中介角色。

安踏品牌经过了8年时间对终端零售门店管理经验的积累和沉淀,最终在短时间内成功帮助安踏业务完成DTC模式的渠道结构改革。

判断其成功与否的标准是,在DTC模式前后,安踏整体的净利率没有因为安踏业务的渠道变化而发生明显下滑,这意味着在这过程中,即没有显现出品牌商与渠道商之间的博弈和内耗问题,也没有展现出品牌商零售管理能力不足的问题,这其实很难得。

长期占据核心商圈资源,是FILA直营模式成功的关键

所谓时也命也运也,促使FILA成功的因素可能有很多,例如上一轮的消费升级大形势、时尚运动这一细分领域的爆发红利、直营模式更利于终端控价和维持产销/供需的动态平衡、以及对商品全渠道流动/消化的强运营能力等,但对核心商圈资源的把控无疑是最重要的因素。

FILA是定位高端时尚的运动品牌,销售渠道主要集中在一二线城市的商场和百货公司,这意味着如何拿到/入驻核心商圈的核心铺位将成为FILA品牌定位和保证销售收入的关键,当然中心铺位也是各大品牌商争抢的核心资源。

客观上,各个商圈的一二层的核心铺位都被大型连锁品牌占据,他们基本都属于高毛利行业且拥有品牌影响力,具备支付高昂租金的能力。目前约2000家FILA门店中,绝大多数都长期占据着这样的店铺资源。

那么,FILA是何如做到的?以下从安踏的租赁业务角度进行解释。

在直营模式下,品牌商租赁店铺(不包括低于一年的短租)会形成租赁负债,同时确认使用权资产。

2019年-2024年,安踏的租赁负债余额分别为18.63亿、25.19亿、51.45亿、68.05亿、65.25亿和73.04亿,其使用权资产的新增租赁作自用物业的金额分别为14.9亿元、25.1亿元、53.2亿元、51.3亿元、41.1亿元、以及52.3亿元,由于安踏业务从2020年开始推广DTC模式,导致之后的金额相较2019年会有显著提升。

所以,2019年的新增租赁物业金额大体能够反映FILA的租赁情况(其中也包含迪桑特和科隆门店的租赁金额),这一年FILA门店为1951家,基本已经完成了规模扩张。

当年报表披露安踏租赁作自用物业(包括办公室、仓库和零售店使用的权利)的现金流出总额为28.6亿、租赁负债支付的金额为11.6亿,之间的差额(17亿元)可能包括短期/低价值租赁和可变付款,考虑到自用物业的用途和企业的商业性质,差额发生较大的可能性为与零售相关的可变租金。

这或许就能够解释FILA门店为什么能够长期占据一二线城市核心商圈的核心铺位,安踏为此出让了部分“收益”。

2019年FILA业务营收148亿元,上述FILA门店的租金和“可变租金”总计可能会超过20亿元,租金费用占比至少在13.5%以上,如果FILA不是高端品牌、且不是直营模式,恐怕其无法长期承担如此高的门店租金,所以包括耐克、阿迪、李宁等品牌门店很难规模性地在这类核心商业地段开店。

安踏通过对FILA的成功运营获得了多品牌经营的方法和经验,在此期间定位高端户外运动领域的日本品牌迪桑特和韩国品牌科隆在中国顺利完成了从0到10的发展过程,相较于FILA,他们的门店会更聚焦在核心区域位置,且他们的毛利率表现还要高于FILA。

安踏的再一次规模增长,需要狼爪中国成功复刻DTC模式

通过上述内容可知,安踏的持续增长主要来自于,一是FILA直营模式的成功,二是安踏业务的DTC模式转型,三是其他高端品牌连续复制FILA模式的成功。

尽管安踏通过FILA的成功掌握了“嫁接”新品牌的方法,但安踏未来的持续增长可能也会面临增速下滑的问题,

-在安踏业务中,DTC模式+电子商贸已经占比超90%的营收,继续通过渠道结构的变化带动业务增长的空间已然不多;

-FILA的门店数已经长期维持在2000家的水平,业务增长只能依靠店均收入的增加,2024年FILA店均近1300万元,能否持续提升有待观察;

-同样的,迪桑特和科隆的门店数也长期在200家以下,2024年迪桑特通过出海东南亚市场将门店数提升至226家,但也可能意味着国内市场已基本处于存量;

-脱离了中国供应链和渠道资源,安踏在海外能否实现高增长和高盈利也是一个待观察的问题。

在这一背景下,今年安踏将目标锁定在了德国户外运动品牌狼爪上,希望通过既有的中国供应链体系和渠道资源重新在国内打造这一定位大众市场的户外品牌。

与迪桑特、科隆嫁接FILA模式及其渠道不同,狼爪大概率要借助安踏业务的DTC模式和零售网络资源,因为就安踏目前的体量,其继续增长需要瞄准一个市场空间更大的赛道。数据显示,2024年我国户外服饰市场规模超千亿元,过去5年CAGR为13.8%,按零售额计算最大参与者的市占率仅为5.5%。

这意味着安踏如果能够通过DTC模式将狼爪品牌运作成功,其在中短期内或许就能实现超百亿的营收,就目前安踏所具备的零售管理能力和规模庞大的零售网络而言,安踏重新盘活狼爪品牌还是值得期待的。

完成狼爪收购后,安踏已快速调整其组织架构和启动整合动作,原亚玛芬体育大中华区总裁姚剑迅速调任狼爪品牌全球总裁,这位战绩斐然的品牌操盘手将再次尝试复刻“三年十倍”增长的始祖鸟中国业务速度。

但是,以DTC模式来运作狼爪项目需要大额资金投入,例如筹备供应链、搭建数字化系统、租赁门店、招募店员、品牌营销及推广等,2024年底安踏的现金及现金等价物为114亿元,且连续3年均为净流出状态,安踏需要筹措更多资金。

为此,安踏在2024年12月购回所有于2020年发行10亿欧元零息可转债后,同一时间又发行了为期5年总额15亿欧元的零息可转债,通过发债融资,安踏也就能够快速启动狼爪项目。

这次可转债的转股价格定为104.02港元/股,相比发行时安踏股价大概75港元/股溢价近40%,显示机构投资者看好其未来的发展态势,具体内容可能包括,一是安踏未来仍有营收增长的空间,二是其依然能够维持目前的利润结构,三是其未来增速将提升至20%,大致满足这些条件其股价才具备涨至转股价的基础。

2024年安踏的营收达708亿元,要在这一基数上实现20%的增速,单凭狼爪未来贡献的增量恐怕会有难度,有可能,下一个“狼爪”不久后也会出现在安踏的公告中。