美国总统特朗普于2025年7月4日签署了《大而美法案》。这项长达870页的涉及广泛内容的里程碑式法案,将通过重大的政策调整、资金重新分配和监管变化影响美国几乎所有行业和家庭。

以下是该新法律下税收条款的概述以及我们的评论。

01

国际税收条款

1.

全球无形资产低税收入(GlobalIntangibleLow-TaxedIncome,“GILTL”)

根据现行法律,对于受控外国公司(CFC)[1]获得的GILTI收入,持股10%或以上的美国股东须按照普通所得缴纳税。

《大而美法案》将GILTI更名为“经CFC测试之净收入”(“NetCFCTestedIncome”orNCTI),并将2025年12月31日后纳税年度的GILTI有效税率改为14%。[2]

2.

海外无形资产收入(FDII)

根据现行法律,美国公司从海外获得的某些特许权使用费或与知识产权相关的收入将被归类为FDII,适用较低的税率。

《大而美法案》对FDII做出了以下更改:

-

将FDII更名为“海外衍生合格可扣除收入”(“ForeignDerivedDeductionEligibleIncome”)。

-

将FDII的有效税率调整为14%(自2025年12月31日起纳税年度适用)。[3]

-

废除合格商业资产投资(QBAI)(见脚注2),对所有符合条件的FDII收入适用14%的税率。

-

在2025年6月16日之后,不再将因处置无形资产(依据第367(d)条定义)所得的收益或其他收入,以及因处置属于折旧、摊销或折耗范围的其他资产(例如卖方业务中曾使用的机器设备)所得的收益计入FDII。

3.

税基侵蚀反滥用税(BEAT)

根据现行法律,对向关联方支付的某些业务支出不允许扣除,以确保最低税率维持在10%至12.5%。

新法将BEAT税率永久固定为10.5%,并将特定的税收抵免永久化。

4.

CFC相关规则

将第954(c)(6)条款下针对CFC的穿透规则(look-throughrule)永久化。[4]

废除某些外国公司在确定纳税年度时有权延期一个月的规定:采用延期一个月纳税年度的外国公司必须改为使用其美国多数股东纳税年度,该规定对特定外国公司自2025年11月30日之后开始的纳税年度有效,并对首个受影响的纳税年度提供过渡规则。

恢复对foreign-to-usdownwardattributionrule[5]的限制:新法律恢复了先前的限制规定(即原第958(b)(4)条),即在适用推定所有权规则时对downwardattribution的限制。与此同时,新法律增了第951B条,允许在某些情况下从外国人向下归属股票。该规则适用于2025年12月31日之后开始的外国公司纳税年度。

评论:该规定对拥有美国子公司的跨国公司是一个有利的改变。根据新法,大多数外国子公司将不会因为其母公司持有美国子公司而被视为CFC(在新法修改前的相关法律下则会被视为CFC)。

用于外国税收抵免限制的的库存销售收入来源规则:仅就外国税收抵免的相关限制而言,对于在美国生产但在美国境外售出或或交换的货品,如果其所得归因于位于境外的办事处或其他固定营业场所,那么该销售所得的最高50%将被视为外国来源收入。

商业利息支出限制-第163(j)条:规定永久使用EBITDA计算调整后应税收入(AdjustedTaxableIncome),但调整后应税收入的计算应排除第951(a)、951A和78条规定下的CFC收入。

修改CFC的美国股东按股份申报收入的规定:如果一家外国公司在其纳税年度的任何时间是CFC,则在该公司的SubpartF收入(股息,利息,资本利得,特许权使用费等消极收入)期间持有该公司股票的每一位美国股东须将每位股东在CFC该年度按比例分配的公司SubpartF收入计入自身总收入。在计算美国股东的GILTI(新法律更名为NCTI)收入时,也将适用类似的修改后的按比例份额规则。法律条文中并未明确规定确定美国股东按比例分配的计算方法。该规则适用于2025年12月31日之后开始的外国公司纳税年度。

5.

技术性澄清:

新法澄清了将NCTI税收限制在90%(即10%扣减)的规定也适用于对以前作为GILTI或NCTI征税的盈利和利润分配征收的税款,并澄清任何此类税款不会导致相应的第78条gross-updividend。[6]此外,新法还澄清了外国税收抵免与第904(d)(2)(H)条(涉及税基差异)、第904(d)(4)(C)条(关于未经证实的10/50股息)和第904(h)条(关于某些外国子公司在美国境内取得的收入)的交叉引用。

6.

汇款税,第4475条-新规定:

对所有向境外汇款的汇款人征收1%的附加税。但如果资金是从金融机构账户中提取,或通过美国发行的借记卡或信用卡支付,则不适用该项税收。

7.

新法律并不包括众议院提出提出的第899条款,原旨在针对实施“对美不公”的外国税制采取报复性措施。[7]

02

修改《通货膨胀削减法案》(IRA)清洁能源税收抵免

1.

新法律对IRA清洁能源税收抵免规定了多个新的限制,包括对相关外国实体的新要求和可转让性限制。

新法律引入了“被禁止的外国实体”(ProhibitedForeignEntities,PFE)和“受外国影响实体”(Foreign-InfluencedEntities,FIE)的定义,并全面限制这些实体直接或间接受益于IRA清洁能源税收抵免。相关限制适用于更广范围的税收抵免项目,施加处罚,并包含更明确的定义和安全港,包括有关集成组件规则的门槛标准。

新法律还设定了判断美国纳税人是否从PFE获得实质性协助的标准与方法,包括“实质性协助成本比率”(materialassistancecostratio),用以衡量合格设施、储能技术或合格组件的成本中,有多少比例源自PFE的材料。这些规则将在数年内分阶段实施,并将包括反规避措施。

新法律禁止将清洁能源税收抵免优惠转让给特定的外国实体。

评论:上述规定将对美国企业与PFE和FIE之间的交易产生重大影响。我们将另行发布文章,详细解读这些规则。

2.

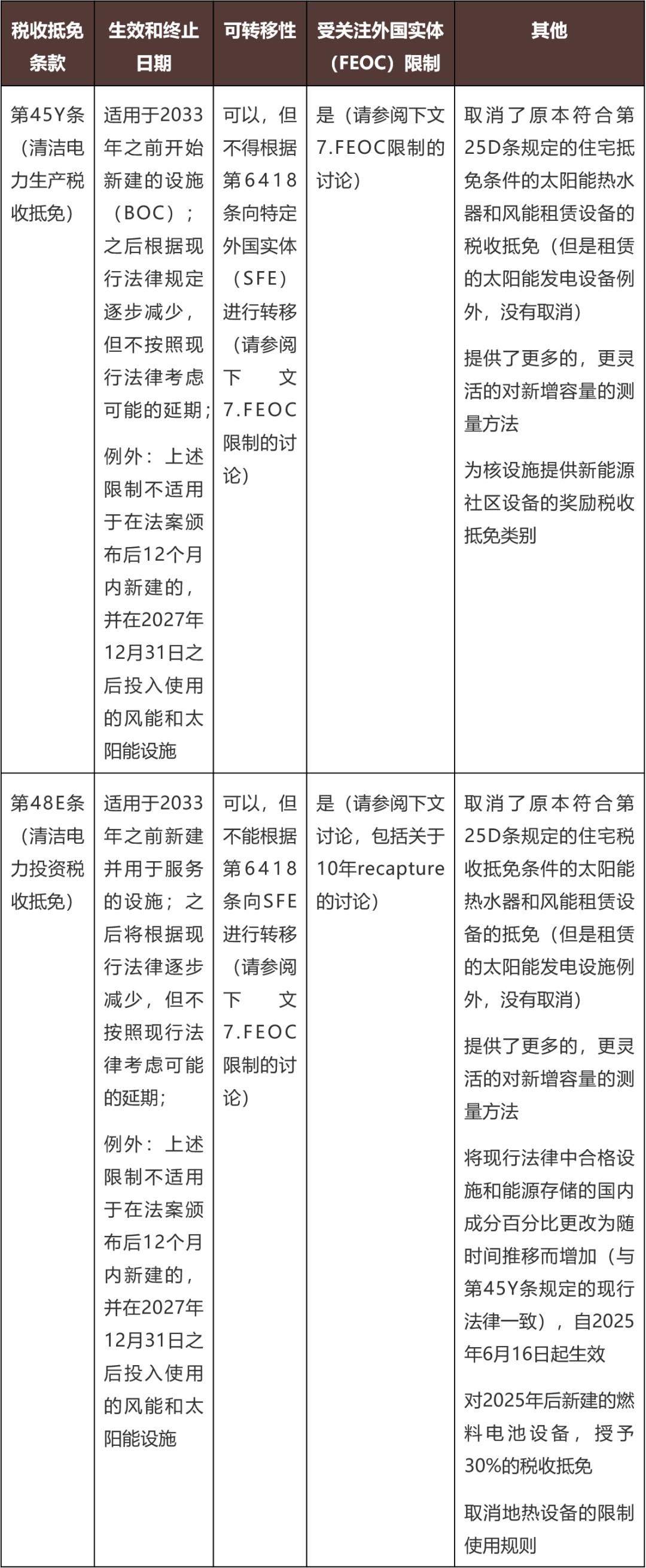

新法律对2022年IRA规定的各种IRA清洁能源税收抵免进行修改、终止或加速其的退出。

终止第45Y和48E条款下的风能和太阳能设施的清洁电力生产和投资的抵免。对于在新法律生效后12个月后开始建设、且在2027年12月31日之后投入运营的项目,不再适用相关抵免。

3.

该新法律将第48D条款下的高端制造业投资抵免比例从25%提高至35%,适用于2025年12月31日之后投入使用的资产。

请参阅附件新法和旧法的对比。

03

与美国商业相关的税务条款

1.

以下条款将永久生效:

第168(k)条规定的100%奖励折旧;

第174条规定的美国研究费用支出;以及

第163(j)条规定的基于EBITDA的商业利息费用限制。

2.

针对合格生产资产(QPP)的第168(n)条新临时奖励折旧规定:

根据新的第168(n)条,合格生产资产的100%选择性折旧津贴将适用于以下非住宅不动产(1)在2025年1月19日之后和2029年1月1日之前由纳税人购置;(2)在2021年1月1日至2025年5月12日期间未曾用于任何合格生产活动;(3)在购置前未曾由纳税人或其关联方使用;(4)由纳税人用作合格生产活动的组成部分;(5)在美国或美国任何属地投入使用;(6)在本法颁布之日至2031年1月1日之前投入使用,但不可抗力情况除外,然而在这种情况下,财政部长最多可将日期延长两年。

评论:这是美国税法首次允许对购置不动产进行100%奖励折旧。对在美投资制造业工厂的外国企业而言此条可能带来重要优惠。

3.

根据新增的第174A条,在2024年12月31日之后开始的纳税年度中支付或发生的国内研究或实验(R&E)支出可立即扣除。纳税人也可以选择将这些R&E支出资本化并摊销,摊销期限为:(1)根据第174A条,不少于60个月(从纳税人首次从这些支出中获得收益的月份开始);或(2)根据第59(e)(2)(B)条所规定的10年。特别规则将允许小型企业纳税人将该规定追溯适用于2021年12月31日之后开始的纳税年度。同时,所有纳税人可选择从2024年12月31日之后开始的第一个纳税年度起,在一到两年内加速扣除2021年12月31日之后和2025年1月1日之前资本化的未摊销国内R&E支出。

4.

关于商业利息费用扣除的新规则,(1)规定了一项排序规则,要求在适用任何利息资本化条款之前计算第163(j)条的限制(第263A(f)条和第263(g)条规定的资本化利息除外);(2)从纳税人的调整后应税所得中排除SubpartF和GILTI包含收入、相关的第78条的grossupdividend以及第956条规定的金额除在。

5.

对于符合条件的金融机构,其因由农村或农业不动产担保的某些贷款所产生的利息收入,有25%可从总收入中予以扣除。该规定适用于本法颁布之日后结束的纳税年度中产生的原始债务。

6.

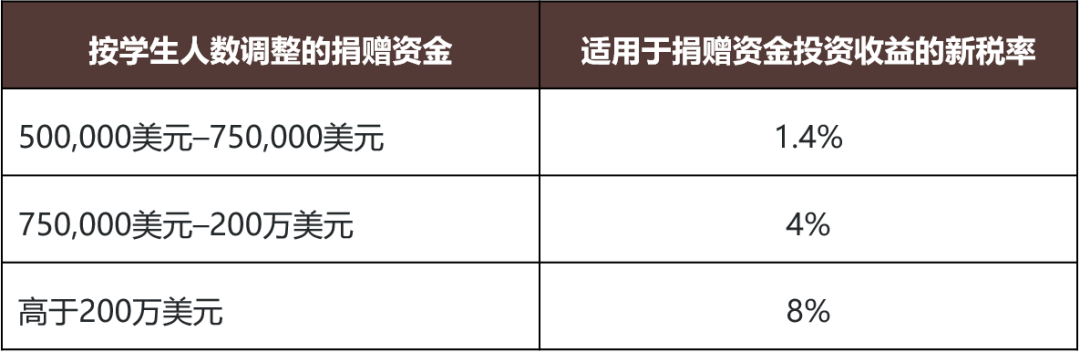

用新的税率结构(1.4%、4%和8%)取代现行适用教育机构的捐赠金投资的附加税,该税率结构自2025年12月31日之后开始的纳税年度起生效。

该附加税不适用于学生人数少于3,000人的教育机构。

7.

其他与商业相关的规定包括:

钻井和开发的无形资产成本的新调整;

房地产投资信托基金(REIT)资产中可由应税房地产投资信托基金子公司的证券组成比例从20%增加到25%;

扩大可免于采用完工百分比法的合同范围,从“住宅房屋建设合同(homeconstructioncontract)”扩大至所有“住宅建设合同(residentialconstructioncontracts)”。这意味着公寓楼和共管公寓开发商将能够使用完工合同法来核算销售额。

04

个人所得税条款

将第199A条的个体经营者、小型企业和合伙企业的合格商业收入抵免额固定为净收入20%,但同时将禁止从事所谓“特定服务贸易或业务”(包括医生,律师等服务业)的传递实体的所有者在实体层面扣除州税和地方税。

对在任何合格营业活动中实质参与(符合第469(h)条标准)且取得不少于1,000美元合格营业收入的纳税人,新增每人最低400美元的扣除额。

永久实施《减税和就业法案》(TCJA)个人税率条款,包括37%的最高个人税率。[8]

针对10%和12%税率额外增加一年的通货膨胀调整,并自2025年纳税年度起将标准扣除额提升至:单身申报者升至15,750美元,家庭户主升至23,625美元,已婚联合申报者升至31,500美元,之后将根据通货膨胀进行调整。

从2025纳税年度开始,将不可退税的儿童税收抵免从每名儿童2,000美元永久增加到每名儿童2,200美元,并将该抵免额永久指数化以反映通胀。

对于不逐项列出个人费用的个人所得税的单身申报者,规定最高1,000美元的慈善捐款扣除额(联合申报者为2,000美元),并对选择逐项列出个人所得税的个人慈善捐款扣除额增加0.5%的新下限,该规定自2025年12月31日之后开始的纳税年度起生效。

对于2024年12月31日之后开始的纳税年度,当前的10,000美元SALT(州和地方税的费用扣减)上限将永久增加到40,000美元,但对于2029年之后开始的纳税年度,上限将终止。

永久废除此前对高收入纳税人分项扣除的“Pease”限制,替代为新的对分项扣除带来的税收优惠的永久性总限制。该条款规定,在2025年以后开始的纳税年度,原本允许的分项扣除的税收优惠上限为35%的所得税税率档次的税务优惠。

第461(l)条对使用商业亏损的限制永久化。

修改2025年12月31日之后开始的纳税年度250,000美元(联合申报者为500,000美元)起征点金额的通货膨胀调整,但保留现行法律中对不允许的超额商业损失的处理方法,在随后的纳税年度中将此类损失定性为后续纳税年度的净营业亏损(NOL)。

永久延长和提高免税遗产税和赠与税金额(2025年为每人1千5百万美元)。

评论:该修改仅适用于美国居民纳税人。外国人的免税额仍为60,000美元。

永久延长替代性最低税免税额度的提升及其逐步取消门槛的调整机制。

永久延长和修改某些ABLE(残疾人投资账户)条款。

永久延长和修改合格住宅利息、意外损失和某些其他个人扣除的限制。

永久终止除年长纳税人专项扣除之外的个人免税额扣除。

对于在特定纳税年度内通常定期收到小费的职业人员,可扣除最高25,000美元的某些合格小费收入,该扣除额适用于2025年至2028年的纳税年度。

个人在特定纳税年度内收到的某些合格加班补偿可扣除最高12,500美元(联合申报时为25,000美元),有效期为2025年至2028年纳税年度。

在特定纳税年度内,某些合格乘用车贷款利息最高可扣除10,000美元,有效期为2025年至2028年纳税年度。

为符合条件的18岁以下且已获得社会安全号码的个人推出新的特朗普储蓄账户。对于2024年1月1日至2028年12月31日期间出生的美国公民,联邦政府将为每个符合条件的账户为每个孩子存入1,000美元。纳税实体每年最多可向特朗普账户存入5,000美元的税后收入,该收入将根据通胀情况进行调整。特朗普账户的某些免税来源存款不受每年5,000美元限额的限制。

附件

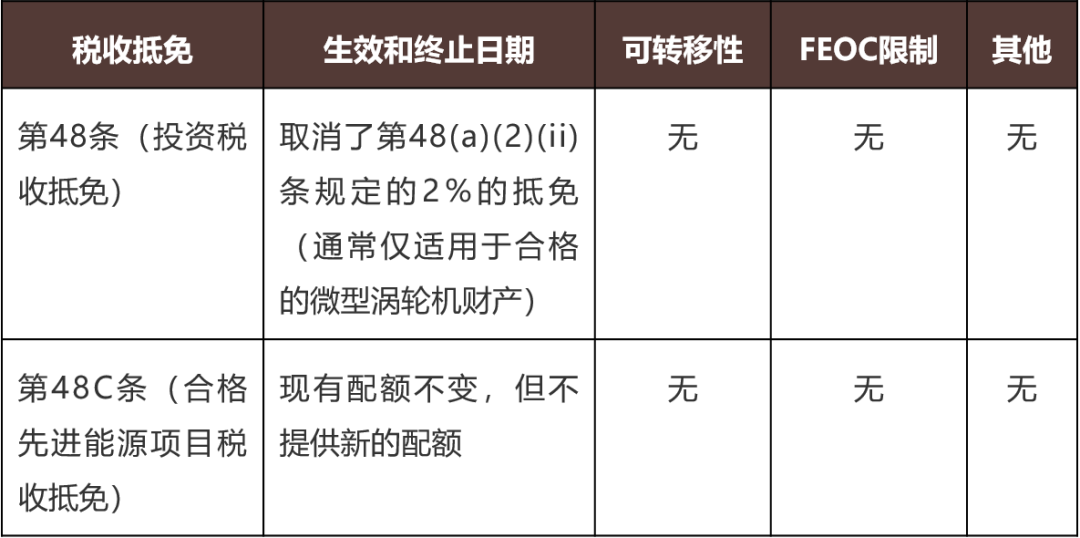

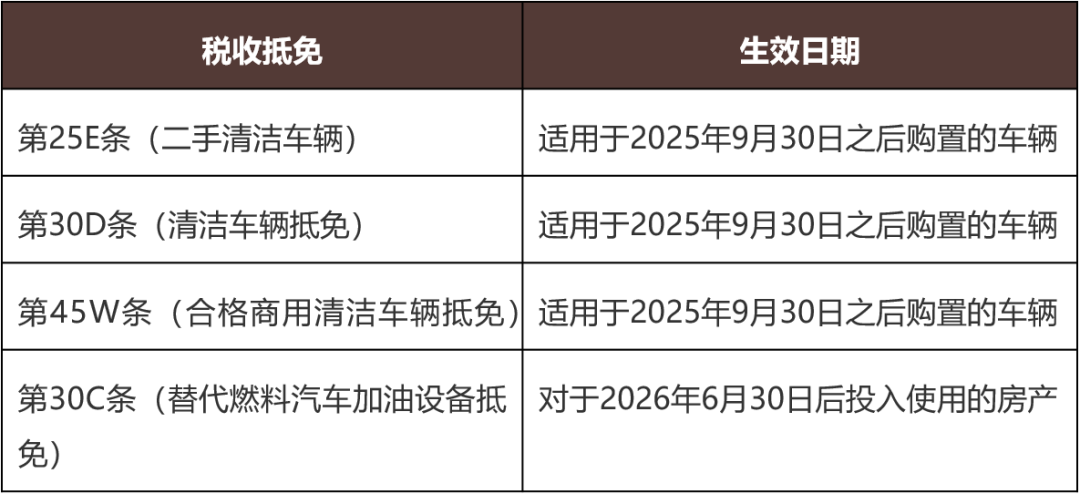

大而美法案对新能源税收抵免的修改和限制

1.清洁能源税收抵免[9]

2.投资税收抵免

3.生产税收抵免

4.清洁车辆和加油设备税收抵免

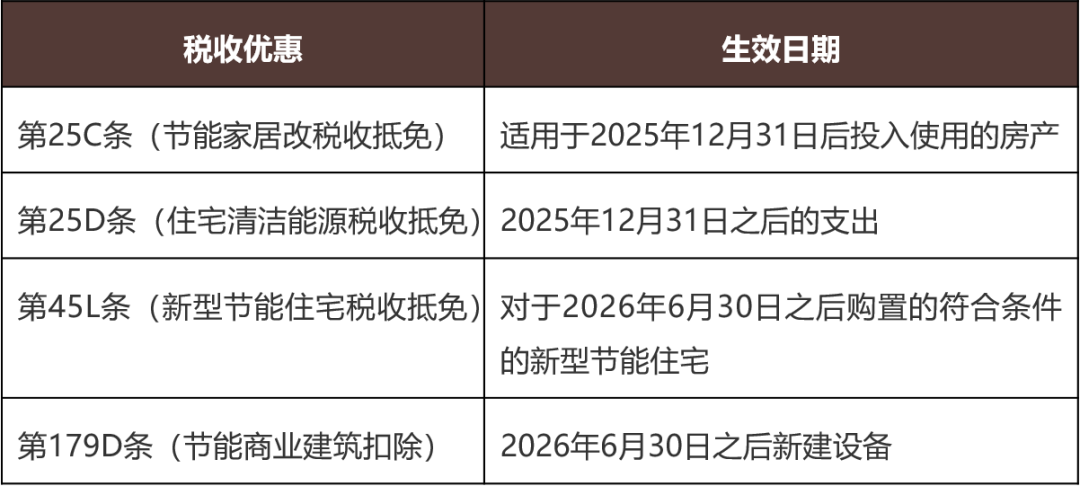

5.节能住宅和建筑税收优惠

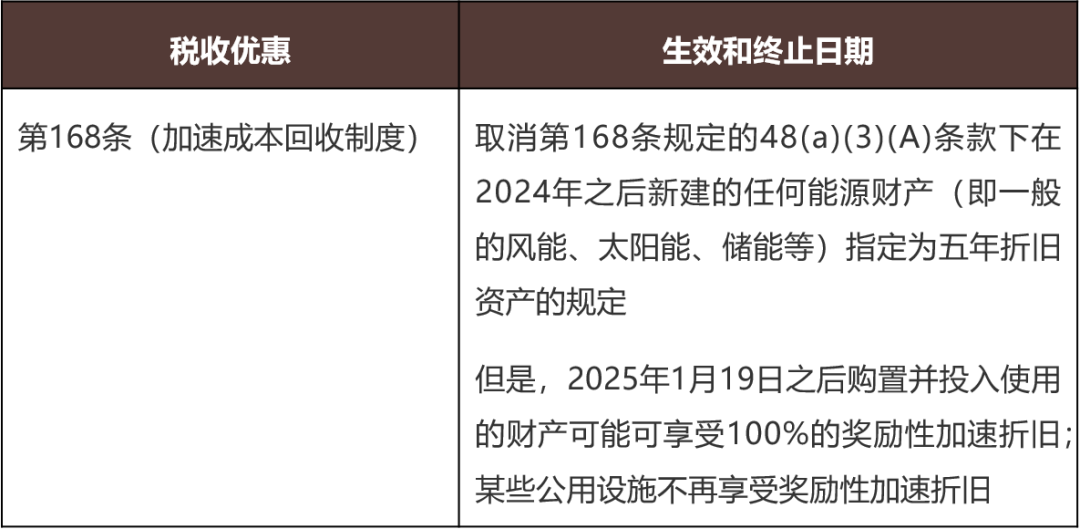

6.税收折旧

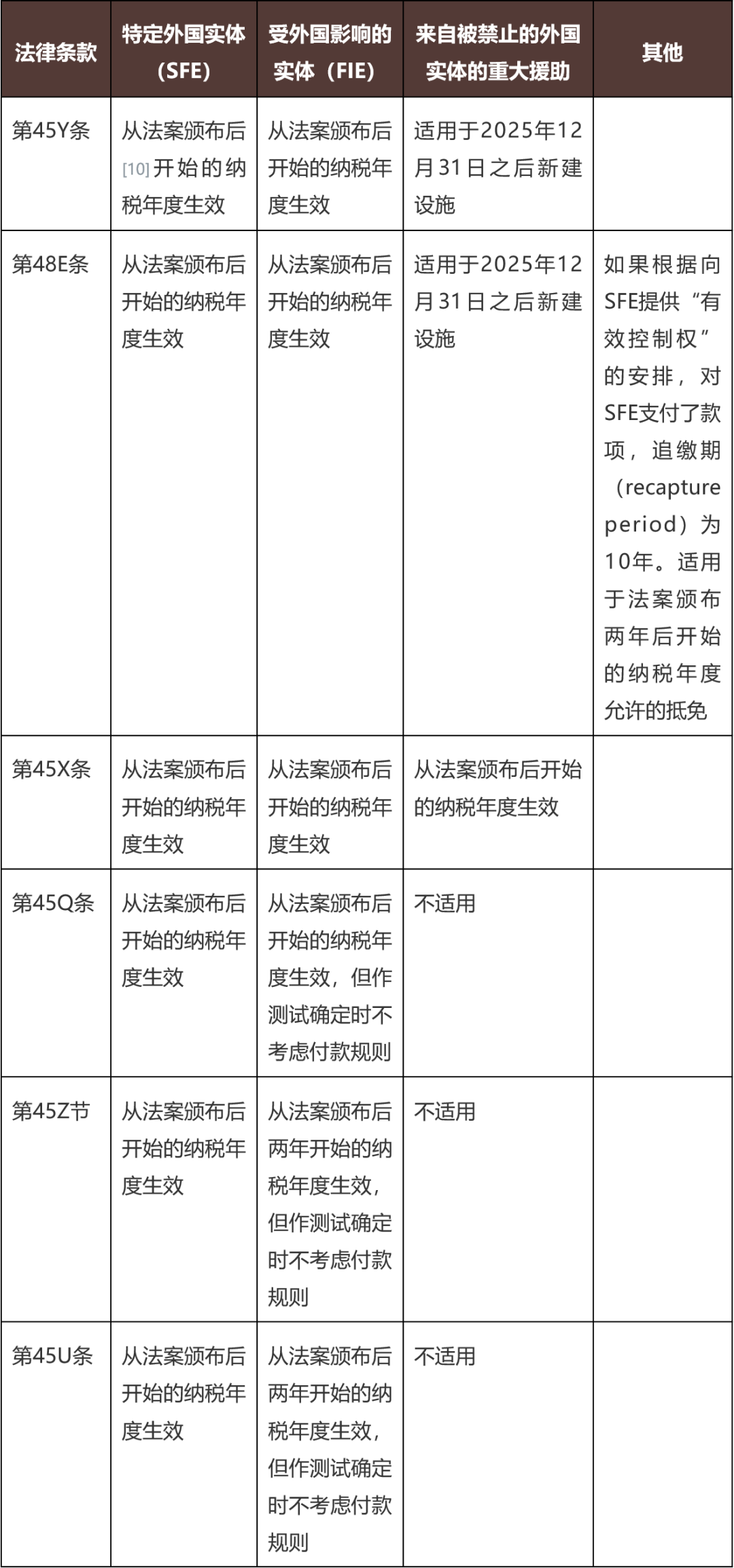

7.FEOC限制

8.FEOC定义

(1)被禁止的外国实体(PFE)。包括SFE和FIE。

在纳税年度最后一测试该实体是否为PFE,但在本法颁布后的第一个纳税年度对于涉及特定审慎标准的确定,在2026年1月1日测试

(2)SFE.以下实体之一:

符合2021财政年度威廉·索恩伯里国防授权法案(NDAA)第9901(6)节规定的定义:

-

被美国国务卿根据《移民和国籍法》第219条指定为外国恐怖组织(8USC1189)

-

被列入美国财政部外国资产控制办公室(OFAC)特别指定国民和被冻结人员名单

-

美国司法部长指控其参与了已被定罪的活动

被认定为中国军工公司

因所谓的《防止维吾尔族强迫劳动法》而被列入名单

根据2024财年《国防授权法》第154(b)节的规定(具体而言,即L.118-31第47页第1-7段所列的实体)

是“外国控制的实体”(FCE)(涵盖国政府、机构或部门、涵盖国公民或国民、在涵盖国成立或组织或以涵盖国为主要营业地点的实体或业务单位,或任何受本括号中所述实体“控制”的实体)(其中“控制”=50%的投票权或公司股票价值或50%的资本权益或受益权益)

(3)FIE:外商投资企业。以下实体之一:

高级财务主管(SFE)拥有直接权力任命受管官员(其中“涵盖官员”=董事会成员、监事或同等职位,或执行官或同等职位)*

单个SFE拥有该实体至少25%的股份*

一个或多个SFE总共拥有该实体40%或更多的股份*

至少15%的债务向一个或多个SFE发行*

(*特定上市公司除外)

在上一纳税年度,该企业(或相关人)根据SFE(或相关人)具有实际控制权的合同、协议或其他安排向SFE进行了付款(称为“付款规则”)。

有效控制通常意味着对合格组件生产、能源生产或能源存储的关键方面的权力,这些权力不包括在通过政府权力、所有权或债务进行的控制措施中。

就许可协议而言,这包括允许SFE采购物品(组件、子组件、关键矿物)、指导运营、使用知识产权或收取特许权使用费的协议,或任何在本法案颁布后签订或修改的许可协议。唯一例外是真实购买知识产权的情况。

(4)向被禁止的外国实体提供重大援助(materialassistancetoaPFE)。这需要考虑“重大援助成本比率(materialassistancecostratio)”,以确定是否低于适用的“门槛百分比”。

阈值百分比随年份和技术而变化,但随着时间的推移而增加。

评论:美国公司必须计算“重大援助成本比率”。但是具体计算方法,还需要等待财政部颁布实施细则。另外,哪些组件(components)需要在计算时考虑,也有待澄清。某一产品的供应链可能很长,目前也不清楚在计算时还需追溯来源到哪一层。

对于第45Y节和第48E节,该比率考虑的是纳税人为PFE开采、生产或制造的所有制成品(包括零部件)承担的总直接成本。

对于第45X条,该比率着眼于生产符合条件的部件时,归因于PFE的总直接材料成本。该测试涵盖组成材料和子部件。

在发布进一步指导之前,某些安全港表格(见美国国税局通知2025-08)可用于除第45X条外的材料援助成本比率。

如果现有合同例外条款适用,某些成本可从材料援助成本比率中排除。该例外条款要求纳税人在2025年6月16日之前签订具有约束力的书面合同和满足其他条件。

重大援助的诉讼时效为六年,对提供证明的纳税人和供应商将加重税收处罚。

涵盖国家(coverednation)。指朝鲜、中国、俄罗斯和伊朗

涵盖实体(coverentity)。指根据涵盖国家法律成立或受其管辖的实体。

向下滑动阅览

脚注:

[1]一般而言,CFC是指至少有50%的股权由重要美国股东持有的外国公司,而这些重要美国股东各自至少持有该公司10%的股权。在计算CFC股东持股比例时遵循归属原则(AttributionRules)。例如,一个人被视为间接拥有其直系亲属所持有的股份。

[2]具体条款包括:将第250条款下的扣除比例从50%降低至40%,并将GILTI所适用的的外国税收抵免(FTC)从80%提高至90%,取消除直接费用以外的大部分费用分摊,废除QBAI以及将14%税率将适用于所有经CFC测试之净所得(不再像原法律那样允许对有形资产的常规收益部分予以排除)。QBAI通常指的是特定有形资产价值的10%。

[3]具体为将第250条款下的扣除比例从50%降至约33.34%。

[4]根据该规则,CFC收到的某些股息,若其可归因于其自身或其子公司的主动经营所得(activeearnings),则可从SubpartF收入中排除。该项规则对纳税人是有利的。

[5]根据downwardattributionrule,外国公司所直接或间接持有的股份,通常会被视为由其美国子公司持有。

[6]根据第78条规定,被视为由下级子公司(lower-tiersubsidiary)支付的股息中包含其子公司已缴纳的外国税款。

[7]应财政部长贝森特的要求,法案中的第899条款被删除。此前,贝森特于6月26日宣布,其他七国集团(G7)成员已同意美国的立场,即第二支柱(PillarTwo)的某些条款不应适用于美国跨国公司及其子公司。除美国外,G7成员国还包括加拿大、法国、德国、意大利、日本和英国。G7成员国发表联合声明,表明已达成“共识”,即对以美国为母公司的企业集团豁免适用第二支柱下的两项主要税制机制:根据低税支付规则(UTPR)与所得纳入规则(IIR)。

[8]原法律为39.8%。

[9]美国总统在7月初颁布行政命令,要求财政部在2025年8月18日之前发布关于45Y和48E条新法律的指导,包括新建设施的定义。

[10]《大而美法案》于2025年7月4日由美国总统特朗普签署生效。

业务领域:公司税务,资本市场交易,私募基金设立和投资,兼并和收购以及个人税务筹划

康军律师是一位经验丰富的美国税务律师,为各行业客户提供与美国税务和国际税务的复杂问题相关的法律建议和咨询。康军律师的客户包括投资银行,上市公司,投资基金和高净值人士。他经常与包括英国,欧盟国家和中国在内的外国司法管辖区的法律和税务顾问合作,帮助客户在多个司法管辖区架构新颖以及高度优惠税收的交易结构。康军律师同时也代表私人客户在美国税务局和法院参与税收纠纷解决。

盛楚宜

律师

纽约办公室

杨铭琦

律师

纽约办公室