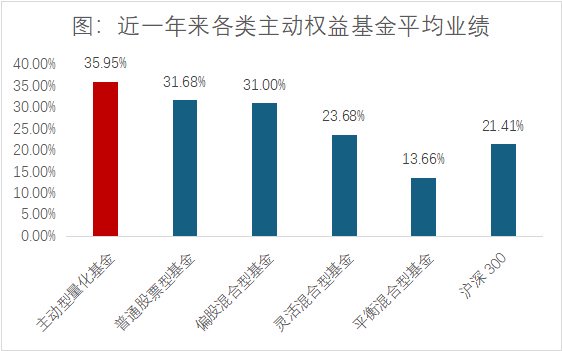

主动量化近一年平均收益35.95%

近一年,主动量化策略基金逆袭大涨,实现业绩、规模双丰收。

截至7月25日,公募主动型量化基金的平均收益达到35.95%,在主动权益基金的平均收益中排第一,明显跑赢普通股票基金(31.68%)和偏股混合型基金(31%),更远超沪深300。

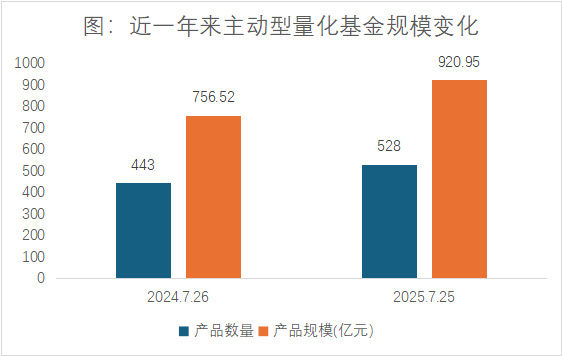

与此同时,发行节奏和规模也在逐渐扩大。目前,全市场主动型量化基金已达528只(包含A、C类),规模突破920亿,比去年增长近22%。

上一期,我们盘点了5只长期业绩优秀的主动量化基金《“主动量化”逆袭大涨,这5只基金值得关注》。文章提到,近一年收益超过50%以上的主动量化前三甲,分别是诺安多策略、广发量化多因子、中信保诚多策略。

今天,我们重点分析一下广发量化多因子(005225)。

银河证券数据显示,截至上周五(7月25日),广发量化多因子以近一年79.71%的业绩回报,在灵活配置型基金中排名前2%。该基金对标国证2000指数,聚焦中小盘赛道,由李育鑫、易威共同管理。

图:广发量化多因子近年来表现

值得注意的是,该基金自李育鑫2023年10月23日管理以来,业绩上涨明显,在其任职近2年里,累计回报达60.09%,年化回报30.57%。大幅超越业绩基准和同类基金。

此外,他管理的广发上证科创板100增强策略ETF(588680),近一年也取得了67.06%的亮眼表现,超越业绩比较基准10个百分点。(数据来源wind,截至2025.7.25)

图:李育鑫目前在管的4只公募基金表现

广发量化多因子是如何在全市场量化基金中脱颖而出?又是如何取得明显又稳定的超额收益的?其背后的制胜逻辑值得深入拆解。

02

多因子策略分散风险

“量化选股”,就是利用大数据和算力进行海量数据处理,并结合“各类因子”(如基本面、估值、市场情绪、技术因子等)进行全市场选股。

因子,就是选股的“标尺”,是衡量股票价值的各类指标,每一个因子就代表一种收益来源。比如,判断股票是否便宜的“估值因子”、评估公司增长潜力的“成长因子”、追踪股价趋势的“动量因子”等等,每类因子都从不同角度帮我们判断股票的优劣。

但单因子选股存在一定局限——比较依赖市场环境。

单一因子好似主题赛道基金,容易“把鸡蛋放进一个篮子”,持股集中度较高。

好处是如果预判对了,收益就会很可观;但如果预判失误,遭遇行业回调、因子“失效”,整个投资策略可能崩塌,波动和回撤随之而来。

广发量化多因子的核心策略就是,采用不同的因子互相配合,取长补短。

比如,“估值因子”帮我们避开高估股票,“动量因子”则可以捕捉短期趋势,“低波因子”可以控制波动和风险,等等。在不同的市场风格下,通过调整这些因子的比例,可以更好地应对风格切换,动态平衡风险和收益点。

对于不同“因子”的运作,广发量化多因子又有三个“环环相扣”的步骤:

第一步,因子开发,就是收集并标准化海量数据。

广发量化多因子主要采用“人工+AI”双引擎模式进行因子开发。李育鑫解释到,人工因子好比“稳定器”,通过研究卖方研报、公司财报,观察行业或市场发展等,提供基本面支撑;机器学习因子则像“侦察兵”,利用算法、神经网络等AI工具,快速挖掘和捕捉市场的细微变化。

第二步,因子提纯,就是构建并筛选有效因子。

这一步的关键是找到“好用又不打架”的因子:既要保证每个因子能持续带来超额收益,又要通过相关性检验,让因子之间互补而非互相抵消。

比如,将“价值因子”(找低估值股票)和“质量因子”(选高盈利公司)搭配,既能避开“便宜没好货”的价值陷阱,又能兼顾安全与潜力,就属于很默契的组合。

第三步,因子组合,多种合成模型综合使用,平滑超额收益波动。

模型的作用是给不同因子“分配权重”:表现稳定、效果好的因子多占一些比重,反之则少一些。

传统模型采用线性加权方式,给因子分配的权重是固定的,比如明确“估值因子占30%、动量因子占20%”,规则清晰、逻辑透明,稳定性强,能提供基础的超额收益支撑。

广发量化多因子使用了“双模型配合”,除了传统用线性加权方式外,还引入了机器学习模型,能从数据中自主挖掘因子间的新关联,识别出某些未被注意的价量特征与股价的关系,适应性更强,能更快捕捉市场新变化。

03

扎根中小盘挖掘阿尔法

除了采取多因子策略,广发量化多因子还有一大特点是聚焦中小盘,主要以国证2000为业绩基准。

为什么会选择国证2000作为业绩比较基准呢?原因很简单,本身小市值的股票特征就更契合量化投资策略。

一方面,小市值股票的“定价误差”为量化提供了天然机会。

通常来说,量化策略赚的钱,很多来自市场短期失效的“定价偏差”,小市值股票的机构参与度较低,分析师覆盖少,容易因信息不对称而出现不合理定价。而且这类股票的收益大多来自估值提升,这就为量化模型的量价因子、情绪因子等提供了用武之地。

另一方面,小市值股票的“广度红利”能充分发挥量化优势。

以国证2000指数为例,它覆盖2000只小盘成长股,为量化模型提供了庞大的“因子试验田”,能挖掘出更多的有效因子;同时,量化策略通过分散持仓,能充分发挥信息处理和分散化优势,积少成多,积累超额收益。

在行业配置上,广发量化多因子保持分散均衡的状态,不押注单一赛道,集中度较低。根据基金2024年年报披露,组合共持有500余只个股,覆盖多个行业赛道;截至2025年二季度末,前十大持仓仅占基金净值比8.35%,单一股票没有超过1%。

图:广发量化多因子前十大重仓股

另外,在交易层面,该基金换手率较为积极。根据定期报告披露,其在2024年上半年和下半年的换手率分别达到396.75%和330.83%,每期重仓股几乎全部更新。这种高换手策略配合分散持仓,既能快速捕捉中小盘股的短期机会,又能及时规避市场风险。

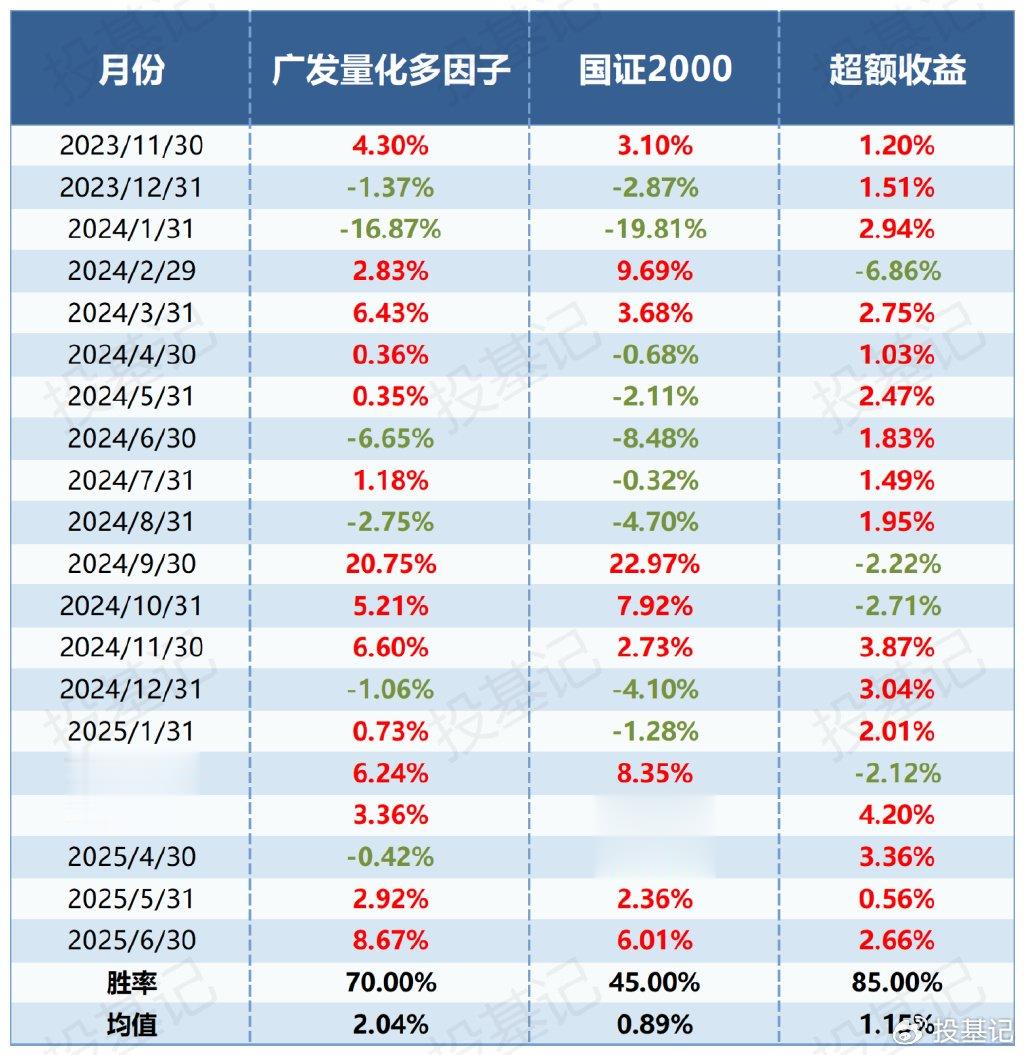

体现在产品净值上,表现为广发量化多因子长期跑赢国证2000。

从李育鑫管理以来的20个完整月度来看,截至今年6月末,广发量化多因子相较国证2000的月度胜率高达85.0%,平均每月超额收益1.15%,具有较为稳定的超额收益表现。

其仅在几次小盘风格剧烈波动的月份内出现过跑输指数的表现,其余时间段内几乎都取得了超额收益。

图:李育鑫任职以来的广发量化多因子VS国证2000指数

04

高效协作的团队

量化投资是一套庞大而复杂的策略体系,背后一定需要一支高效协作的团队来支撑体系的稳定运转。

广发基金旗下有多支量化团队,既有纯量化策略的团队,也有“主动+量化”融合的团队。而那支纯量化策略的团队,就是李育鑫和易威所在的量化投资部。

两人都是广发自主培养的投研人才,形成了“技术前沿+实战经验”的互补搭配。

李育鑫是统计学博士,拥有超5年量化投研经验,作为团队的“技术核心”,他凭借扎实的数理功底和数据分析能力,深耕人工智能与机器学习在多因子选股中的应用,擅长从技术前沿挖掘策略潜力。

易威则是应用统计硕士,入行10年来,从股票交易员到量化研究员再到投资经理,他擅长通过数据挖掘、量价规律捕捉交易机会,为策略落地提供扎实支撑。

与此同时,团队以经典的量化投资策略为基础,自主搭建了量化投研一体化平台,持续迭代技术策略,形成工业化的协作模式,并重点提供工具化、底仓型的量化产品。

值得一提的是,团队很早就引入了AI选股技术,充分利用人工智能技术和先进的计算架构,以扩充因子和模型储备,提升模型的选股能力。

这种“核心管理人互补+团队生态赋能”的模式,正是广发量化多因子长期稳健运作的底气所在。

结语:

近一年来,市场呈现结构化行情,板块轮动明显,高成长性的小市值股票上涨较多。如果有前瞻性预判,提前布局对了赛道,那无疑能收益颇丰。但对于普通投资者来说,预判本身就有较高的专业门槛和较大的不确定性。

这种时候,主动量化基金不失为一种较好的选择。不用管现在或未来是哪个主题、哪个行业占上风,在AI技术和量化策略的双重加持下,都能以体系化的方式尽量抓取收益来源。

越是在变化复杂、轮动较快的市场下,主动量化的超额优势就越明显。具有稳定超额、专业体系和平台支持的广发量化多因子(005225),就很值得关注。

风险提示:文中所提个股和基金仅作为研究分析参考,不构成任何买卖建议。个股和基金的涨幅和业绩仅代表过去,不预示未来。基金投资有风险,入市需谨慎。