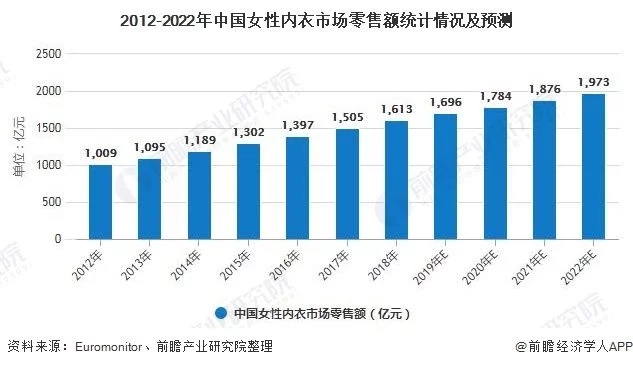

据中研普华研究院数据显示,目前我国内衣年销售额在1000亿以上,且每年以近20%的速度在增长。内衣产业的生产企业近万家,主要集中在珠三角、长三角等产业聚集区域,已成为全球内衣产业增长最快的地区之一。内衣行业是服装界的“最后一块蛋糕”不是浪得虚名。

但同时无法忽视的是,传统内衣品牌正在逐渐衰落:都市丽人2020年上半年收入下滑约39.7%,曼妮芬、兰卓丽母公司汇洁股份前三季度营收同比下滑12.18%。与此同时,内衣领域的一些创企新星逐渐升起,其中,蕉内这个成立四年的年轻品牌,近日已正式完成数亿元A轮融资,投后估值高达25亿元,创下近十年来国内估值最高的内衣品牌记录,被业内赞誉可能是“下一个优衣库”,成为2020年内衣赛道最受瞩目的新锐品牌。除数据体现的显著成果外,2020年12月31日,蕉内在深圳落地了品牌首家体验店:无感自由购物体验、大量应用的金属材质、装有芯片的商品包装……

这一系列“高光表现”并非偶然,而是过去三年高速增长的延续:2017年-2019年,蕉内年GMV分别实现5000万元、1.6亿元、3.3亿元,而在2020年,蕉内已达10亿GMV,用户数较去年实现翻倍至500万+,从电商到全渠道,蕉内过去四年的惊人成长历程,已经引发整个内衣行业大量讨论,中国内衣市场自蕉内崛起这一年起,又将朝着怎样的方向进行?

内衣市场潜力巨大

自2010年以来,中国内衣消费需求量不断增长。2019年,中国内衣消费需求量已达167.7亿件,预计在2020年底内衣需求量突破了170亿件。现在,中国内衣的品牌集中度正在逐步提升,一些传统的内衣企业向多种品牌、多种品类发展;集中在不同女性内衣细分领域的网生品牌迅速崛起,并不断吸引资本的投入。

内衣市场崛起的风向在哪里?

1、大数据,找社群,切入用户圈

iiMedia Research(艾媒咨询)数据显示,中国消费者最常购买内衣的渠道中,线上购物颇受欢迎,年轻消费者习惯线上购物,建设线上渠道有利于重塑品牌调性,打入年轻消费者,不仅能够切入社群,更能够掌握用户喜好的大数据。

蕉内正是抓住了线上渠道和大数据的机会,通过线上渠道打开品牌声量,同时借助大数据资源洞察消费者‘真需求’,并给出一个能产品化的解决方案。自2016年蕉内上线天猫4年以来,品牌成交总额分别为5000万元、1.6亿元、3.3亿元和10亿元,如今,其用户数已突破500万。

这样的成果背后,是蕉内深度聚焦数字化,蕉内在生产端采用SPA模式去除中间多级经销代理环节,并以ECR模式打造柔性供应链,按周调整SKU生产计划。利用大数据时代,快速捕获用户产品口碑、转化率,同时参考用户收藏、购买等指标,“随用户敏捷而动”,进而优化产品结构和体验。

由此,蕉内在大数据和线上渠道的加持下,用户数从1到200万,蕉内用了三年时间,而仅过去一年,用户数便从200万激增到500万+。

2、抓科技,升体验,走到用户中

线上市场打开后,蕉内迅速正式进军线下,12月31日,蕉内在深圳壹方城内开出品牌首店,并计划在北京、上海、广州、成都等一二线城市继续拓展6到8家实体门店。

线下门店的打开,让蕉内在用户体验方面更进一步,在深圳壹方城开业的品牌首家体验店展示了无感自由购物体验、大量应用的金属材质、装有芯片的商品包装……是“最不像内衣店的内衣体验店”,吸引大批年轻用户的眼球。

蕉内线下体验店广受欢迎并不是一日之功。内衣市场有个亟待解决的痛点,就是产品“要么贵,要么差”。蕉内把控的就是这个痛点,将品牌定位为“体感科技”公司,围绕“人的24小时体感”开发产品,切中用户体感神经,这种科技创新的概念,一时吸引了不少目光。率先吸引大众的是具有“产品寿命条”属性的蕉内自研Tagless外印无感标,解决了扎人的缝制标签,彻底解决内衣的异物感。之后,无感标签,无感托,防晒凉感技术等等多种科技融入内衣,蕉内“体感24小时”的理念让内衣市场打开了新的格局。

3、从单品,到圈层,打造生态链

蕉内“外印无感标签”等科技升级体验后,为品牌吸引到了大量的消费者,但同期,国内市场的新锐品牌到传统巨头都在不断跟进,在内衣品类上,如优衣库这样的巨头企业在性价比等方面的布局,也让蕉内感到了危机。

基于此,蕉内从内衣单品逐步拓展到以内衣为核心的家居生活产品;结合渠道的布局,除已开出的线下首店外,包括mini店、旗舰店等不同类型的单店模型也正在测试阶段,预计将于2021年陆续亮相。从渠道丰富到产品多维,蕉内的内衣家居生态初绽头角,生态链的打法将覆盖更多应用场景。

用线上渠道创业、用科技创新爆款、用多维产品创造生态,这样的“三创”打法,让蕉内在内衣领域脱颖而出。在传统行业逐渐衰落的时代,创企势必要不断创新,激活市场,才能实现逆势上扬,引领赛道新风向。