协议框架与修订内容

乌克兰与美国计划设立“重建投资基金”,通过共同持有方式合作,由双方代表联合管理。美方持股比例尚未明确,但协议规定任何一方不得单方面处置权益。

修订前版本要求乌克兰直接向美国支付5000亿美元,最终版本改为将资金注入共同基金,优先用于乌克兰重建。

乌克兰需将未来自然资源(如矿产、能源)货币化收益的50%投入基金,但已纳入国家预算的现有收入不受影响。基金收益每年需在乌境内再投资,用于基础设施和资产开发项目。

美乌双方义务对比

美国义务:承诺对乌克兰的“稳定与经济繁荣”提供“长期财政支持”,但未明确具体金额、时间框架或“无形资产”的定义。

乌克兰义务:以未来资源收益为抵押换取美国投资,同时需确保基金运作不与其加入欧盟的义务冲突。

协议潜在影响与争议点权力不对等与执行风险

控制权争议:美乌经济实力悬殊,实际操作中基金决策可能偏向美方。协议未明确股权分配规则,美方可能通过技术或资本优势主导管理权。

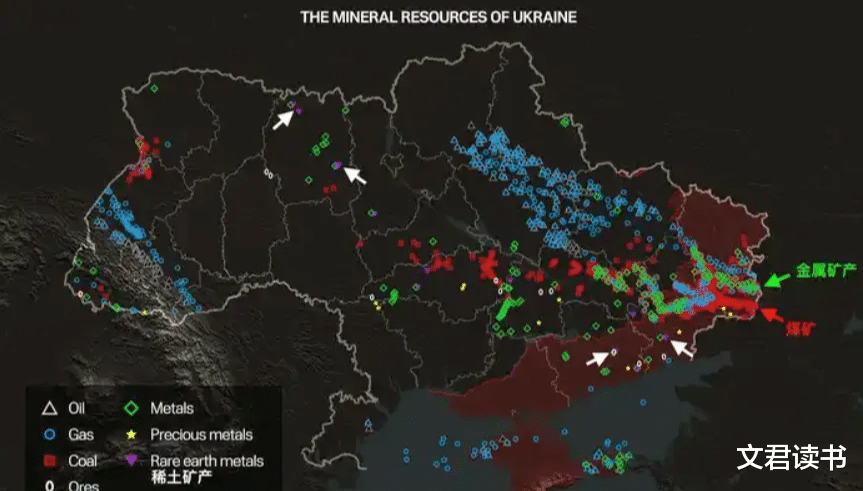

资源开发可行性:乌克兰矿产资源数据依赖苏联时期的勘探(30-60年前),缺乏现代化评估。战争导致电力、交通等基础设施严重损毁(战前电力供应仅剩1/3),开发成本高昂且周期长(矿山开发平均需18年,成本5亿-10亿美元)。

国际博弈与长期风险

美俄欧角力:俄罗斯曾提出与美合作开发乌东稀土资源,若美俄达成协议,乌克兰或进一步边缘化;欧洲因能源依赖和制裁矛盾,话语权受限。

投资风险:国际资本对乌克兰战后高政治风险持谨慎态度,可能影响基金吸引外部资金的能力。

历史对比与主权隐忧与《凡尔赛条约》的异同

乌克兰需抵押未来资源收益的50%,比例远超《凡尔赛条约》中德国萨尔煤矿6.4%的产量剥离。

类似一战后的赔款机制,但乌克兰并非战败国,协议强调“商业性质”,需经乌议会批准。

国有资产流失风险

协议可能使乌克兰未来资源收益受制于外部资本,引发对“后苏联时代外资收购”的担忧。例如,1990年代前苏联解体期间,国有资产被外资低价收购。

各方立场与后续挑战美国:政治与经济目标并行

通过协议回收对乌援助资金,强化对乌资源开发的长期介入,同时为特朗普政府提供“兑现竞选承诺”的政治资本。特朗普近期改口要求俄方在领土问题上退让。

乌克兰:现实妥协与主权让渡

乌方依赖美国支持应对战争与重建,但协议可能削弱经济自主权。乌总理此前表态“不考虑无安全保障的协议”,但最终文本未明确安全承诺,仅提及“美方支持乌寻求安全保障”。

执行不确定性

基金分配规则、成本返还机制等细节尚未明确,需通过后续谈判敲定。乌克兰需平衡对美承诺与欧盟准入标准,可能面临双重压力。

总结该协议表面体现“共同管理”原则,实则反映乌克兰在战争压力下的战略妥协。美国通过模糊条款保留操作空间,而乌克兰以未来资源收益换取重建资金,可能面临长期经济主权风险。

协议能否落地,取决于战后重建进度、国际资本参与度及美俄欧三方博弈结果。历史经验与当前地缘政治环境表明,协议的公平性与可持续性仍待观察。