12月初,不少新买房的民众去银行办理商业房贷手续时,突然发现,房贷利率上调了,之前询问时说首套房可以做到2.8%,但是现在合同利率却已经是3.1%了。这可是不得了啊,如果是100万房贷30年期限,那么意味着要多支出近5.8万的利息。

买房人真的有点懵,国家不是鼓励大家买房吗?还出台了那么多扶持买房的激励政策,而且银行最近不断下调存款利率,LPR也是不断下调,使得贷款利率也在不断下调。为何房贷利率还在逆势上升呢?银行这个“老六”,这招实在不地道啊,为何不顺应大势,帮助稳定楼市呢?

记者也去采访,证明消息属实。例如福州市某银行人员就称,这是在12月4日开启的新措施。“目前上调后房贷利率是3.1%,之前是3.05%。而且这个文件是很多银行联合执行的。”记者从网上也了解到,包括广州、杭州、厦门、宁波在内的多个楼市热点地区对新发放的房贷利率进行了上调。

确实,在一些楼市趋于稳定的核心城市,尤其是那些二线核心城市,银行针对购房的民众,给予的商业房贷利率慢慢调高。杭州和广州更明显,在2024年上半年和第3季度,商业房贷的最低利率可以达到2.8%,但是现在普遍都是在3.1%起步。而年底了,杭州楼市确实基本房价不再下跌,是在已经企稳的信号相对明显的情况下。

但是对于国家和各级政府层面来说,还很难去干涉银行业单方面的活动。一方面金融监管也只能去规定房贷利率的下限,还要给予各个银行机构自主的经营权利,所以调升利率并不会过多干预。另外一方面,各个地方政府也无权去干涉各家独立法人银行的运作。结果就造成了政府层面拼命的出各种刺激措施,而银行却在调整房贷利率。

银行这种“楼市偷塔”的反向行为,让不少买房人产生心理波动!从国家和各级政府层面,都在拼命的稳定楼市刺激楼市的交易增多和频繁。但是谁知道银行业却在背后撤梯子,他们为了自己的存贷息差扩大,为了自己能够增加收入,增加净利润,却在楼市逐步趋于稳定的时候,偷偷的提升房贷利率。这样很多准备购房的民众,又一次犹豫了。

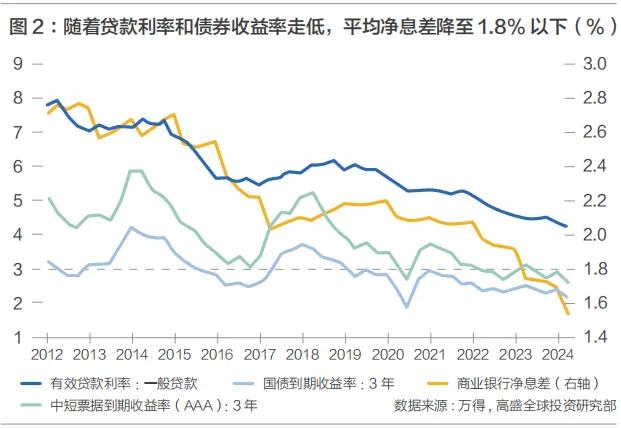

德先生太理解了,这是银行业增加自己收入和利润的做法,他们真的符合大局利益吗?这几年贷款利率和存款利率都在下调,银行的贷款利率与存款利率之间的存贷息差在缩小,而银行最主要的收入就来源于此。那么维持收入规模的稳定或者增加,要么是不断的下调存款利率,要么就是提升贷款利率。

但是下调存款利率会引发储蓄规模的减少,会让客户到其他的银行去存款。所以如果没有监管的干涉,其实很多银行是没有下调存款利率的主观动因。但是提升贷款利率,其中只有商业房贷的申请人是最弱势的,他们是个人贷款人,跟银行之间没有议价权,所以我们发现商业房贷利率是最快被上调的。

楼市稳定的大局,有可能就是因为房贷利率的频繁变动而被破坏。各家银行不去主动提升管理水平,而是总想靠着扩大息差轻轻松松赚取高额利润,大家觉得他们做法对不对呢?