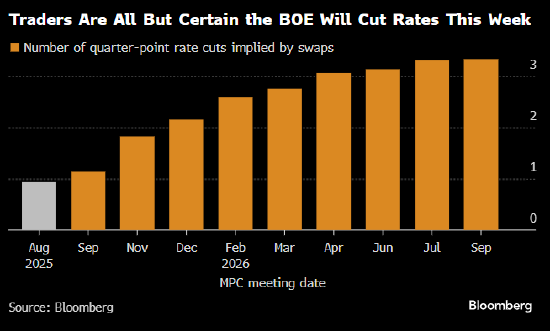

英国央行可能于周四再次降息,原因是增税和消费者持谨慎态度阻碍了英国经济发展,并促使企业放缓招聘。

货币政策委员会普遍预计将把基准利率下调25个基点至4%,继续保持每季度一次的降息节奏。

交易员几乎确定英国央行本周将降息

掉期交易隐含的季度性降息次数(单位:个)

与美国联邦储备委员会的谨慎态度不同(美联储周三再次维持借贷成本不变),英国央行无视17个月来最快的通胀速度,转而关注经济增长担忧——此前英国国内生产总值连续萎缩,且春季以来失业人数不断增加。

工党政府首次预算案中的多项措施(包括增加260亿英镑(345亿美元)的工资税和大幅提高最低工资)对雇主造成冲击,导致雇主减少了对工人的需求。

彭博社经济学观点:

“我们认为,央行会谨慎释放更多降息信号——通胀率已高于预期,且物价预期居高不下。”

——丹・汉森,英国首席经济学家。

英国央行行长安德鲁・贝利继续引导市场逐步降息,并坚称近期物价压力的飙升将是暂时的。在通胀率高于5月预测值后,官员们将发布季度预测更新报告。

投资者还将关注英国央行计划以多快的速度缩减债券资产负债表,为9月关于量化紧缩的下一次决策做准备。

有猜测称,在英国长期债券收益率出现紧张迹象后,英国央行将限止主动出售国债的规模。

此外,多个国家的贸易数据以及墨西哥可能的降息是本周的亮点之一。与此同时,在美国总统唐纳德・特朗普最新一轮关税攻势后,一些国家将试图在8月7日关税生效前重新协商美国的征税标准。

美国和加拿大

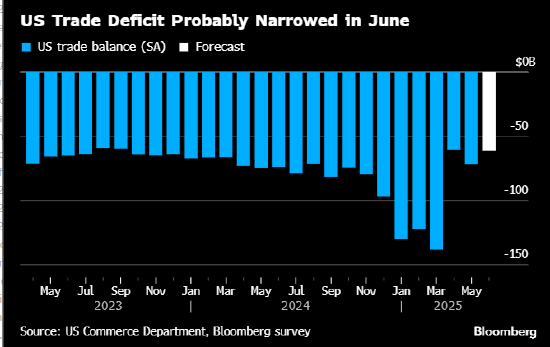

在关键报告显示2025年上半年经济增长放缓后就业市场出现更大裂痕后,美国经济日历的重要性有所下降。周二,政府数据可能显示6月商品和服务贸易逆差收窄。

初步数据显示,美国商品进口额连续第三个月下降,与第一季度形成逆转——当时企业为应对预期的更高关税而大举囤积外国商品。

美国6月贸易逆差可能收窄

单位:十亿美元

同样在周二,供应管理协会7月服务业调查将为占经济最大份额的行业表现提供线索。该协会的制造业调查显示,在进口关税提高和需求疲软的背景下,制造业出现九个月来最严重的收缩。

在7月就业报告令人失望且美联储决定维持利率稳定后,投资者本周将关注几位央行官员的讲话。莉萨・库克、苏珊・柯林斯、玛丽・戴利、拉斐尔・博斯蒂克和阿尔贝托・穆萨莱姆定于参加公开活动。

与此同时,投资者将关注白宫是否暗示可能提名谁来填补AdrianaKugler的职位——这位美联储理事会成员周五宣布将辞职。

甚至在她提前离职之前,财政部长斯科特・贝森特就曾暗示,政府可能会提议接替库格勒的人选,而此人随后将在杰罗姆・鲍威尔任期于5月结束时晋升为美联储主席。

7月就业数据将提供加拿大就业市场的最新情况——6月就业人数意外激增,显示出韧性。6月国际商品贸易可能显示对美出口疲软,因关税开始重塑贸易流向。

美国贸易数据将显示根据《美墨加协定》(一项关税豁免协议)运往美国的加拿大出口商品比例。

亚洲

该地区将发布有关贸易、经济增长和通胀的关键数据。周二开始发布数据,韩国7月消费者价格指数可能与去年同期相比变化不大。

菲律宾同日也将发布通胀报告,台湾、越南和泰国则将于周三发布。该地区的物价上涨基本得到控制,各国央行正考虑降息。

周二印度尼西亚将公布第二季度国内生产总值(预计与去年同期大致持平),周四菲律宾也将公布该数据(经济学家预计将有所上升)。

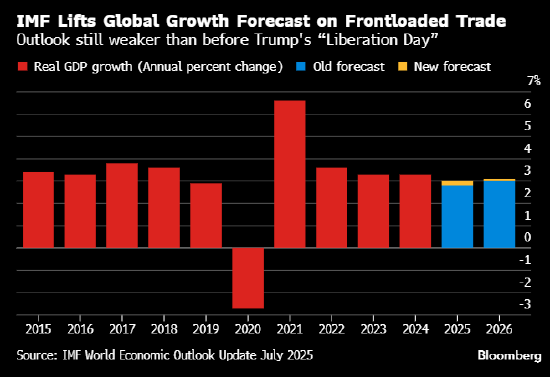

国际货币基金组织因贸易提前开展而上调全球增长预测——前景仍弱于特朗普“解放日”之前

在特朗普8月1日宣布互惠征税后,贸易成为焦点。为赶在这些关税生效前行动,许多国家的出口量有所增加,因此7月的数据可能是年内最强劲的,之后预计会有所回落。

贸易活动的洞察将于周三开始,越南将公布数据——该国6月出口再次实现两位数增长。

澳大利亚和中国(对美销售面临最严厉的贸易限止)将于周四公布出口数据。半导体强国台湾将于次日结束本周的贸易数据发布。

此外,马来西亚将于周四公布7月工业生产数据,这将进一步揭示东南亚经济体如何应对关税不确定性——此前采购经理人指数数据显示,该地区的活动前景为疫情以来最弱。

新西兰将公布劳动力市场数据,新加坡将发布6月零售销售数据,日本将在整周公布一系列金融数据,包括外国债券购买和家庭支出。

与此同时,印度央行将于周二召开会议,彭博社经济学预计将采取鸽派暂停策略,在今年降息100个基点后,将回购利率维持在5.5%。

本周末,印度总理纳伦德拉・莫迪敦促公民购买本地制造的商品,以在全球不确定性加剧之际缓冲经济——就在特朗普对印度输美商品征收25%关税几天后。

欧洲、中东和非洲

瑞士对特朗普征收39%关税的举措感到震惊,周一瑞士市场在国庆假期后重新开放,将成为关注焦点。官员们可能会在未来几天加倍努力达成贸易协议。

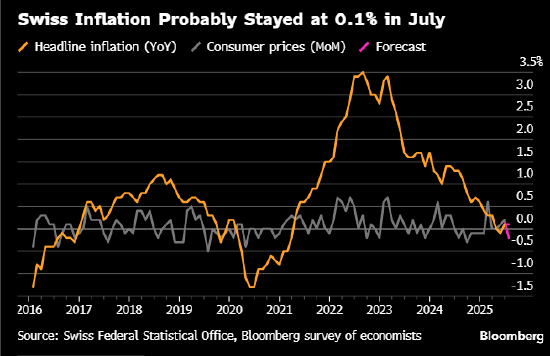

瑞士通胀数据也将于周一公布,预计月度数据仅为0.1%。瑞士采购经理人指数也将发布。

瑞士7月通胀率可能维持在0.1%

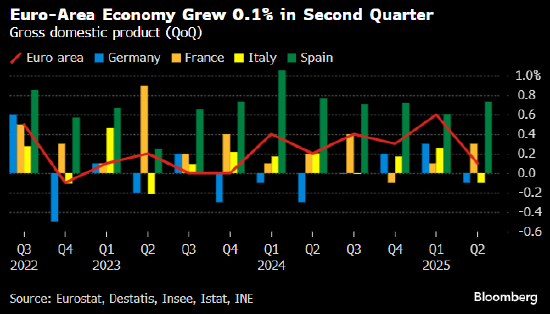

欧元区方面,四大经济体将公布多项工业和贸易数据,显示6月制造业状况。

这些报告可能会导致国家和地区的国内生产总值数据被修正。周三,欧盟统计局公布欧元区经济在第二季度增长0.1%。法国失业率将于周五公布。

欧元区经济第二季度增长0.1%

欧洲央行正处于夏季假期,日程安排上几乎没有重要事项。芬兰央行行长奥利・雷恩是个例外,他定于周四在一场有前英国央行行长默文・金参加的研讨会上发言。

在周日发表的采访中,欧洲央行管理委员会成员克里斯托多洛斯・帕察利德斯表示,“尽管在国际上遭遇困境,欧元区经济似乎仍具韧性。”

土耳其周一将公布7月年度通胀数据,预计将继续回落,从上个月的35%降至34%。不过,在一系列增税和行政调价(官员称这些措施是“暂时的”)后,月度通胀率预计将加快。央行9月会议可能会继续降息。

瑞典通胀数据将于周四公布。经济学家预计,瑞典央行目标的CPIF通胀率将飙升至3%以上。

除英国央行外,其他一些货币政策决策也已安排:

周二,莱索托货币政策委员会可能将政策利率下调25个基点至6.75%,以提振因特朗普关税决定而遭受重创的经济。该国纺织业因最大出口市场美国的订单枯竭而陷入停滞。

捷克央行预计将在周四的政策制定会议上维持利率不变。

塞尔维亚央行可能也会采取同样的做法,在6月通胀率再次飙升后,将暂停降息近一年。

周五,罗马尼亚央行预计将维持借贷成本不变,以评估增税对通胀和经济的影响。

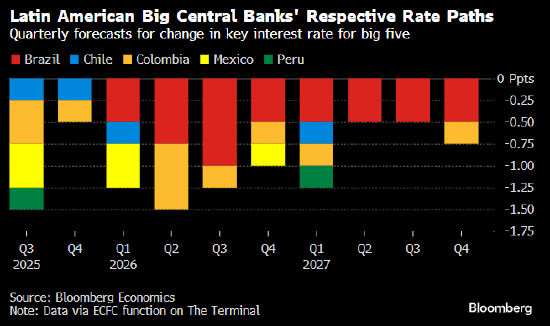

拉丁美洲

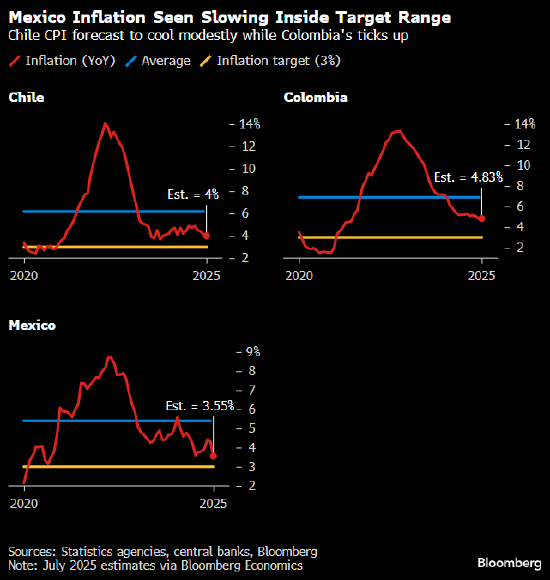

哥伦比亚央行分别于周一和周二发布季度通胀报告和7月会议纪要。鉴于通胀居高不下、经济势头出人意料以及对该国财政前景恶化的担忧,该报告可能会撤回上一季度关于逐步放松政策的言论。

拉丁美洲主要央行各自的利率路径

注:数据来自终端的ECFC功能

在以分歧决定将关键利率维持在9.25%后,分析师和投资者将急于研读会议纪要。接受彭博社调查的经济学家认为,哥伦比亚央行和巴西央行将在2027年之前持续降息。

巴西政策制定者周二发布7月29日至30日会议纪要,会上他们一致投票决定将政策利率维持在15%。指导方针几乎没有偏离,且会后声明中的鹰派基调可能会将任何降息推迟到2026年。

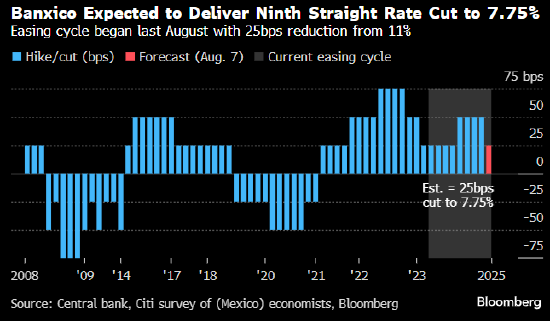

墨西哥央行预计将连续第九次降息至7.75%——宽松周期始于去年8月,从11%下调25个基点

几乎没有分析师怀疑墨西哥央行会在周四的8月会议上准备好降息25个基点——甚至在特朗普将墨西哥当前关税税率延长90天之前就已确定。在花旗当地分行调查的37位分析师中,除两位外,其余都预计会采取这一举措,将关键利率降至7.75%。

墨西哥通胀率有望降至目标区间内——智利消费者价格指数预计温和降温,哥伦比亚则小幅上升