一图看懂如何构建WACC!估值关键公式

图表会看世界

2025-08-26 00:05:41

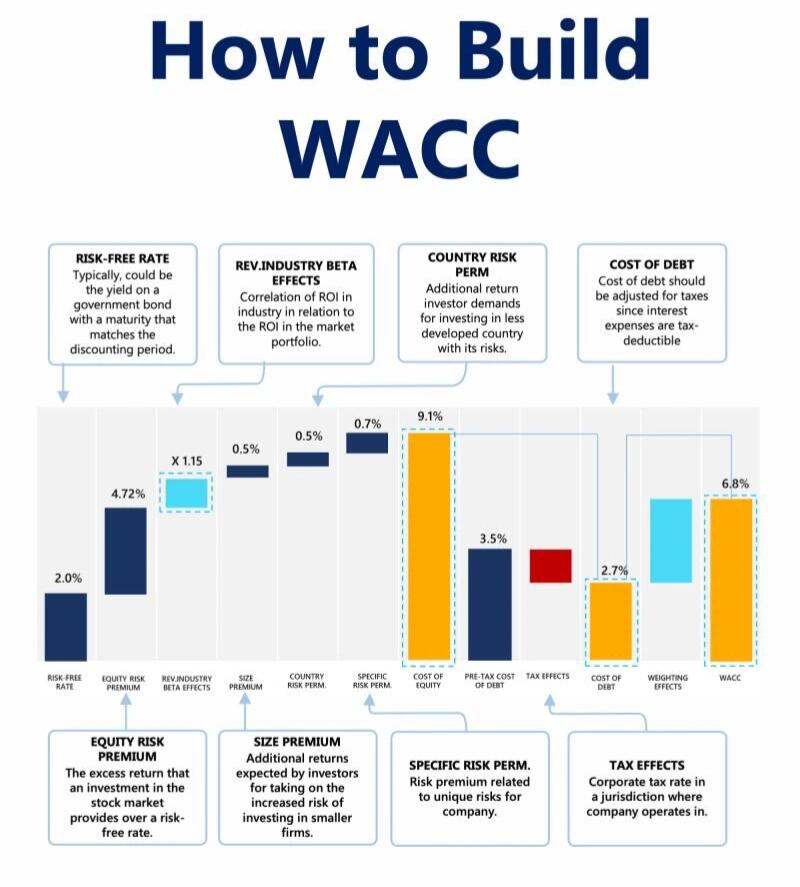

📊 WACC为什么重要?

WACC,全称加权平均资本成本,是企业估值、投资决策中不可或缺的核心参数。它代表公司融资成本的平均值,结合了股权与债务的成本,并考虑了税收效应、风险溢价等多项因素。

🧩 构建WACC的主要构成

整张图按流程划分为两大部分:成本构建(Cost of Equity 与 Cost of Debt)与加权组合(Weighting Effects),最后得出整体的WACC(6.8%)。

📉 无风险利率(Risk-Free Rate) - 2.0%

通常选取与贴现期相匹配的政府债券收益率,作为最基础的投资回报参考。

📈 股权成本的分层构建(Cost of Equity - 9.1%)

• 股权风险溢价 Equity Risk Premium:4.72%

投资市场相较于无风险资产的超额回报。

• 行业贝塔系数(Beta)调整:x1.15

衡量公司所在行业的风险相对于整个市场的波动。

• 行业回报修正(Rev. Industry Beta Effects):+0.5%

行业内投资回报相较市场组合的相关性

• 规模溢价(Size Premium):+0.5%

投资小公司需承担更高风险,因此投资者要求额外回报

• 国家风险溢价(Country Risk Premium):+0.7%

发展中国家的额外市场风险补偿。

• 公司特有风险(Specific Risk Premium):+0.7%

针对公司运营独特风险的补偿。

💵 债务成本(Cost of Debt - 2.7% 税后)

• 税前债务成本(Pre-Tax Cost of Debt):3.5%

公司需为融资付出的利息。

• 税收调整(Tax Effects):-0.8%

因为利息可税前抵扣,降低实际融资成本。

⚖️ 加权组合得出WACC - 6.8%

根据公司股权与债务结构的权重进行加权平均,最终得出6.8%的WACC值,作为企业贴现现金流、投资回报基准。

📌 小知识补充栏翻译

• Equity Risk Premium:投资者因选择股权而要求的超额报酬。

• Size Premium:投资小企业风险更高,因此回报要求更高。

• Specific Risk Premium:公司特有的不确定性带来的额外风险补偿。

• Tax Effects:适用税区的公司所得税影响利息抵税能力。

0

阅读:0