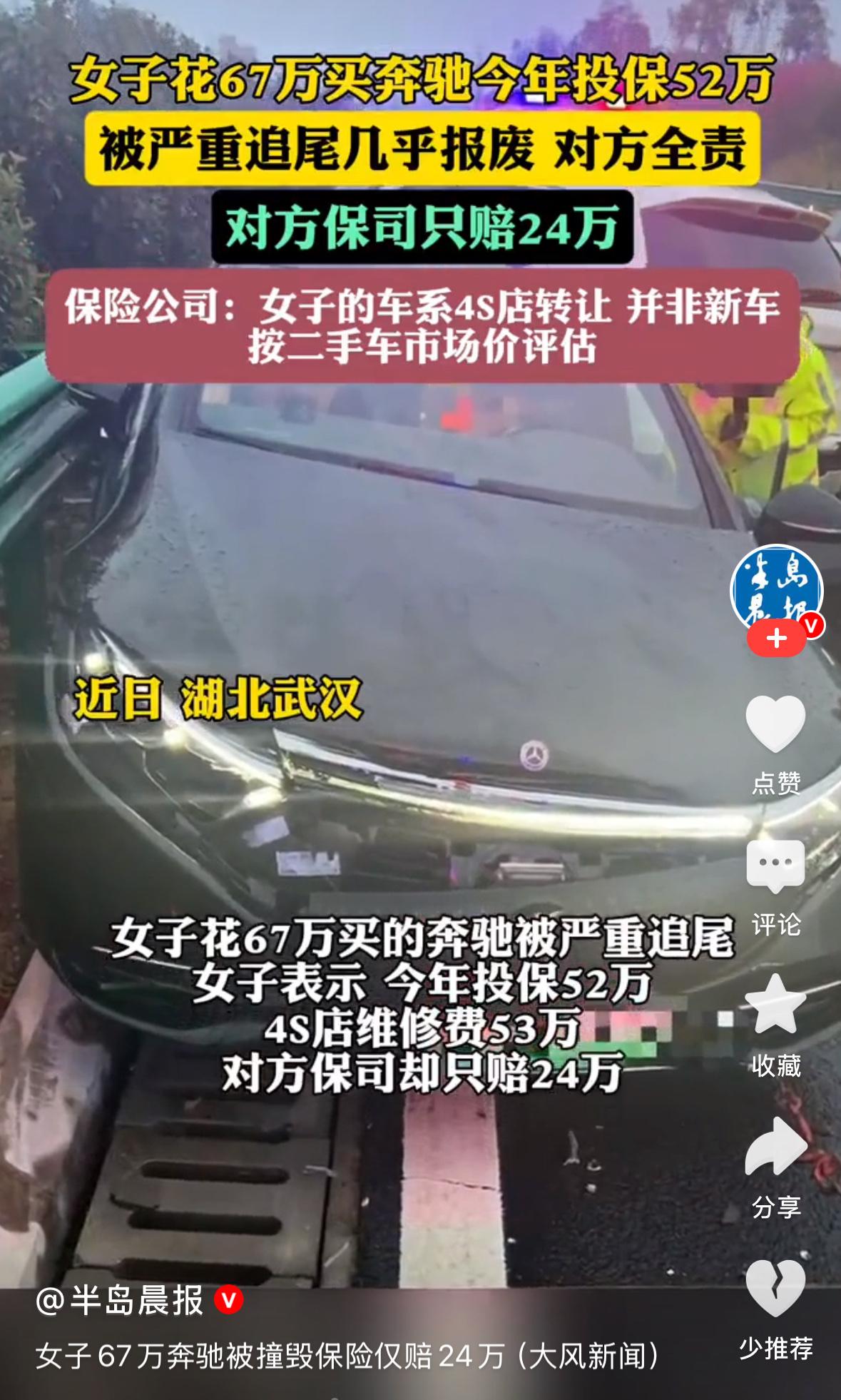

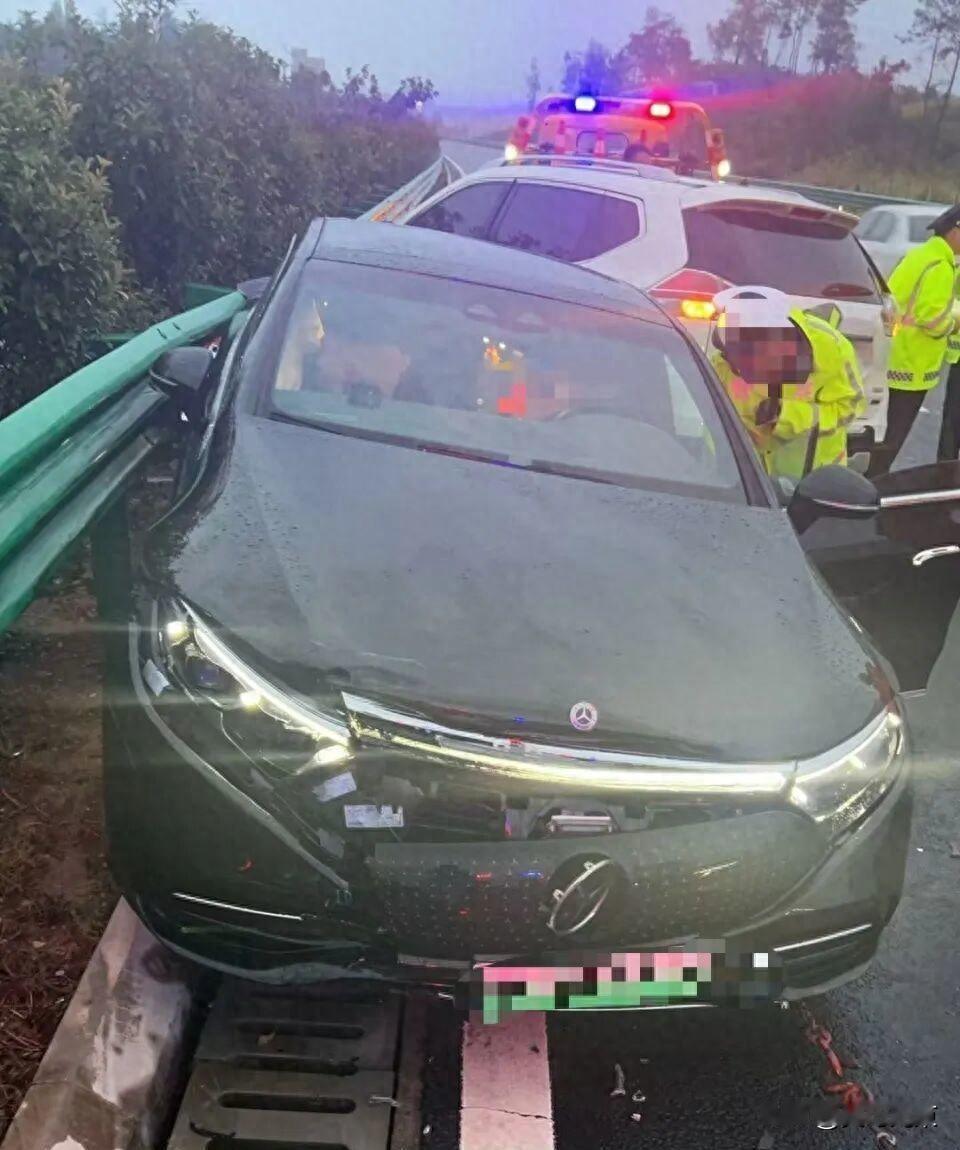

“67万买的奔驰,撞成废铁只赔24万?这哪是理赔,简直是‘明抢’!”湖北武汉的张女士最近气得整夜睡不着——她花67万买的奔驰电车,在高速上被追尾撞得几乎报废,对方全责,可对方保险公司中国人保却以“二手车市场价”为由,只肯赔24万。而她今年投保的车损险保额是52万,4S店维修报价更是高达53万。这28万的差价,像根刺一样扎在张女士心里:“我按新车价买的保险,凭什么撞坏了只能拿二手车的钱?” 高速惊魂变“理赔噩梦”:67万奔驰撞成废铁,24万赔偿引爆舆论 2025年8月31日下午5点半,G0424京武高速黄陂区段,张女士的返程路变成了一场噩梦。她的奔驰EQS450+被后方车辆狠狠追尾,车子从中间车道被撞飞到应急超车道,又弹回来撞上护栏才停下。事故后的车辆照片触目惊心:车屁股右边几乎没了,充电口露在外面,左边撕开个大口子,连电机都看得见;车头也撞变了形,三个安全气囊全弹开。万幸的是,张女士只受了点轻微脑震荡和擦伤。 交警的事故认定书很清楚:张女士无责,对方车辆负全责。可当她拿着认定书找对方保险公司理赔时,却被告知“车辆按二手车市场价评估,只能赔24万”。张女士当场懵了:“我这车今年3月才按52万多保的险,8月出的事,凭什么不能按这个数赔?”更扎心的是,4S店给出的维修报价高达53万,已经超过了她的车损险保额。她本以为,反正自己无责,修车钱对方保险公司会出,没想到等来的却是“全损处理+24万赔偿”的冷冰冰方案。 保险公司的“合法不合理”:保额≠赔额,二手车评估成关键 中国人保的理赔员有自己的说法:“这辆车明确有过户记录,它就是二手车。我们按二手车市价理赔,符合保险的‘损失填补原则’。”原来,张女士的奔驰是2023年2月从湖南一家4S店买的试驾车,虽然发票价格是675552元,但车辆所有权发生过变更——从4S店的单位车变成了张女士的个人车。理赔员强调:“假如是张女士自己的责任,走自己的车损险,那可能就是‘保多少,赔多少’。但现在是对方责任,走对方的第三者责任险,那就变成‘值多少,赔多少’了。” 问题的核心在于,承保时按发票价折旧算出来的“保额”,和出险时按二手车行情评估的“实际价值”,根本是两码事。张女士的保险公司太平洋保险也不敢轻易代位追偿全额52万,因为工作人员清楚:“真上了法庭,这个‘保额’很难作为车辆实际价值的铁证,我们追偿失败的风险很大。” 车主的愤怒与无奈:合法≠合理,24万评估价公道吗? 张女士的遭遇,像一面镜子,照出了无数车主的隐忧:“我们买保险时,保单上白纸黑字写着保额,可出事了却告诉我们‘保额不等于赔额’,这不是坑人吗?”更让人心寒的是,当她质疑24万的评估价时,保险公司只说“按市场行情”,却拒绝提供详细的评估依据。 法律专家朱长江律师指出,保险公司的做法确实“有法可依”——根据《二手车流通管理办法》,办过注册登记又过户的车就是二手车;《保险法》也规定,赔偿应该以事故发生时的实际价值来计算。但朱律师也直言:“合法不等于完全合理。关键点在于24万的评估价是否公道。”他建议张女士:“可以要求保险公司说清楚这个价是怎么估出来的,也可以自己找有资质的第三方机构重新评估,拿这个结果去谈,去投诉,甚至去打官司。” 从“奔驰惊魂”到“信任崩塌”:保险的“安全感”去哪了? 这场闹剧,暴露的不仅是保险理赔的“潜规则”,更是消费者对保险行业的信任危机。张女士说:“我买保险是为了安心,不是为了跟保险公司打官司。”可现实是,当她需要理赔时,得到的却是“按市场价”“走流程”“等评估”的推诿。 更讽刺的是,试驾车、二手车市场本身就存在信息不对称的问题。很多车主像张女士一样,为了省几万块钱买试驾车,却没想到“省下的钱”会在理赔时变成“亏掉的钱”。一位二手车商透露:“试驾车的里程数可能被调过,事故记录可能被隐瞒,甚至连过户手续都可能有问题。这些隐患,在理赔时都会变成保险公司的‘拒赔理由’。” 最后想问问你:如果换作是你,能接受24万的赔偿吗? 张女士的奔驰车,现在还停在4S店里。她面临的不仅是一场事故的惊吓,更是一场关于“车到底值多少钱”的拉锯战。这件事也给所有车主提了个醒:买保险时,别只看保额,更要问清楚“出险时怎么赔”;买试驾车、二手车时,别只图便宜,更要查清楚车辆的历史记录。 最后想问问你:你觉得保险公司的24万赔偿合理吗?如果换作是你,会选择忍气吞声还是维权到底?来评论区聊聊吧——毕竟,守护自己的权益,从来不是一个人的战斗。 来源:头条热搜