如果中美贸易战再次升级,两个月内,美国的汽车、半导体乃至AI产业或将面临全面停摆。特朗普近期释放信号,称有望与中国达成贸易协议,提及对华高达145%的关税可能“大幅下调”,但不会归零。美国财长贝森特随后呼应,称两国有望在两三年内签署全面协议,只是目前谈判尚未启动。

中国外交部回应坚定而清晰:我们不愿打,但也不怕打;谈判的大门始终敞开,但前提是平等与尊重,而非威胁与讹诈。有美方人士坦言,中国近期出台的稀土出口管制措施,足以在两个月内令美国相关产业“停摆”。这两则消息恰逢中美在马来西亚展开新一轮磋商,时间点耐人寻味。

11月10日,中美之间90天的关税暂缓期即将结束。而马来西亚作为全球半导体封装与测试的关键枢纽,自然成为双方争夺话语权的前沿阵地。这一轮博弈,究竟谁手握更多筹码?

选择马来西亚作为谈判地点并非偶然。这个国家不仅是半导体产业链中不可或缺的一环,全球大量芯片需在此完成封装测试,更因其一贯的中立立场,成为理想的调停平台。

美方曾高呼“自己定规则”,如今却在稀土问题上显露焦虑。美国地质调查局报告揭示现实:美国本土开采的稀土,几乎全部需运至中国进行精炼。其中,钇和钆两种元素完全依赖中国供应。一架F-35战斗机需消耗417公斤稀土,而电动汽车的驱动电机同样离不开这些元素。

再看美国产业现状,所谓的技术优势早已被脆弱的供应链所束缚。汽车行业首当其冲:密歇根州的吉普工厂已停产,福特三家工厂也陷入停滞,数千工人被迫领取失业救济。表面上是铝材短缺,根源却是稀土“卡脖子”。电动车的钕铁硼磁体没有稀土就无法制造,通用汽车坦言,若缩减电动车业务,将面临16亿美元的损失。美国家庭购车难度加剧,目前均价已达5万美元,若断供持续,价格只会进一步攀升。

半导体行业同样艰难。美光已退出中国数据中心芯片业务,年损失达34亿美元;英伟达在华市场份额从95%暴跌至零,500亿美元商机蒸发。最严峻的或许是阿斯麦——尽管公开表示库存充足,内部消息却透露其稀土储备仅能维持8周。其光刻机镜头所需的镧玻璃、磁悬浮工作台依赖的镝和铽,均是中国占据绝对优势的领域。

全球90%以上的稀土精炼加工掌握在中国手中。美国虽与澳大利亚签署替代协议,但相关工厂预计2027年才能投产,技术差距更是长达十余年,远水难解近渴。

即便是看似高端的AI产业,也难逃稀土制约。AI芯片中的永磁体完全依赖稀土,缺乏这一材料,再先进的算法也无法运转。

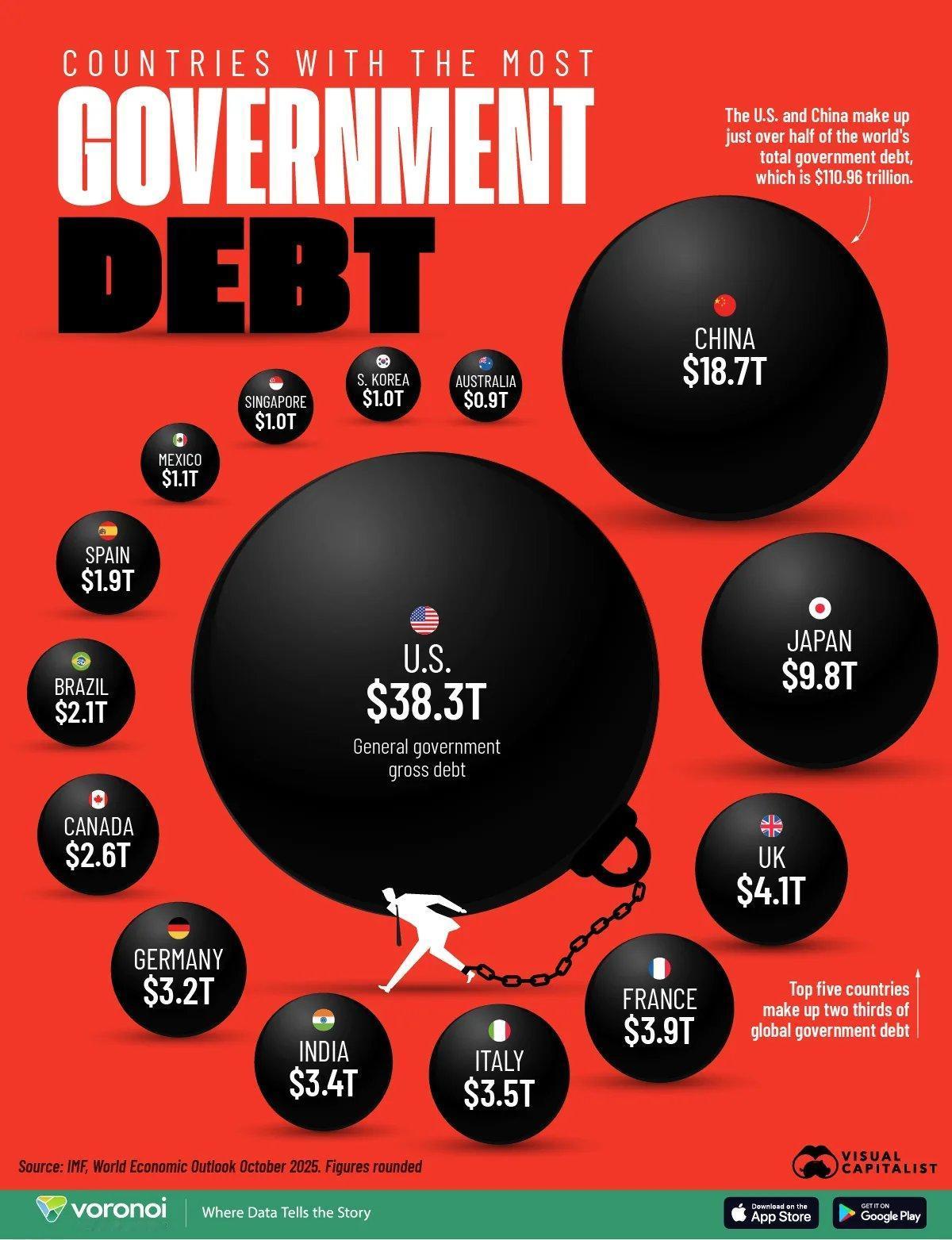

今年上半年,美国GDP的92%依赖科技产业,而稀土恰恰成为其“命门”。有人称这是对西方供应链的“精准打击”,实则不然——这是对过去由美国单方面主导的规则发起挑战。

长期以来,美国依靠技术封锁迫使他国服从,却未意识到自身的产业链早已深度嵌入全球分工,尤其依赖“中国制造”。稀土只是其中最突出的例证。从开采、精炼到应用,中国掌控着完整产业链——这不是一朝一夕之功,而是数十年技术积累的成果。

回顾过往,供应链危机早有预兆。2020年美国实施芯片限令,最终却导致本土汽车厂停产,损失高达百亿美元。当时通用汽车堆积了3万辆卡车等待芯片,最终只能降价出售。美国政府用关税收入补贴农民,实则仍是纳税人买单。

遗憾的是,美方仍未吸取教训,试图以极限施压解决问题,却未能认清供应链的本质:它既非可随意切断的绳索,也非一朝一夕能够重建的堡垒。

这场博弈的核心,早已超越贸易逆差,转为供应链主导权的争夺。美国以为凭借技术垄断即可掌控全局,却忽略了其技术赖以生存的材料仍依赖他国。中国的稀土新规并非意在封锁,而是通过规范管理,争取应有的话语权。

无论谈判结果如何,一个事实不会改变:美国若想摆脱对中国供应链的依赖,没有十年八年难以实现。即便找到替代来源,成本也将成倍增长,最终仍由消费者和企业承担。正如当前美国汽车市场:价涨车难求,这正是单边主义必须付出的代价。

供应链的主导权从来不是靠口号赢得,而是靠实力构建。中国凭借全产业链优势,将稀土转化为谈判的底气;美国若继续依赖威胁与讹诈,只会将自身产业逼入绝境。

这场较量,本质是规则之争,是合作与对抗的抉择。你认为美国此次会真正让步,取消高额关税吗?如果稀土供应持续紧张,我们身边的哪些科技产品可能迎来涨价潮?