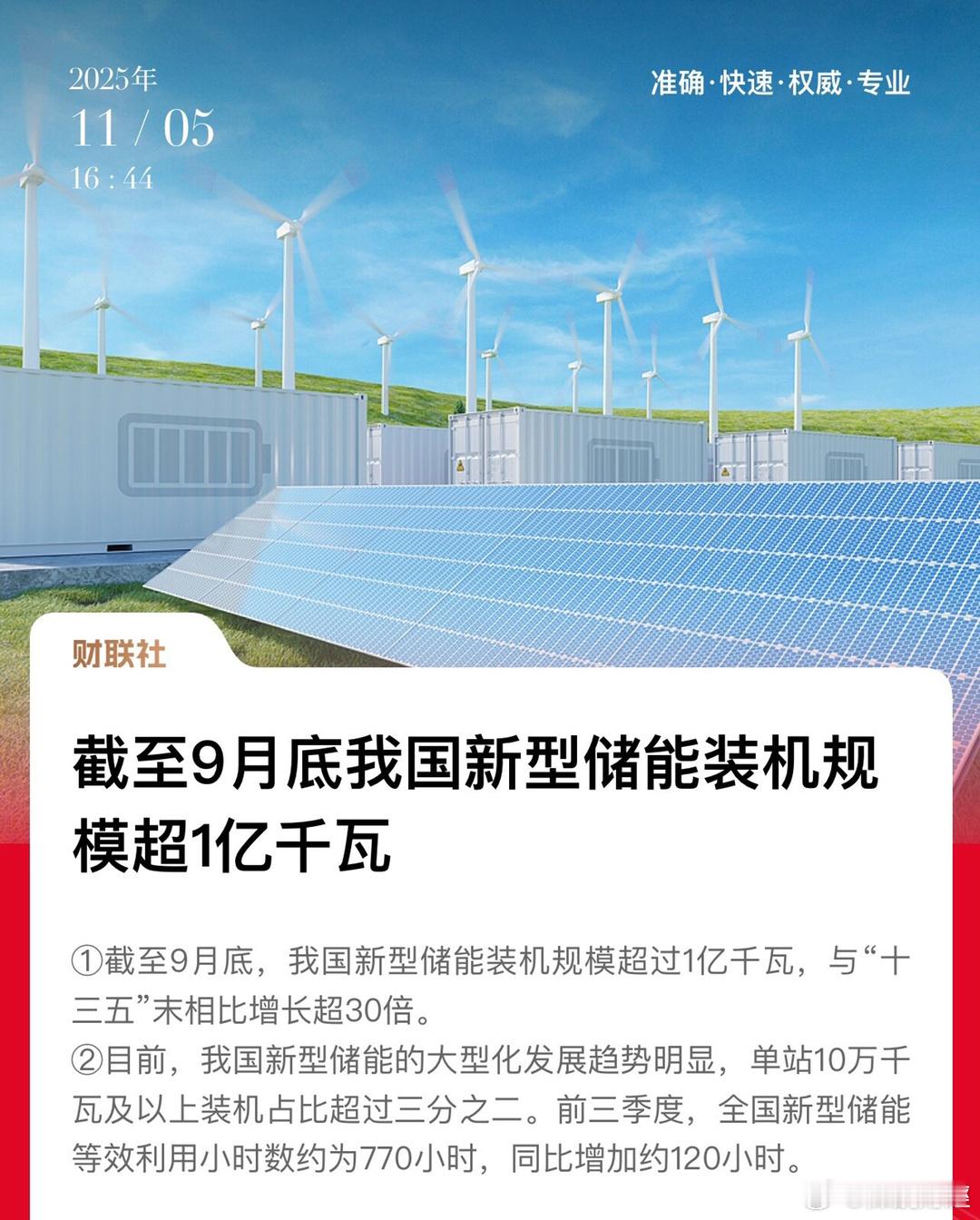

中国新型储能容量电价政策逐渐明确,未来还会有更细则的指导文件出台,储能需求的爆发肉眼可见了~海外数据中心的加速建设,欧美电力缺口逐渐加大,这是个无可争议的硬逻辑。

美国储能核心公司阳光电源等,国内主要看海博思创。

目前我自己最看好的是$鹏辉能源(SZ300438)$,公司业务主要是储能,大储+小储的组合,前两年产能多,因价格问题导致产能利用率低,后续产能提升的弹性大,且因为大客户占比低,目前在产能紧张的情况涨价相对容易,成了储能中的摊销表标的。

大储:产能24GWh,上半年1GWh,目前打满。明年投1-2条大电芯产能。预计26年出货30GWh,单Wh净利3分钱=9亿。

小储:26年20GWh出货,单Wh净利5分,净利润10亿。

叠加其他利润1-2亿,预计明年净利润20亿打底,如果供需紧张涨价弹性最大。给20倍估值,市值目标至少400亿,说他弹性最大没人有意见吧~~~