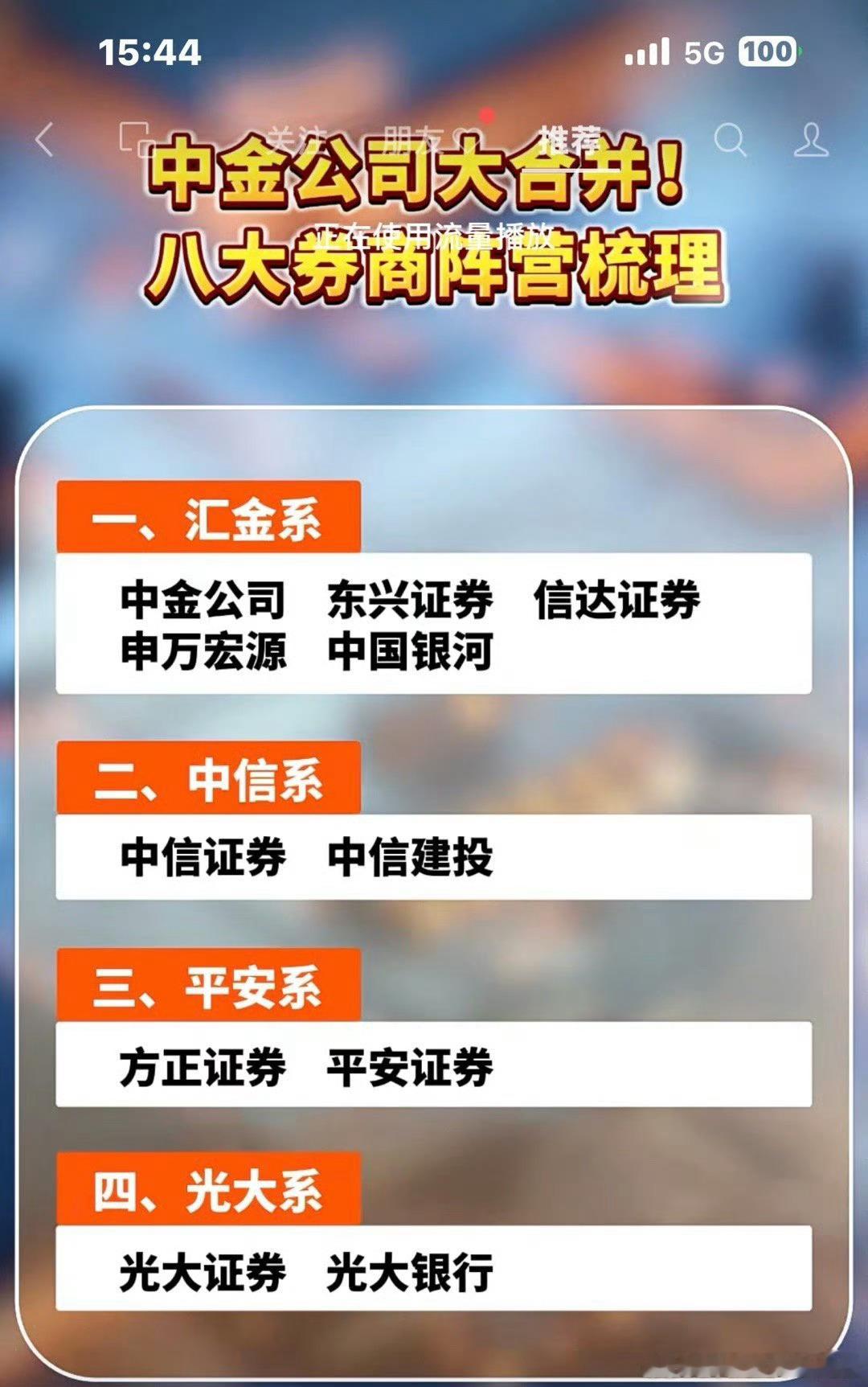

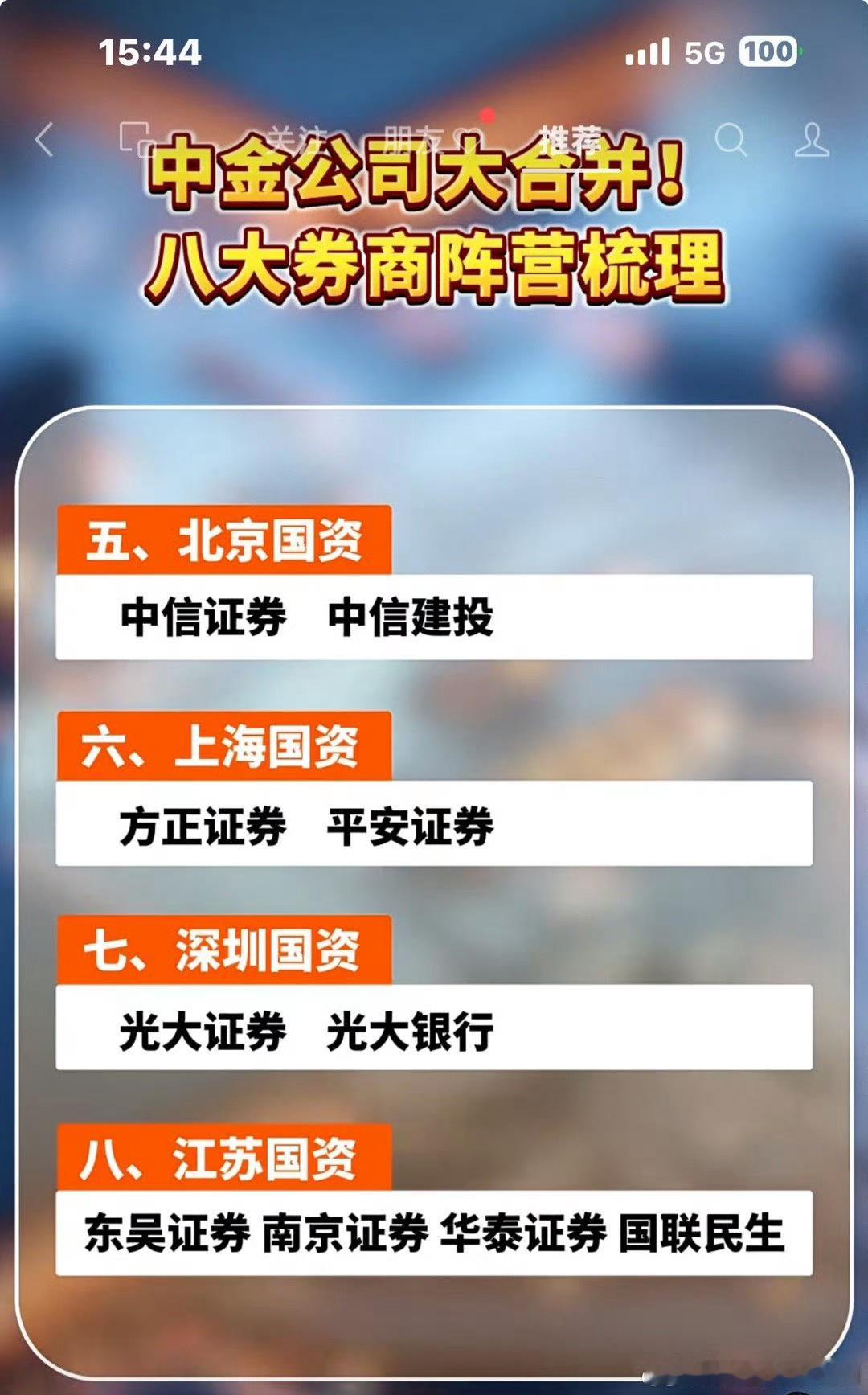

中金 公司吸收合并东兴证券、信达证券后,总资产将突破万亿元跃居行业第四,但短期内难以超越中信证券成为“券商一哥”,更多是强化头部竞争力的战略布局。一、合并后的行业地位:头部序列强化,但非第一规模指标总资产:合并后达10,095.83亿元,在48家上市券商中排名第四,落后于中信证券(20,263亿元)、国泰海通(20,089亿元)和华泰证券(10,258亿元)。净利润:前三季度归母净利润合计95.20亿元,仅排行业第六,与中信证券(同期超200亿元)差距显著。业务能力对比投行与跨境业务:中金在高端投行、跨境服务领域领先,但中信证券在IPO承销规模、机构客户覆盖上更具优势。区域与零售短板补强:东兴证券(福建39.56%网点)、信达证券(辽宁网点密集)弥补了中金的区域经纪短板,但中信证券的全国网点数量仍居首位。二、成为“一哥”的核心障碍中信证券的护城河中信证券总资产规模是中金合并后的2倍,净利润持续稳居行业第一,且国际化布局更早成熟(如海外分支机构数量和跨境业务市占率)。中信证券ROE(净资产收益率)长期保持在10%以上,中金合并后需优化资本效率(中金杠杆率5.4x vs 东兴3.2x)才可能追赶。整合效果存不确定性协同挑战:三家公司业务互补性强(中金投行、东兴区域零售、信达不良资产处置),但企业文化融合、管理架构调整需时间验证。政策执行风险:虽符合“打造一流投行”政策导向,但监管审批(涉及A+H股复杂流程)和内部利益协调可能延缓整合进度。三、长期竞争力重塑机会差异化优势构建财富管理全客群覆盖:中金高净值客户 + 东兴大众客户 + 信达量化客户,形成分层服务能力。特殊资产赛道突破:信达的AMC背景加持中金在债务重组、破产重整等新型投行业务的竞争力。行业格局影响此次合并加速证券业“头部综合化+中小特色化”趋势,可能倒逼其他券商跟进整合(如银河证券、申万宏源等汇金系标的)。若协同效应显著(如区域网点转化高净值客户、跨境业务规模提升),中金有望在3-5年内冲击行业前三。结论:短期难撼动中信,长期聚焦生态位竞争中金合并后成为“券商一哥”的可能性较低,但通过规模跃升+业务互补,将巩固其作为“汇金系旗舰券商”的地位,成为与中信、华泰并列的第一梯队玩家。能否真正挑战中信,取决于整合后ROE提升速度、国际化协同成效以及监管对头部券商的政策支持力度。