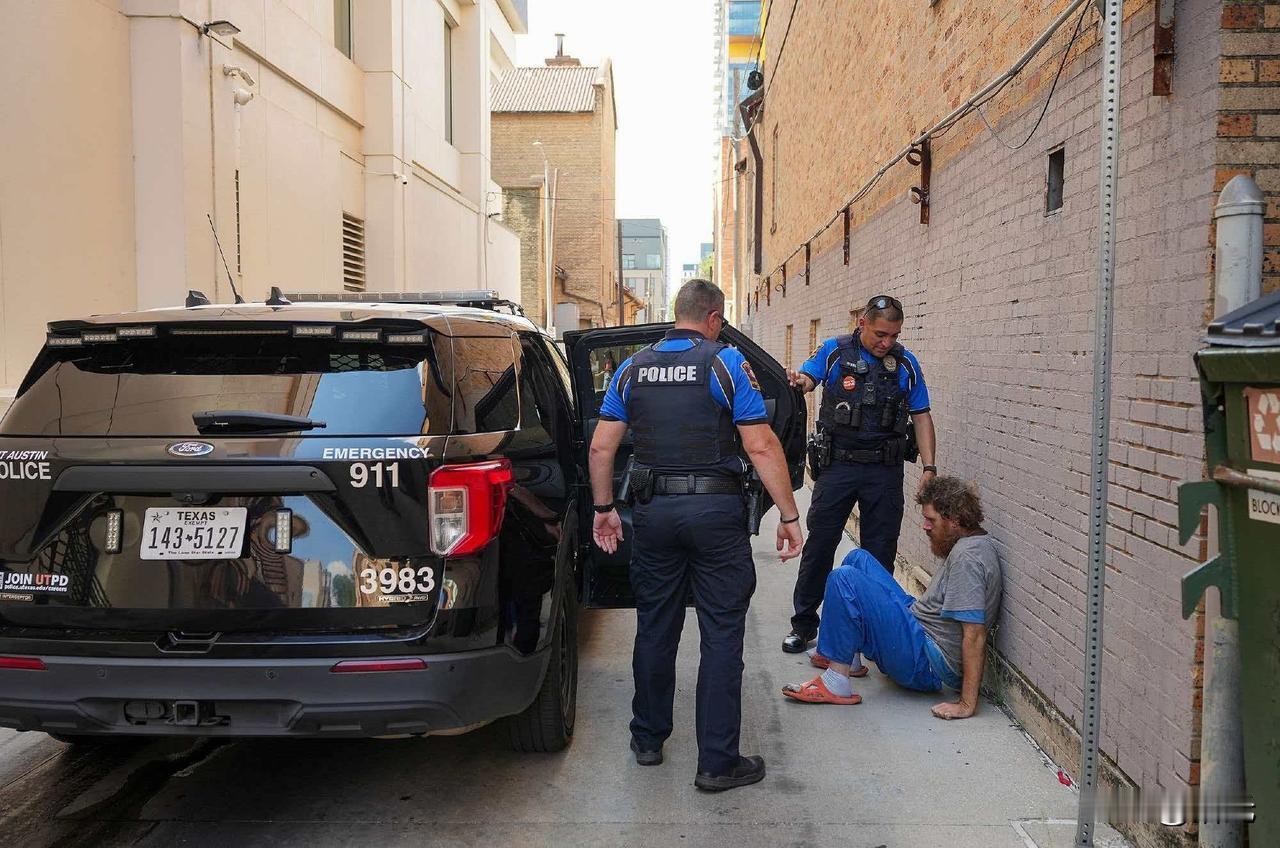

年 12 月 25 日,美国西雅图一名化名杰克的程序员,年薪 45 万美元(部分版本称 55 万),因裁员触发连锁财务崩塌,半年内从高薪精英沦为流浪汉,折射出美国高生活成本、医疗体系与信用机制下的中产脆弱性。以下是信息整理: 一、核心事件脉络(以传播最广版本为例) 高薪背后的高负债:杰克就职于科技公司,年薪 45 万美元,但每月刚性支出极高 ——1.2 万美元房贷、3000 美元车贷、1500 美元保险等,储蓄薄弱,抗风险能力差。 触发点:裁员断现金流:2025 年中遭遇公司裁员,虽获 3 个月遣散费,但收入骤停后现金流迅速断裂,无法覆盖高额月供。 连环崩塌:房贷断供与法拍:房贷逾期超 90 天触发止赎,房子被快速拍卖,成交价比买入价低 20 多万美元,首付尽失还倒欠银行钱。 致命一击:医疗债务压垮信用:失业后突发急性阑尾炎,6 万美元医疗账单因高免赔额医保仅报销 1.2 万,剩余债务掏空积蓄并致信用破产。 求职闭环断裂:无固定住址导致求职屡屡碰壁,最终只能流落街头或入住收容所。 二、背后的关键机制与数据 财务结构脆弱:77% 美国人拿不出 400 美元应急资金,高薪者常陷入 “月光 + 高负债” 循环。 房贷止赎机制:逾期 90 天启动止赎,流程快、缓冲少,易导致资产快速流失。 医疗体系缺陷:高免赔额(72% 参保人自付超 3000 美元才报销),非保障项目多,易形成巨额自付账单。 信用连锁打击:债务违约→信用分暴跌→租房 / 求职 / 贷款全受阻,形成 “无住址→无工作→更穷” 的闭环。 社会福利有限:失业救济每周不足 400 美元、最长 66 周,难以覆盖高生活成本地区开支 三、案例启示 现金流与储蓄优先:高薪不等于高抗风险,应强制预留 6–12 个月生活费的应急金,避免 “工资到账即被账单清空”。 负债与保障匹配:房贷、车贷等月供不宜超过收入的 30%–40%;选择适配的医保与商业保险,对冲大额医疗支出风险。 职业与心态弹性:避免 “高能低就” 的求职陷阱,技术人员需持续更新技能,同时降低收入预期的刚性。 资产配置多元化:避免将积蓄集中于单一高风险资产(如加密货币),降低黑天鹅事件冲击。 四、信息边界说明 该案例多为中文自媒体在 2025 年 12 月 24–25 日集中报道,细节(如人名、具体金额)存在版本差异,部分内容可能带有叙事强化色彩;但美国中产因失业、医疗、债务问题快速滑落的现象,与当地社会制度和财务文化高度相关,具有现实参考意义。