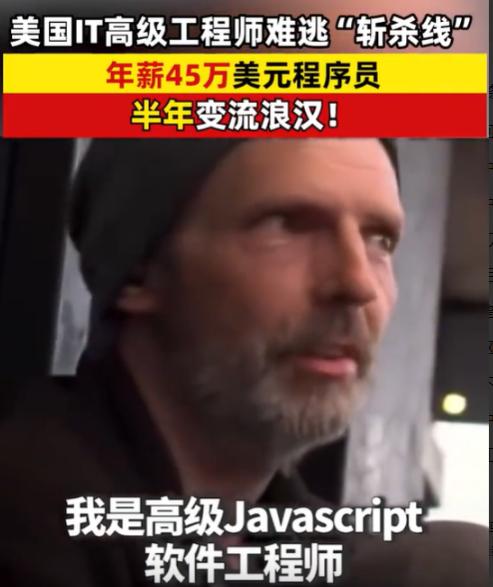

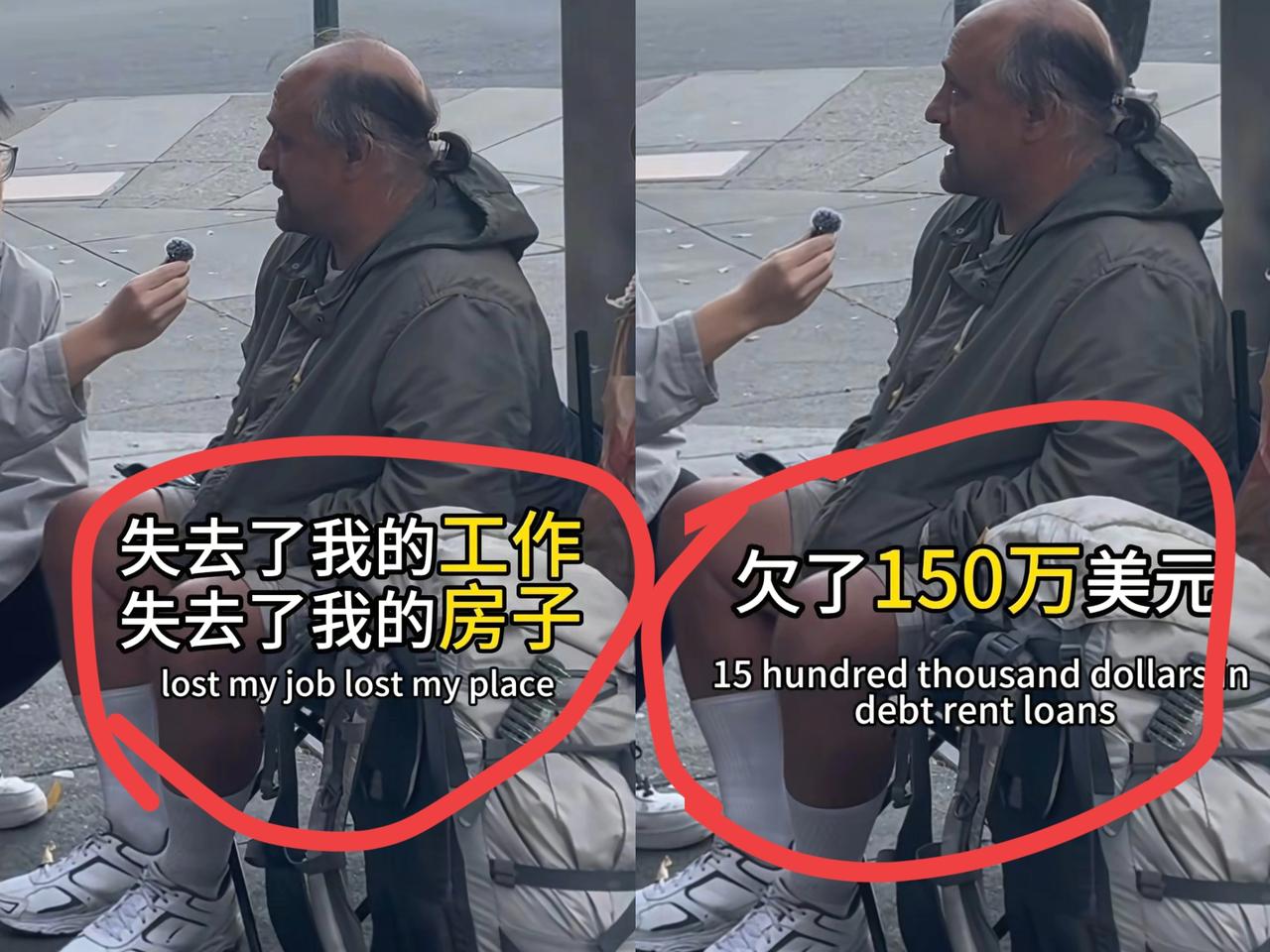

“这就是命啊!”美国一博主采访流浪汉,询问他流落街头前是干什么的?本以为他会是家境贫寒,或者好吃懒做的人,没想到,流浪汉竟然回答:半年前我是做IT的,Javascript高级工程师,年薪高达数十万美元! 这一席话直接震碎了路人的认知,换算成人民币,这位大叔半年前还是身价三百万的顶尖金领,可如今,他满脸沧桑地蜷缩在街角,所有的体面都随风而散。 大家心里肯定在犯嘀咕:这么高的收入,哪怕随便存点钱,也不至于半年就沦落到睡桥洞吧?是赌博败家,还是挥霍无度? 事实却比剧本更冷酷。这位大叔既不赌也不毒,他只是不幸撞上了普通人最难翻身的两座大山:家人生病与公司裁员。 噩梦是从他妻子的重病开始的。在美国,医疗费就是一个深不见底的焚钞炉,即便身背高端医保,面对重大疾病时,那点报销额度也是杯水车薪。 凯撒家庭基金会的数据显示,美国人单次住院自付几千美金是常态,更有15%的人会遭遇过万美金的突击账单,为了救命,大叔掏空了数年的积蓄,可结局却是钱烧光了,人也没留住。 更绝望的是,在处理丧事的节骨眼上,职场的寒冬也到了,2025年科技圈裁员潮汹涌,英特尔、惠普等巨头砍掉数万人。大叔就在这时失去了唯一的现金流,没了高薪支撑,银行可不会讲人情。房贷断供仅仅两个月,法院的收房令就贴到了门上。 在美国,失去房子不仅是没地儿住,更是信用体系崩盘的开始,征信记录一旦变黑,就像被贴上了“社会弃儿”的标签。 虽然法律上有破产救济渠道,但在实际生活中,信用破产的人找工作会因为背景调查被拒,租房子会被房东扫地出门,甚至连办张手机卡、开个银行账户都困难重重。 这就是最无解的莫比乌斯环:因为没住址和信用,他找不到工作;因为没工作,他更无法修复信用和住所,一个曾经为世界贡献代码的IT精英,就这样在短短180天内,被严丝合缝的社会规则彻底绞杀。 美联储的调查显示,近四成美国人掏不出400美元应急。大叔的故事扯下了美式中产最后的遮羞布:所谓的财务自由,在极端变故面前脆弱得像一张纸。这种容错率极低的社会环境,让每个行走在钢丝上的打工人都心惊肉跳。 如果我们处在同样的连环打击下,真的有信心能接住这崩塌的命运吗?欢迎在评论区聊聊你的看法。

福建墨耕

赞👍🏻搞死他们!