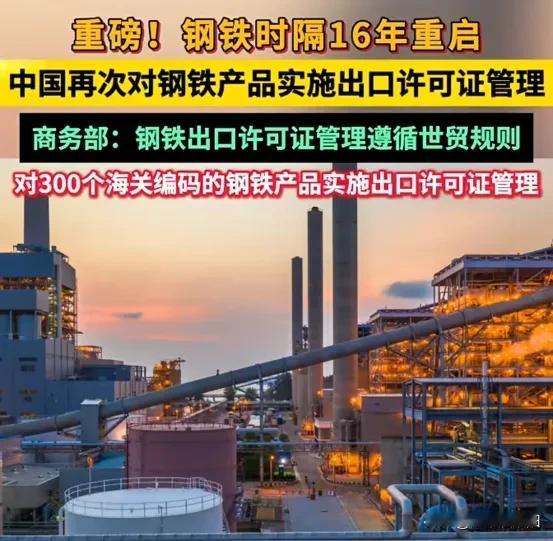

“稀土牌”还没降温,中国又亮出关键一招——2025年12月12日,商务部和海关总署宣布,从2026年1月起,对300种钢铁产品实行出口许可管理,从钢坯到成品材都涵盖在内。 300种产品,覆盖钢铁全产业链。上游钢坯、钢锭,中游热轧卷板、冷轧薄板,下游螺纹钢、角钢,甚至包括汽车用高强度钢、机械制造用合金钢材,几乎囊括所有常用品类。2024年中国钢铁出口8800万吨,这些管控产品就占了72%,出口额超1200亿美元,不是小打小闹,是精准调控。 出口许可不是禁止出口。企业要先过审批关,环保不达标、能耗超标的企业直接被拒,低附加值、高污染的钢材想随便出口行不通了。这意味着,以后不是想卖多少就卖多少,而是要符合国家产业政策,把资源留给优质企业。 中国钢铁产量占全球54%,但背后是沉重的资源消耗。铁矿石对外依存度超80%,每年进口11亿吨,被澳大利亚、巴西的矿企卡着价格。每吨低价钢材出口,要消耗1.6吨铁矿石、1.2吨标准煤,排放2.4吨二氧化碳。2024年钢铁行业碳排放占全国18%,环保压力早就绷到临界点。 低附加值出口的亏,中国吃够了。有的企业为了抢订单,把螺纹钢单价压到300美元/吨,比国际均价低20%,看似赚了外汇,实则赔上了资源和环境。反观德国、日本,出口的高端汽车用钢、航空航天钢材,单价能卖到2000美元/吨,利润是低价钢材的10倍。 管控背后,是产业升级的硬需求。国内高端钢材还存在缺口,2024年进口了1200万吨高端板材,用于芯片封装、风电轴承等关键领域。把低附加值产能压下去,才能腾出产能和资源,攻克高端钢材“卡脖子”技术。现在国内企业已经在发力,宝武集团的第三代汽车钢强度达2000MPa,打破了国外垄断。 对国际市场的影响立竿见影。东南亚、非洲很多国家的基建项目,依赖中国低价螺纹钢和角钢,管控后这些国家要么接受涨价,要么找替代货源。但全球钢铁产能集中在中国,印度、越南的产能加起来还不到中国的1/5,短时间内根本补不上缺口。 西方别想拿“贸易保护”说事儿。中国的管控符合WTO规则,是基于资源保护和环保的合理调控。欧盟早就对钢铁产品征收碳关税,美国搞“232条款”限制钢铁进口,现在中国只是用同样的逻辑保护自身利益,没毛病。 这招更是应对地缘博弈的妙手。美国、日本一直在推动“供应链脱钩”,想减少对中国钢铁的依赖。中国主动调控出口,反而让依赖中国钢材的国家不敢轻易跟风,毕竟没人愿意承担基建成本暴涨的后果。 产业升级从来不是喊口号。淘汰落后产能,扶持高端制造,让中国钢铁从“数量第一”变成“质量第一”,这才是长久之计。资源和环境有限,不能再为了短期利益消耗未来。 中国的调控,本质是高质量发展的必然选择。既保护了自身资源环境,又倒逼产业升级,还能重塑全球钢铁贸易格局。这盘大棋,下得稳、下得准。 感谢你的阅览与点赞,欢迎在评论区讨论。