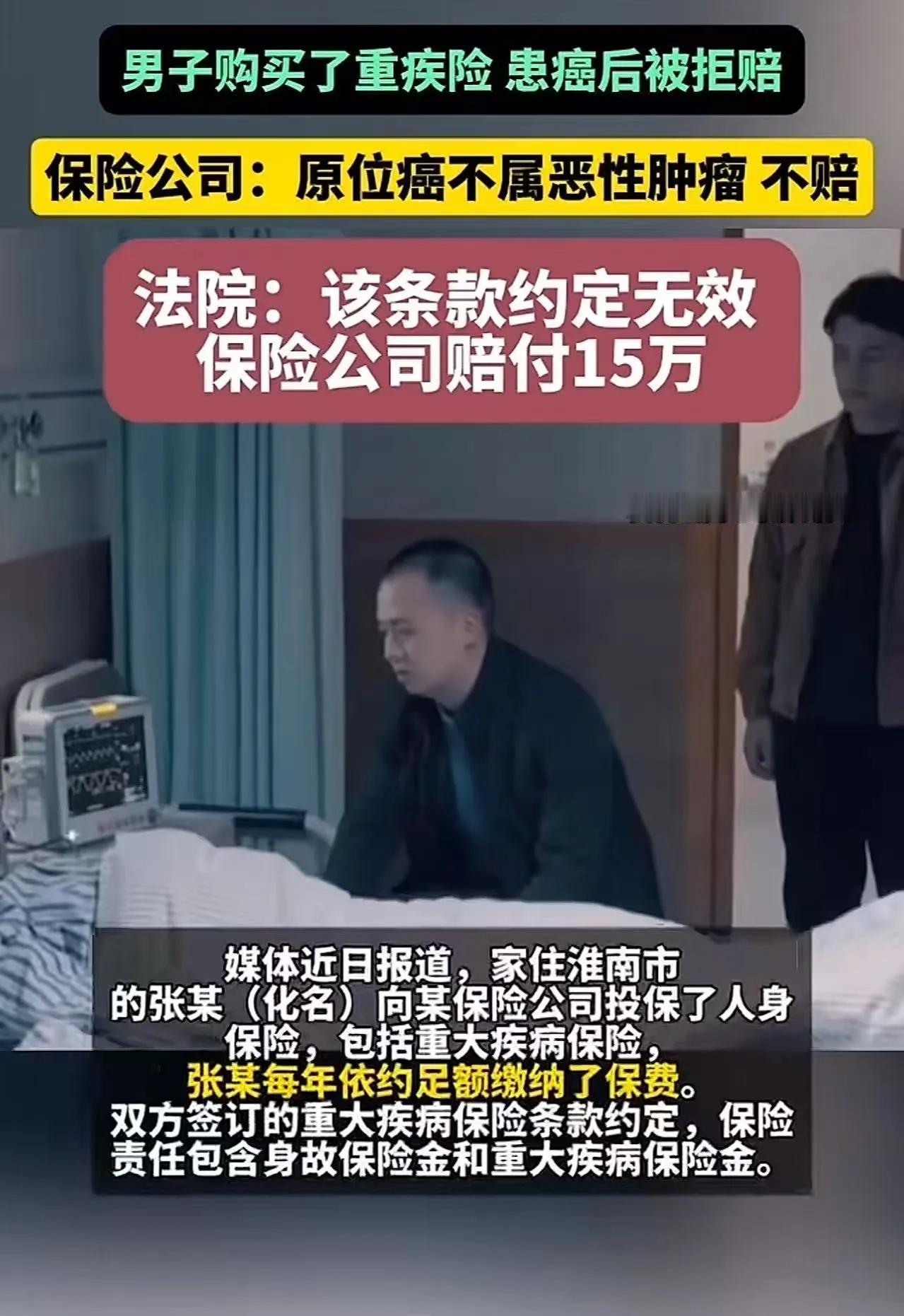

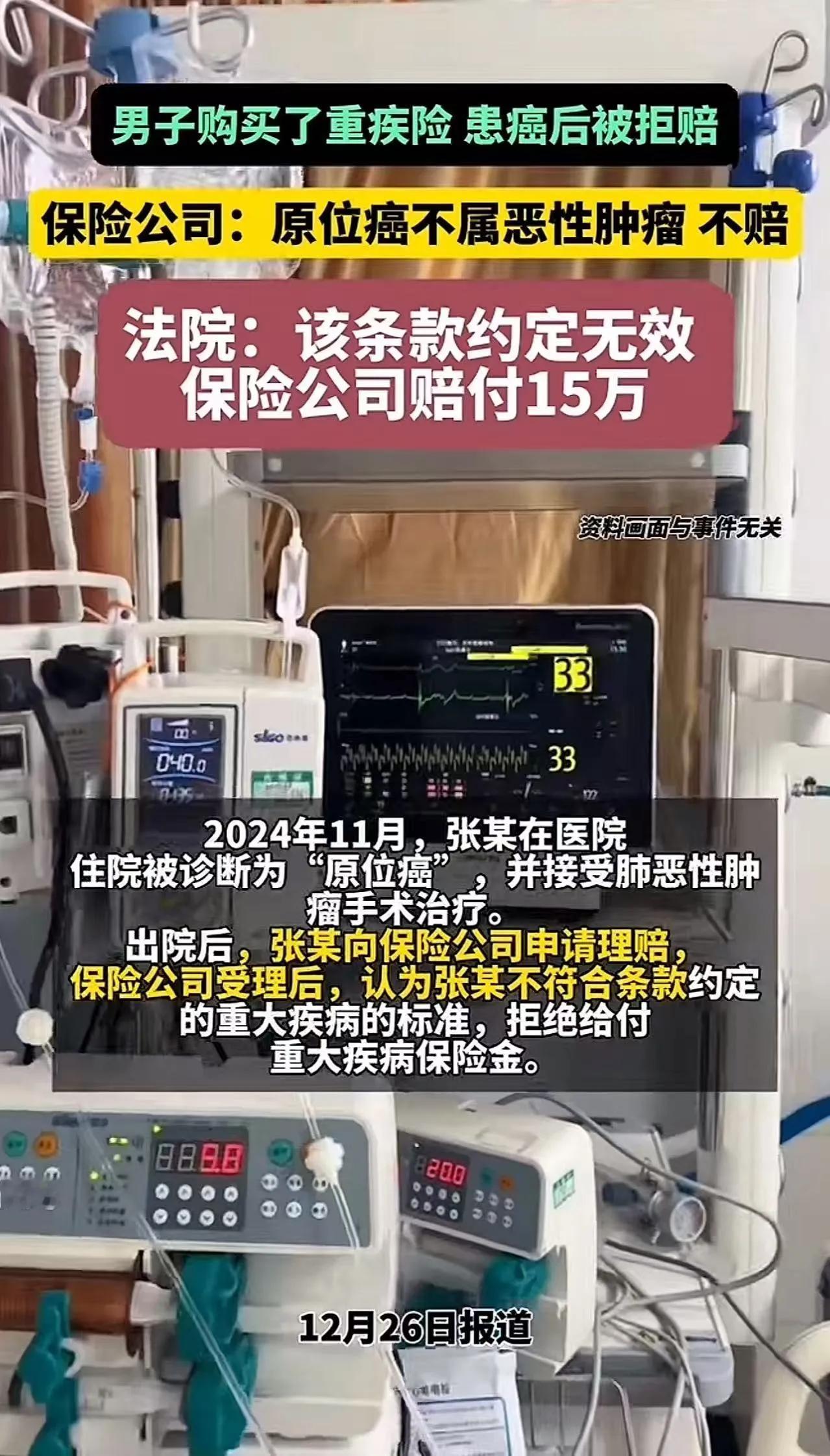

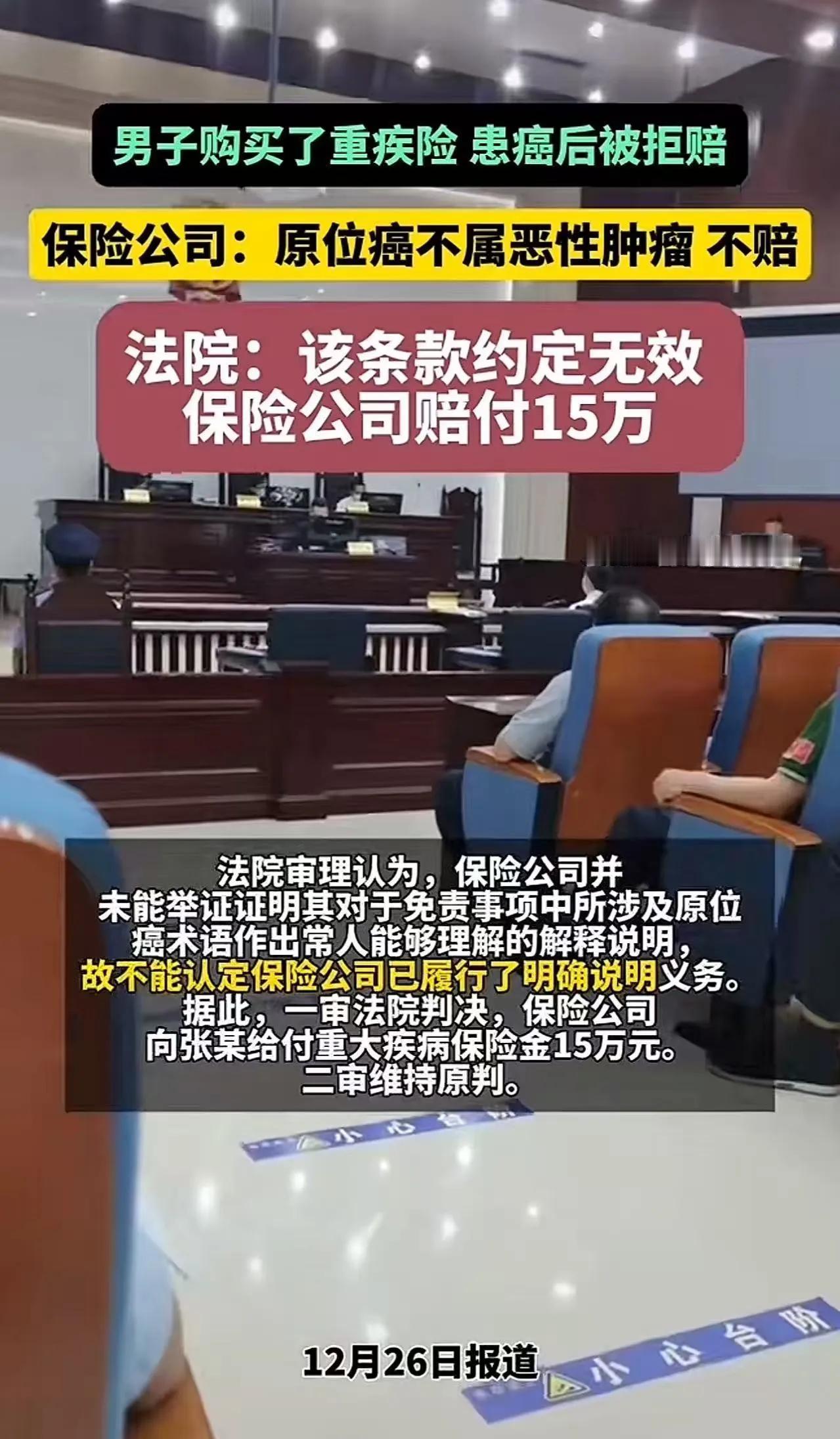

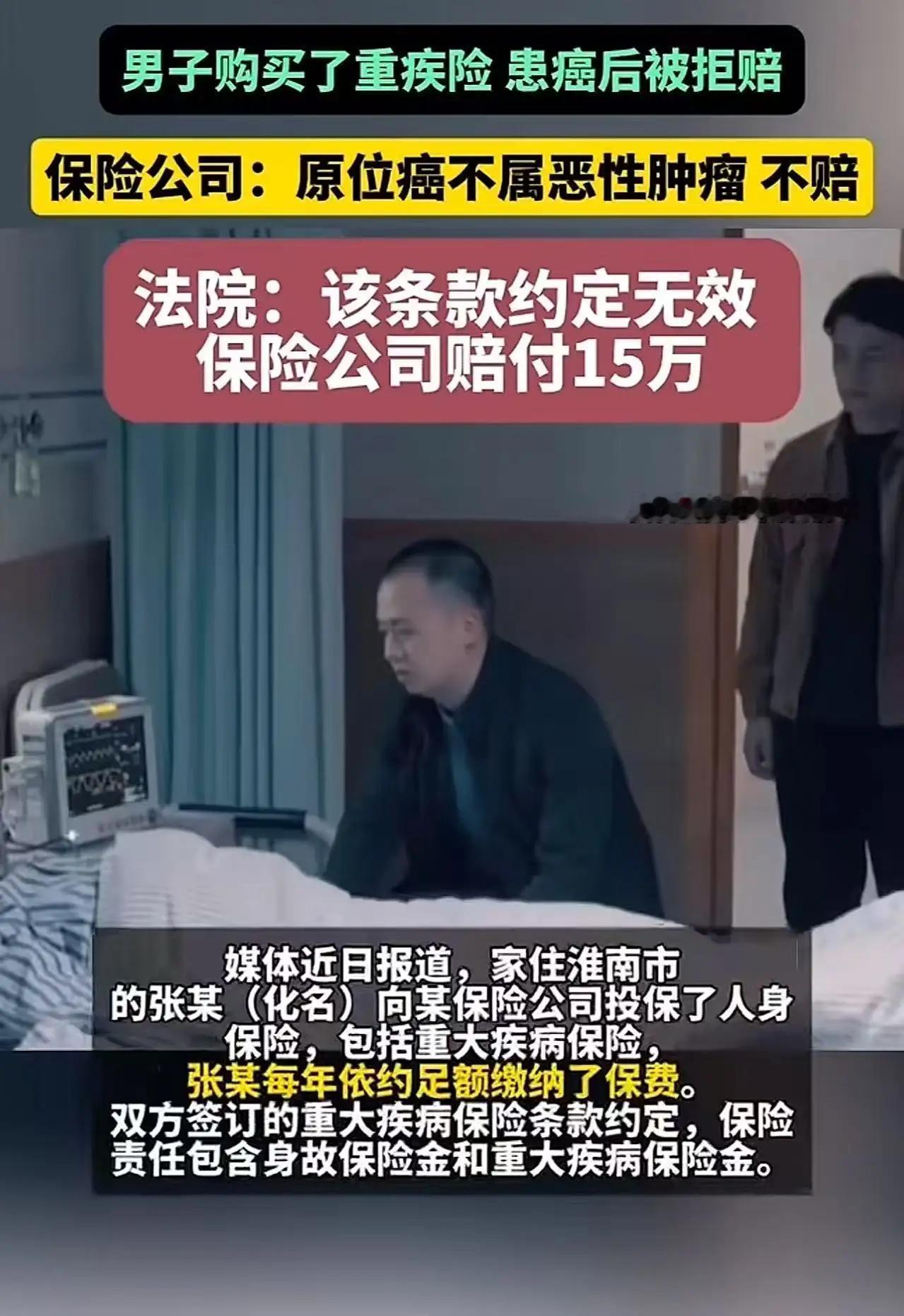

【男子长期坚持购买保险,患癌后申请理赔遭拒,保险公司:原位癌不属恶性肿瘤,不予理赔!网友怒了:投保时啥都赔,出险时这也不赔,那也不赔!这事简直颠覆三观!】 近年来,随着人们健康意识的增强,购买保险成为许多家庭的重要保障。然而,近日一起保险理赔事件却引发了广泛关注和热烈讨论。一位男子多年来坚持投保,然而当他不幸患上原位癌时,却遭遇了保险公司的“拒赔”决定,令人震惊。 事情的起因是这样的:这位男子是一位普通的上班族,为了家庭的未来,他从未间断地购买各种健康保险。根据合同条款,他认为自己在投保时符合所有条件,理应享受相应的保障。然而,令人失望的是,在他确诊原位癌后,向保险公司提出理赔申请时,却被告知“原位癌不属于恶性肿瘤,不在理赔范围内”。 这个回答让人愕然。原位癌,又称“上皮内癌”,指的是癌变局限于原始组织,没有侵犯到周围组织或远处淋巴结,虽然是癌症的早期表现,但在某些保险合同中,是否属于“严重疾病”或“恶性肿瘤”的范围,却存在定义上的差异。有些保险公司将“恶性肿瘤”限定为已发生转移或侵袭的癌症,而原位癌因此被排除在理赔范围之外。 问题的焦点在于:投保时,保险合同中关于“恶性肿瘤”的定义究竟是什么?为何之前没有明确说明?男子和很多网友都感到愤怒和不解:“投保时都说只要得癌症都能赔,现在出险时却说原位癌不赔!这是不是变相的‘霸王条款’?难道我们在投保时,根本没有看到这些细节吗?” 网友们纷纷在社交平台发声,表达对保险公司“吃差价”和“暗藏陷阱”的不满。有网友评论:“投保时啥都赔,出险时这也不赔,那也不赔,简直颠覆三观!保险不是保障吗?怎么变成了‘想赔就赔,不能赔就不赔’的游戏?” 业内专家指出,保险合同的条款是否明确、公平,是保障消费者权益的重要前提。很多保险公司在推广时,往往会强调“全覆盖”,但实际条款中隐藏着许多细节和免赔条款,消费者在投保前应仔细阅读、理解合同内容。特别是对于疾病定义、理赔范围等关键条款,更应提前咨询清楚。 此事件也引发了公众对保险行业监管的关注。消费者权益保护组织呼吁相关监管部门加强对保险合同的规范和监管,要求保险公司在合同中明确界定“恶性肿瘤”等关键名词,避免出现“模糊不清”的条款,让消费者享有真正的保障。 总结来看,这起事件再次提醒我们:投保前要仔细阅读合同条款,理解保险责任与免责条件。保险本应是人生的“护身符”,而不是让人“望而却步”的“陷阱”。只有行业规范、透明公开,才能让保险真正成为我们抵御风险的有力武器。保险理赔 保单拒赔 保险责任拒赔 重疾保险拒赔