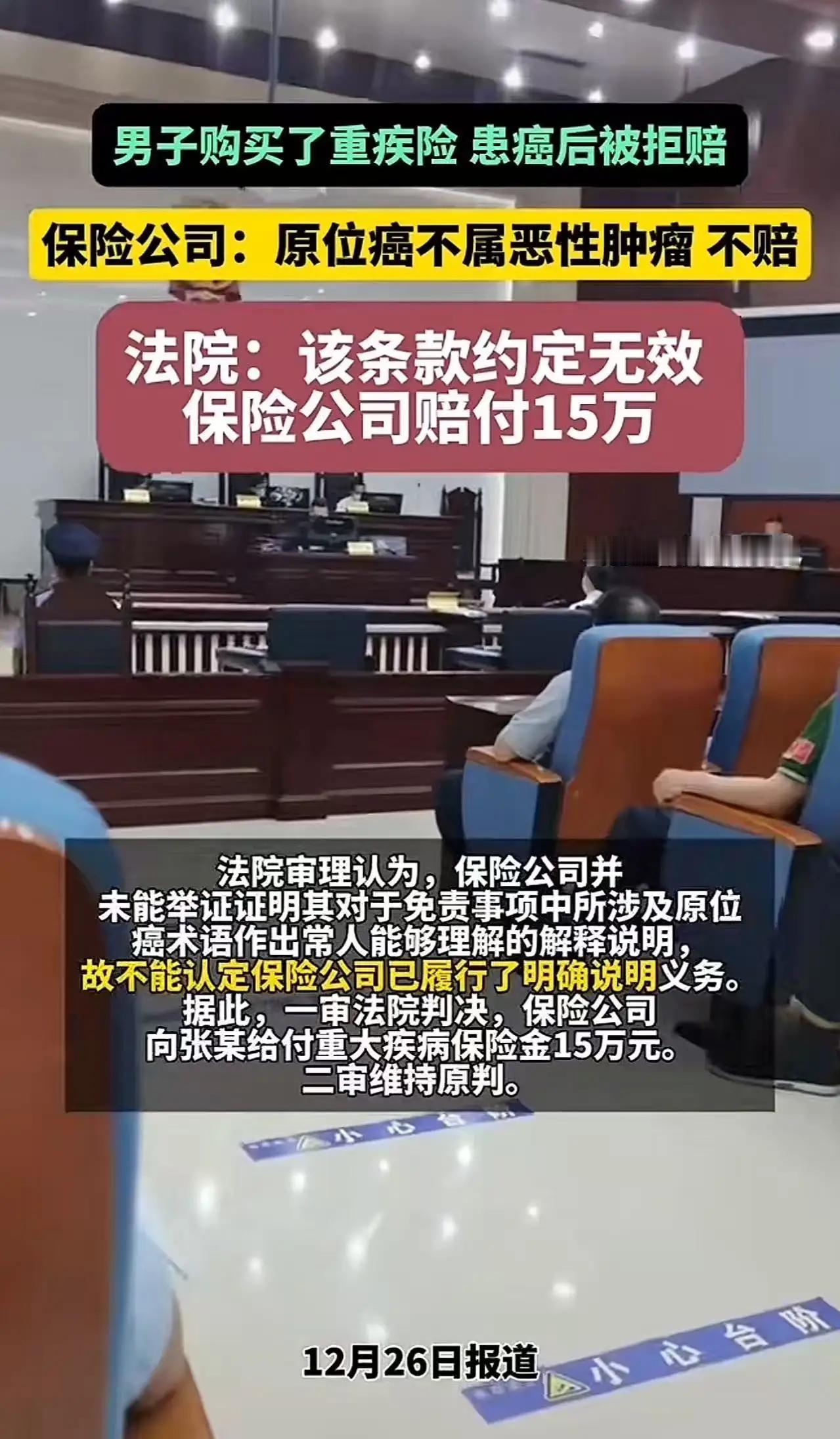

“这次保险公司输了!”男子长期坚持购买保险,患癌后申请理赔却遭保险公司拒赔!保险公司:“原位癌不属恶性肿瘤,不赔!”网友:投保时啥都赔,出险时,这也不赔,那也不赔!简直颠覆了三观! 这次保险公司输了!患癌拒赔被打脸,法院判决撕开行业遮羞布 “这次保险公司输了!” 近日淮南中院的一则终审判决,让无数被保险理赔伤过心的人拍手称快。故事的主角张某,多年来雷打不动按时缴纳重疾险保费,把保险当成抵御健康风险的“定心丸”,可当他被确诊原位癌并接受肺恶性肿瘤手术后,等来的不是保险公司的雪中送炭,而是冷冰冰的拒赔通知:“原位癌不属于恶性肿瘤,不赔!” 这句话像一把尖刀,戳中了无数投保人的痛点。网友的吐槽瞬间刷屏:“投保时业务员把保障吹得天花乱坠,说什么大病小病都能赔,真到出险了,就拿专业术语当挡箭牌!”“每年几千块的保费不是大风刮来的,难道买的是‘纸面安心’?”“普通人哪懂什么原位癌、恶性肿瘤的区别,保险公司这是故意设陷阱!” 这些愤怒的声音背后,是无数人对“投保容易理赔难”的无奈与失望。 张某的遭遇并非个例。湖南益阳的周某某确诊宫颈上皮瘤样病变(CIN-II级)后,同样被保险公司以“不属于合同约定病症”拒赔,可医学标准早已将该病症归类为原位癌 。还有佛山的张叔,投保“佛医保”后患病,却因“未办居住证”被拒赔,要知道他投保时系统并未要求上传相关证明,全程只是勾选承诺书即可支付 。这些案例惊人地相似:投保时流程简化、承诺诱人,理赔时却搬出晦涩条款、层层设卡。 保险公司的拒赔理由看似“有理有据”,实则漏洞百出。张某的保险合同中,将原位癌排除在恶性肿瘤之外,可对于这种超出一般公众认知的病理学概念,保险公司并未作出通俗易懂的解释说明 。根据《保险法》规定,对于免除保险人责任的条款,保险公司必须尽到明确说明义务,否则该条款无效。一审法院直接判决保险公司赔付15万元,二审法院更是驳回上诉维持原判,明确指出保险公司“限缩保障范围、未尽说明义务”,免责条款对投保人不产生效力 。 这场胜诉的意义,远不止为张某讨回15万元理赔金那么简单。它撕开了保险行业长期存在的乱象:用专业壁垒制造信息不对称,用模糊条款规避赔付责任,用“承诺制投保”降低参保门槛,却在理赔时严格核验、百般挑剔。很多投保人面对动辄几十页的保险合同,满是密密麻麻的小字和专业术语,根本没有精力逐一研读,而业务员往往只强调“高保障、低保费”,对免责条款要么一笔带过,要么刻意隐瞒。 保险的本质是“风险共担、雪中送炭”,而不是保险公司盈利的工具。消费者按时缴费,买的是一份安心、一份保障,更是一份信任。当这份信任被“投保时画大饼,理赔时打太极”的操作消耗殆尽,受损的不仅是单个消费者的权益,更是整个行业的公信力。令人欣慰的是,越来越多的法院开始站在消费者角度,刺破保险公司的“条款陷阱”,让保险回归保障本质。 这场判决给所有保险公司敲响了警钟:诚信才是立身之本,与其在条款上玩文字游戏、在理赔时百般推诿,不如在销售时坦诚布公、在服务时尽心尽力。同时也提醒广大消费者,投保时一定要仔细阅读合同条款,尤其是免责部分,遇到不懂的专业概念要让业务员详细解释并留存证据;一旦遭遇不合理拒赔,不要轻易放弃,要学会用法律武器维护自身权益。 网友说得好:“不是我们不愿相信保险,而是不愿被套路。” 希望这次胜诉能成为行业变革的契机,让“投保容易、理赔顺畅”不再是奢望。你有没有遇到过保险理赔的糟心事?或者有哪些投保避坑经验?欢迎在评论区分享,让更多人远离套路、守住保障! 车祸保险拒赔 保单拒赔 保险责任拒赔 保险重大疾病 重疾保险拒赔 商业保险拒赔 抗癌保险