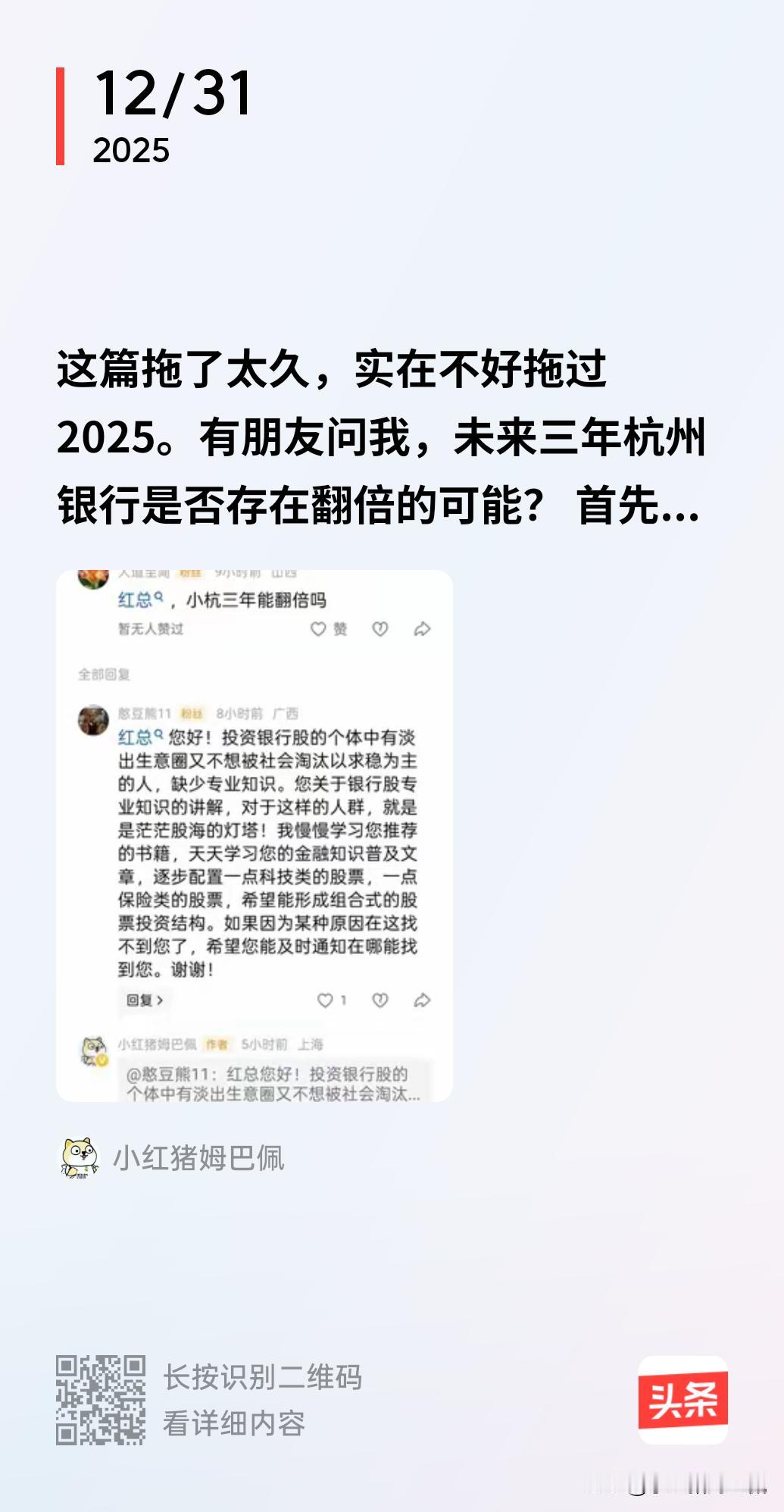

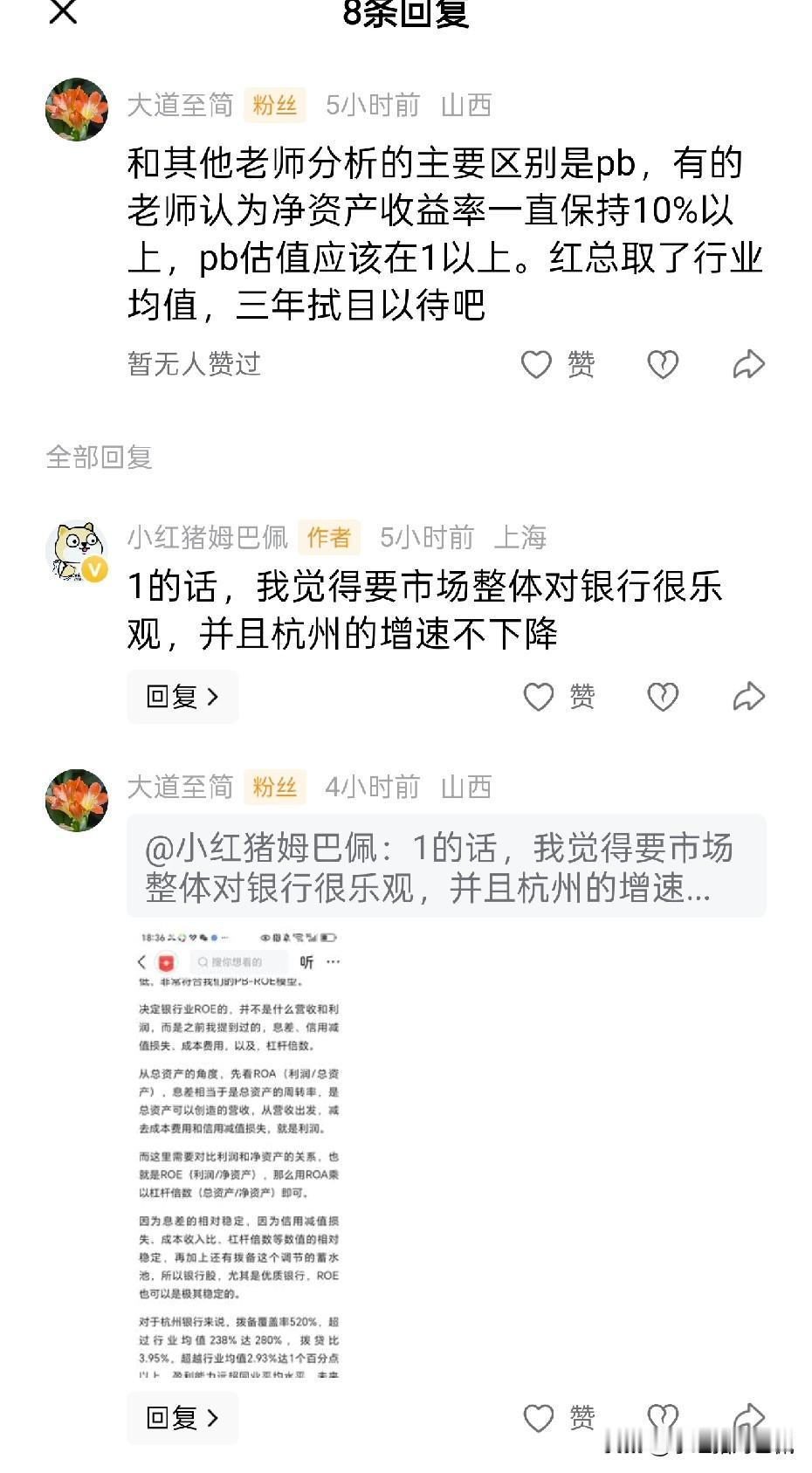

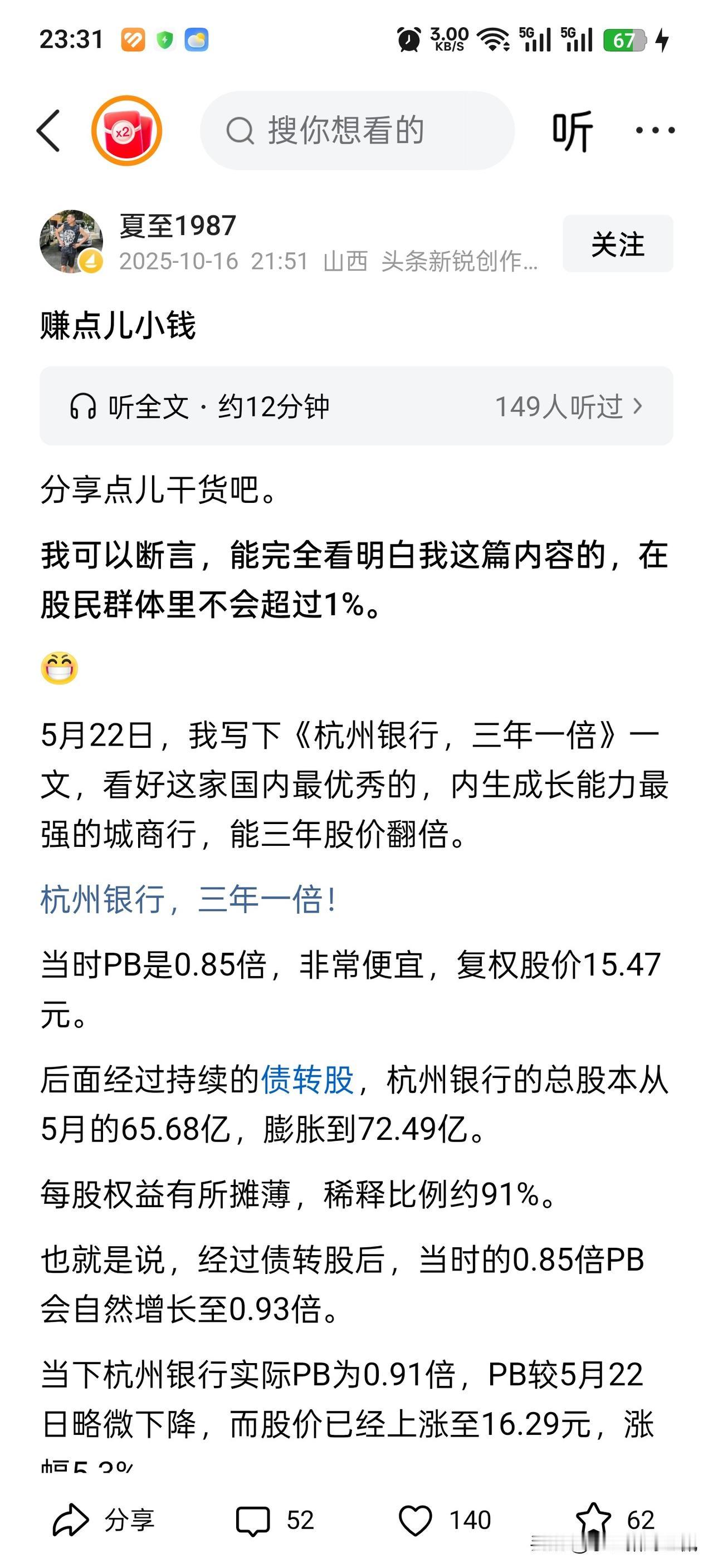

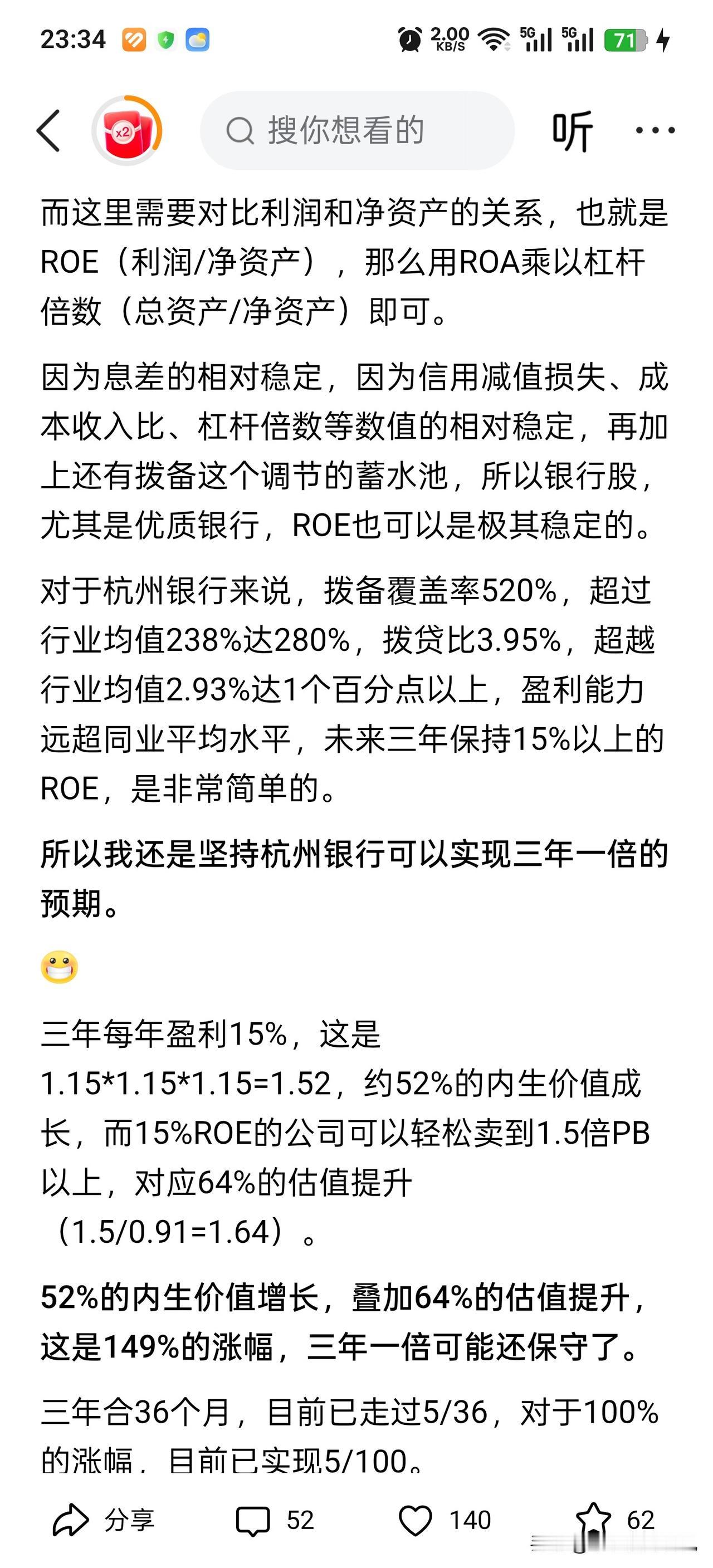

昨天发布了一篇微头条,解答了粉丝朋友关于杭州银行能不能三年翻一倍的问题(参考图1阅读)。 这位朋友在阅读后进一步和我探讨了我和其他提出所谓“三年翻一倍”的老师在估值上的差别,主要是我给予了杭州银行三年后0.8倍市净率的估值,而那位老师给出了1.5倍的估值。 在这里,我继续阐述一下我给予估值的理由,原文中我说明了一下,真正的估值可以分乐观、中性和悲观三种情形分析来做,我的那篇是使用的中性分析,而那位老师给予1.5倍的估值实在是太过于乐观了! 我继续从同业比较和历史比较两个角度出发来说一说这个问题。杭州银行近3年市净率最高值为1.032,近5年市净率最高值为1.188,近10年市净率最高值为1.319,你凭什么可以认为市场在三年后对这家企业给予的估值能够突破近10年的最高点甚至溢价15%?虽然杭州银行这两年的ROE还是稳步上升的,但是市场给予估值,对于银行股考虑的要素挺多,综合成长性,盈利能力,拨备覆盖率,资本充足率和不良率来看,直接断定这家企业在28年能够比近10年的最高估值溢价高出近20%,从目前来看这些数据是支撑不了的。从同业比较来看,江苏成都宁波这几家行在ROE资产质量成长性等方面近年相对于杭州银行比较接近,目前市场给予这几家行的PB估值都在0.8左右,说明这是市场相对比较认可的公允估值,未来除非市场对于整个优质城商行板块的估值接近翻番,不然1.5xPB的溢价,我觉得杭州银行配不上。 大体就先说这些,希望能够帮助朋友们理解估值,当然这位“夏至”老师对于银行股和估值的理解,比头条上那些银行吹还是好了很多,能够做到定量的分析。只不过可能自己也是银行股爱好者,不免带有滤镜,乐观程度几乎比强行推票的卖方机构研究报告更高了两个等级。