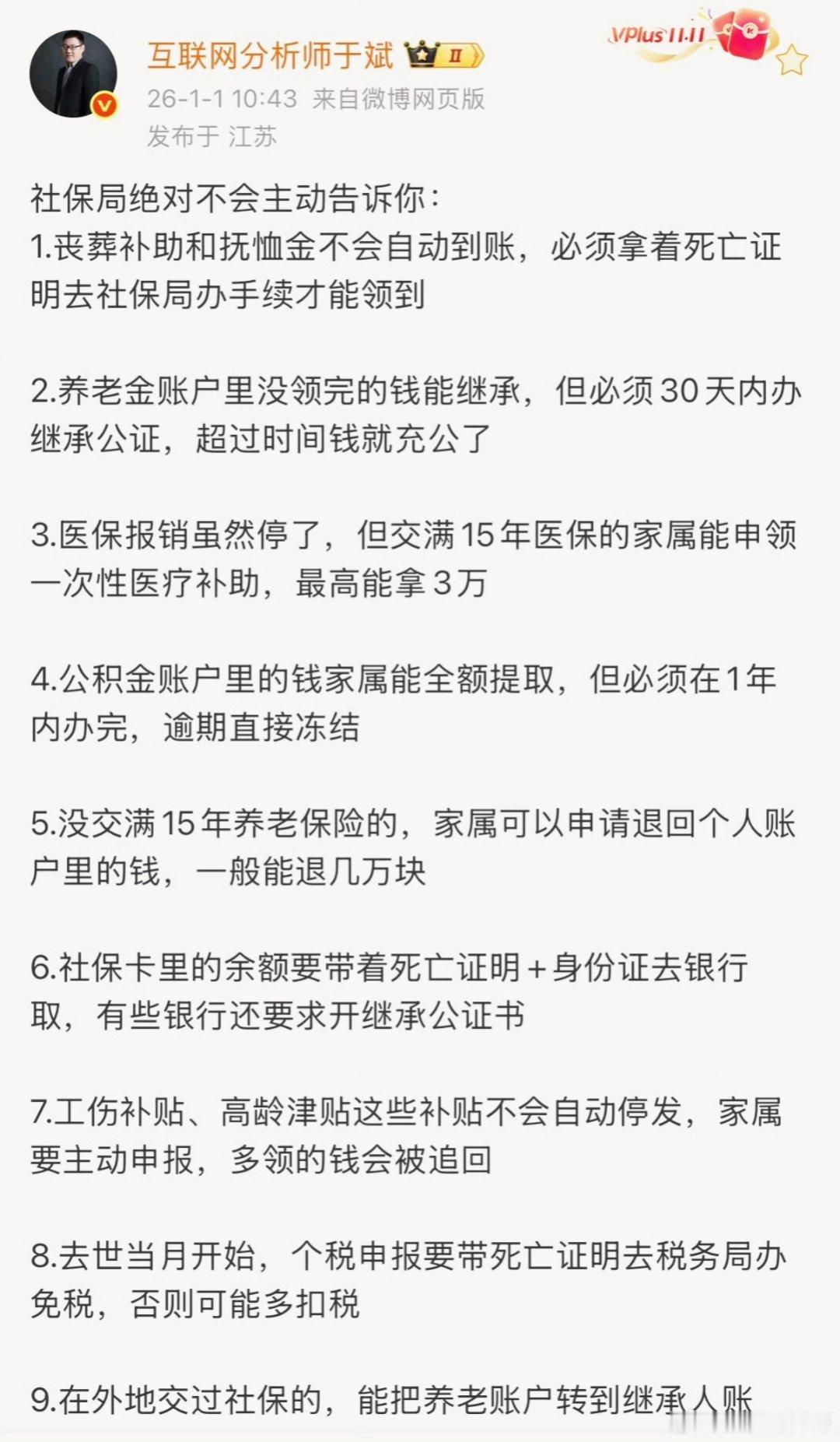

我姑妈在社保局上班,今天特意叮嘱我:“如果35岁以上没稳定工作的人,要慎重选择灵活就业社保。” 为什么35岁成了个关键门槛?这个年纪,往往背着房贷车贷,孩子教育、老人看病,哪样都是吞金兽。收入一旦不稳定,第一个被牺牲的,常常就是这笔每月千儿八百的“未来投资”。灵活就业社保,自己承担全部比例,压力肉眼可见。 数据显示,灵活就业人员中断缴费的比例高得惊人。很多人只看到“交满15年就能领养老金”的美好终点,却低估了中途这场马拉松的残酷。一脚深一脚浅的收入,根本撑不起十几年如一日的稳定投入。 更扎心的是那笔“沉没成本”。个人账户的钱好歹是自己的,可单位缴纳的那部分(灵活就业者自己模拟承担),直接进了统筹大池子。一旦断缴,这部分贡献就彻底做了公益,跟你再无关系。这感觉,就像咬牙攒钱付了首付,却因断供被收楼,首付血本无归。 这股“跟风参保”的热潮背后,是对社保体系一知半解的焦虑。大家被“老了怎么办”吓着了,慌不择路先上车再说,却没仔细盘算自己能不能坚持到终点。社保是好东西,但它不是慈善,是一份严肃的长期财务契约。 那该怎么办?难道不交吗?绝非如此。核心在于“量力而行”与“精准规划”。在决定自费缴纳前,不妨先冷静给自己做个财务压力测试:未来五年,我的收入下限在哪?能承受多大的固定支出?把这笔缴费纳入月度刚性开支,会不会一击即溃? 对于收入波动的朋友,或许可以考虑更灵活的应对策略。比如,在收入好的月份,按较高档次缴纳,手紧时则选择最低档,甚至利用政策允许的补缴规则进行“间歇性冲刺”。总比盲目选择高标准、然后彻底断掉强。 别忘了,养老储备是个多元方程。除了国家社保这根支柱,商业养老保险、长期理财、甚至健康投资,都是可以同步搭建的补充支柱。把所有鸡蛋都押在一个随时可能因断供而破损的篮子里,风险太大。 我姑妈那声叮嘱,不是给灵活就业社保判死刑,而是敲响一记警钟。它呼唤的,是一份更清醒的认知、更理性的规划。在拥抱这份“自主保障”前,先掂清自己命运的重量,看清前路可能的风浪。 社会保障是安全网,但织网的材料和韧劲,终究来自我们自己持续不断、细水长流的努力。别让今天的盲目,成了明天捶胸顿足的遗憾。 各位读者你们怎么看?欢迎在评论区讨论。