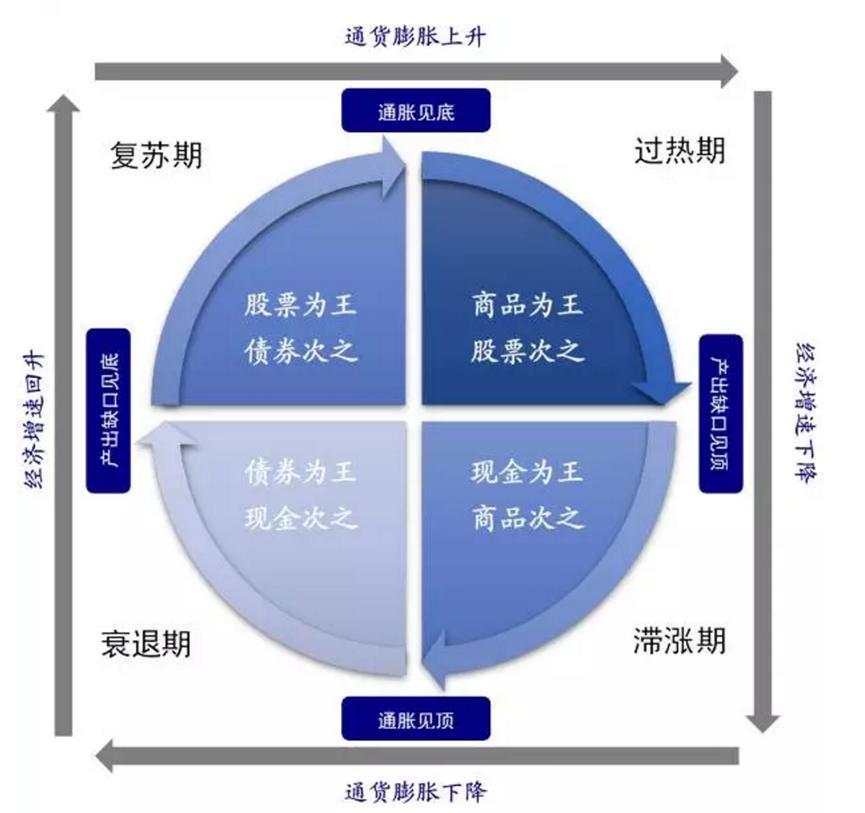

福岛核泄漏后巴菲特为何抄底日本?看懂周期,5年赚200%的底层逻辑 2011年福岛核泄漏,日经暴跌、市场恐慌,巴菲特却亲赴日本称“这是投资好时机”。这不是冲动,而是他对周期底部+估值洼地+货币套利的精准判断,后续用6年布局、5年兑现,在日本五大商社上实现**年化15%+**的高回报,完美诠释“别人恐惧时我贪婪”。 一、时间线:从“危机观察”到“重仓布局”(不是一蹴而就) - 2011年3月:福岛核泄漏+9级地震,日经225单日跌10.55%,日元因避险短期升值,巴菲特5月表态“乐于投资日本”,11月赴福岛考察,释放布局信号。 - 2019年7月:开始建仓日本五大商社(三菱、三井、住友、伊藤忠、丸红),2020年8月宣布每家持股超5%,初始投入约62.5亿美元。 - 2020-2025年:持续增持,持股比例升至8.53%-9.82%(接近10%上限),发行日元债融资(累计约1.4万亿日元,利率0.5%-1%),实现“借日投日”套利。 - 2023年4月:时隔11年再访日,称“看好日本股市,持股将至少50年”。 - 至今:投资已超6年(公开持仓5年+),仍在增持,未减持。 二、核心逻辑:他看到的4个“周期大机会” 1. 宏观周期:日本30年通缩的“底部反转” 福岛核泄漏是“恐慌放大器”,但日本早已处于通缩周期尾声——2011年政策利率0.1%以下,国债收益率1.1%,股市估值跌至历史低位(Topix相对标普500创61年新低)。巴菲特判断:核泄漏是短期冲击,无法改变日本经济“低利率+稳现金流”的长期基础,反而会压低优质资产价格,提供“周期底部”入场点。 2. 估值周期:五大商社的“绝对价值洼地” 2019-2020年建仓时,五大商社PE 6-8倍、PB 0.8倍(低于净资产),股息率5%+,而日本国债收益率仅0.5%,美股平均PE 25倍,形成“低估值+高分红”的黄金组合。商社业务覆盖能源、矿产、农业等全球刚需领域,盈利稳定,2022年俄乌冲突推高大宗商品价格,三菱商事净利润破1万亿日元,抗周期能力凸显。 3. 货币周期:日元“零息套利”的完美窗口 日本长期超低利率(2011-2025年政策利率0%-0.75%),巴菲特用“借日元买日股”策略:发行低息日元债(成本0.5%-1%),投资股息率5%+的商社,躺赚4%+利差;叠加日元长期贬值(2011年美元兑日元79.8→2025年148.5,贬约86%),美元计价下负债成本进一步摊薄,实现“股+债+汇”三赚。 4. 治理周期:日本企业“股东回报革命” 2013年“安倍三支箭”推动企业治理改革,要求低PB公司提高ROE、加大分红回购。五大商社2024年将46%利润用于分红,远高于标普500的31%,回购规模屡创新高(如伊藤忠2023年回购6000亿日元),形成“分红+回购”的复利循环,契合巴菲特“长期现金流”理念。 5. 业务本质:五大商社是“全球资源的稳定现金流机器” 商社是日本经济的“血管”,业务覆盖能源、矿产、农业、制造等,全球化布局分散风险,盈利稳定。如三井物产控全球1/5液化天然气贸易,住友商事在东南亚有200万公顷农田,相当于“跨国版伯克希尔”,符合巴菲特“护城河+多元稳健”的选股标准。 三、收益:5年浮盈200%,年化15%+(远超美股) - 股价增值:2020-2025年五大商社股价涨80%-230%,截至2024年底,持仓成本138亿美元,市值235亿美元,浮盈97亿美元,回报率70.29%。 - 股息收益:2025年预计股息8.12亿美元,5年累计分红超40亿美元,年化股息率5%+。 - 货币套利:日元贬值使美元计价的投资收益额外增约86%,日元债偿债成本降50%。 - 综合收益:算上股价、股息、汇差,总回报约200%-250%,年化15%+,远超同期标普500(年化8%)。 四、投资启示:3个关键注意点 1. 周期判断优先:危机是“照妖镜”,优质资产的短期暴跌往往是长期机会,要区分“短期冲击”和“长期趋势”。 2. 套利策略要稳:低息货币+高股息资产的组合,需满足“货币长期稳定+资产现金流确定”,避免高杠杆和汇率风险。 3. 长期持有是核心:巴菲特对商社的“50年持有”承诺,是因为他看懂了其“全球资源+稳定分红”的长期价值,短期波动不影响长期收益。 五、总结:不是赌日本,是赌“周期+价值+套利”的共振 巴菲特在福岛核泄漏后布局日本,本质是周期底部捡便宜+货币套利放大收益+长期持有赚复利。他看到的不是核泄漏的风险,而是风险背后“周期反转+估值修复+治理改善”的三重机会,这才是“股神”级别的投资逻辑。