很多人存在个误解,认为缴费年限长,最后拿到手的养老金一定不少。这只是自己一厢情愿的想法。缴费30年,也许还没有缴费20年拿的高。因为养老金最终的计算方法,是缴费年限和缴费基数结合计算的,也就是常说的“多缴多得,长缴多得”,二者缺一不可。

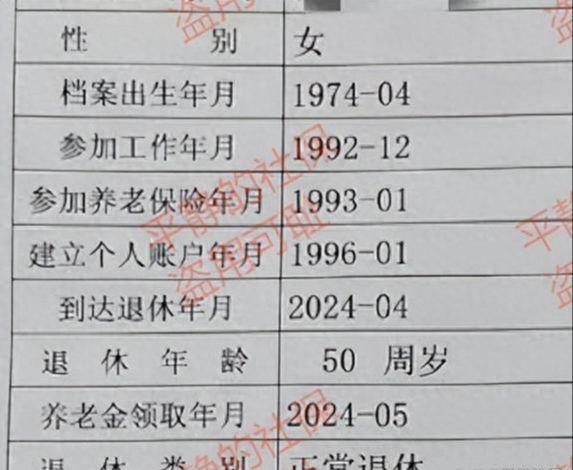

今天看个福建案例,缴费31.34年,年限已经不短了,养老金水平如何呢?上图:

视同缴费年限:93.1-95.12,36个月=3年

实际缴费年限:96.1-24.4,28年4个月=28.34年(全程无断缴)

全部缴费年限=3+28.34=31.34年

建账前缴费指数(93.1-95.12)=0.75(不知道有什么用,计算过程也没用上)

平均全部缴费指数=0.416

福建省2023养老金计发基数:7528

基础养老金=7528*(1+0.416)/2*31.5*1%=1678.89(不足半年的按半年,31.34年=31.5年,沾光2个月)

个人账户养老金=53860.76/195=276.21(50岁计发基数195)

过渡性养老金=7528*0.416*3*1.3%=122.13

合计=1678.89+276.21+122.13=2077.23

等新的基数公布了,还会调整一次。

福建的经济很发达,但养老金计发基数7528并不高,并且与全口径7020还存在一定的差距,估计还要过渡两年。案例中主人公的缴费指数只有0.416,属于很偏低的缴费水平,所以即使缴费超过了30年,指数化工资只有7528*0.416=3131.65元,最终拿到手勉强超过2000元。所以养老金要高,两个条件缺一不可,只满足其中一项,是实现不了的。