时隔2个月,在中国资产全线沸腾之下,A股市场成交额重返2万亿。而上一次,这个成交额还要追溯到去年12月以及“924”那波行情。于是,成交额重新飙升后,市场对于牛市第二波的呼喊声不绝于耳!那么,牛市第二波行情真的会来吗?

首先,我们需要看一看最近市场的上行以及上行的核心因素。最近市场的火热,主要源于三个核心因素:

一方面,增量资金入场下全场风险偏好提升。2025年2月21日,A股单日成交额达2.23万亿元,创下去年12月中旬以来的新高,较前一日放量近4400亿元,连续12个交易日维持在1.5万亿元以上。这一放量表明市场活跃度显著提升,增量资金(外资回流与内资加仓)形成合力。北向资金连续多日净流入,港股同步大涨,反映出全球资金对中国资产的重新定价。

另一方面,DeepSeek横空出世,中国资产价值重估下,AI等科技股全线爆发,结构性行情深化。以周五为例,当日领涨板块集中于AI算力、液冷服务器、半导体等科技领域,三大运营商(中国电信、中国联通)罕见涨停,寒武纪等AI芯片股表现强势。而这,是此前AI行情持续火爆以及近期泛科技板块走强的具体体现,这一现象与DeepSeek大模型技术突破、AI产业链订单加速落地密切相关。尤其是中国AI突出重围,中国科技价值重估下,引发全球对中国资产的重估。

此外,政策预期以及监管环境改善的刺激。证监会近期强调“保护投资者利益”,释放从严打击证券违法的信号,叠加两会临近,市场对稳增长、强科技政策的预期升温。同时,央行通过“机构互利化便利”工具提供源源不断的资金支持机构购股,财政政策亦发力(如12万亿化债计划、扩大消费政策),为市场注入长期信心

其次,我们探讨一下当前的行情能否持续:

需要提出的,即便当前市场持续上行以及放量大涨,这里仍是结构性行情,尤其是科技股全线爆发下的结构性行情。

从中长期看,DeepSeek大模型、人形机器人等技术创新推动中国在全球科技竞争中占据优势,叠加国产替代加速(如半导体设备),科技成长板块的估值溢价空间或持续打开,但短期,AI算力、半导体等板块交易情绪较高,机构持仓集中度提升可能引发阶段性波动。例如,中信证券指出,若AI应用商业化进度不及预期,高估值科技股可能面临回调压力。

跳出市场,内忧外患之下,市场持续性有待进一步观望。海外方面,美股当前估值处于历史高位(标普500市盈率超25倍),美股阶段调整风险下,谨防海外股市回落对A股的影响。同时,美联储政策转向、地缘政治风险仍是潜在冲击因素,后对市场持续性行情带来干扰;而国内方面,经济基本面修复仍需时间。尽管消费电子、新能源等行业景气度回升,但地产链等顺周期板块盈利压力尚未完全缓解,当前科技股大幅炒作之后,基本面或有一定的抑制;

因此,行情能否持续,或许还要打个问号。

第三,我们看看牛市第二波行情都需要哪些可能的因素

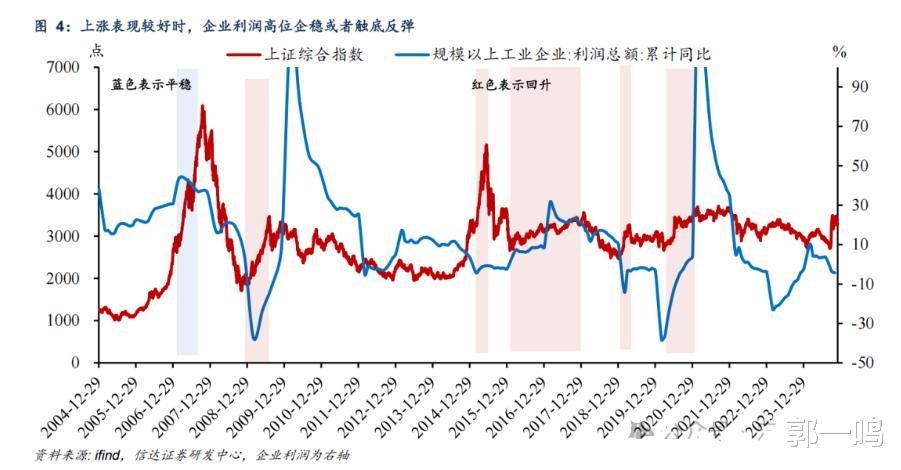

根据信达证券的统计研究,根据A股历史,牛市第一波结束后出现明显第二波,经济基本面往往需要同时具备三大条件:1、制造业景气度企稳,企业盈利企稳反弹;2、物价实现弱企稳,至少是阶段性弱企稳;3、地产销售强企稳。

那么目前的情况是,2024年业绩预告情况显示A股盈利仍处于底部阶段,也就是说企业利润增速仍在低位徘徊。此外,物价是有初步企稳的迹象,但房地产销售虽降幅收窄下强企稳仍需时日。所以,牛市第二波的基本面条件尚未完全成熟,市场的决定因素可能仍在政策端。

综上,我们说春节之后的这波行情,更多的还是以科技为首的结构性行情。而牛市第二波行情,政策持续加码与流动性宽松仍是重要的前提,而基本面方面,消费、地产链等顺周期行业需出现盈利改善信号,形成与科技主线的轮动效应,从而推动市场从结构性行情转向整体牛市,迎来真正的牛市第二波行情。因此,尽管两市成交重新突破2万亿,指数也迎来整体的拉升,但市场预期的牛市第二波行情仍有条件约束,能否形成,或许还需进一步观望。