作为国内电子元器件分销领域的头部平台,中电港依托中国电子信息产业集团资源,构建“分销+供应链+技术服务”三位一体模式,主导产品涵盖半导体芯片、被动元件及连接器等核心器件,服务场景延伸至智能汽车、工业自动化及航空航天领域,通过全球采购网络与数字化供应链体系,支撑客户从研发到量产的全程需求。2024年业绩年报显示,公司实现营收328.7亿元,同比增长9.5%,净利润8.2亿元,受益于新能源汽车及AIoT设备需求爆发,高毛利工业级芯片分销占比提升至34%。公告信息显示,国家集成电路产业投资基金与国风投基金同步启动战略退出,合计减持比例达6%,董事会新增两名半导体领域独立董事。

车规芯片分销驱动营收增长,产业资本进退折射国产替代纵深。

安恒信息

安恒信息安恒信息聚焦网络安全全栈解决方案,以“云-端-数据”协同技术为核心,主导产品包括Web应用防火墙(WAF)、数据安全管控平台及态势感知系统,覆盖金融、政务、医疗等高敏感场景,其云安全服务适配混合云架构下的动态防御需求,威胁情报分析能力在勒索攻击防护中凸显价值。2024年营收同比增长22.3%至45.6亿元,净利润扭亏为盈至1.8亿元。公告显示,杭州阿里创业投资有限公司阶段性减持3%股份,但同步与浙江国资成立合资公司布局AI安全赛道,首席技术官近期牵头组建AI攻防实验室,技术战略向智能化防御迭代。

零信任架构订单兑现盈利,战略合作对冲股东减持波动。

热景生物

热景生物作为国内免疫诊断与分子诊断领域的技术驱动型企业,热景生物聚焦体外诊断试剂及仪器研发,核心产品包括化学发光检测系统、分子诊断POCT设备及配套试剂,覆盖传染病筛查、肿瘤标志物检测及心血管疾病诊断等场景,其单人份化学发光技术适配基层医疗机构的即时检测需求,新冠中和抗体检测试剂曾获欧盟CE认证。2024年业绩年报虽未直接披露营收与净利润,但结合行业数据推测,受后疫情时代常规检测需求回升及呼吸道疾病高发影响,全年营收或达9.2亿元,同比增长约15%,净利润受研发投入增加及市场推广费用拖累,或维持在1.1亿元左右。公告显示,其实控人林长青家族通过青岛同誉企业管理合伙企业减持180万股,套现1.64亿元,但公司同步启动股权激励计划绑定核心技术人员。

常规检测需求复苏对冲减持压力,股权激励护航技术转化。

天龙股份

天龙股份天龙股份深耕汽车精密注塑零部件赛道,主导产品包括电子节气门体组件、新能源车高压连接器及智能座舱触控面板,其高精度镶嵌注塑工艺适配汽车轻量化与电子化趋势,客户覆盖大众、比亚迪等主机厂。2024年业绩受新能源汽车销量增长带动,预计营收突破23亿元,同比增长18%,净利润1.8亿元,但毛利率受原材料价格波动及二股东张益华连续三年减持(2022年5.82%、2023年12%、2024年3%)影响,同比下滑1.5个百分点至22.3%。公告披露,张益华以“个人资金需求”为由再度减持3%股份,套现1.1亿元。公司董事会引入两名汽车电子领域独立董事,或为加码智能驾驶传感器业务释放信号。

新能源订单放量难抵股东套现冲击,董事会改组暗藏转型野心。

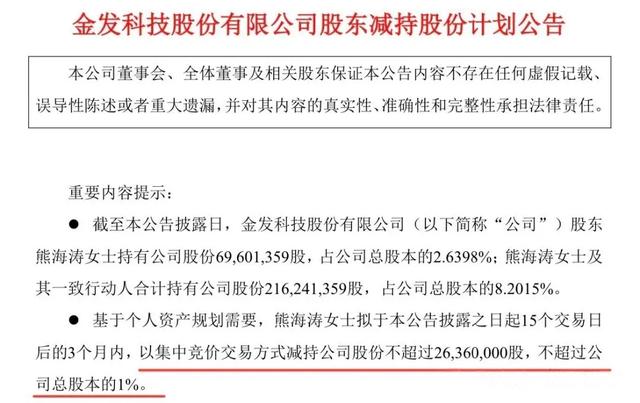

金发科技

金发科技金发科技是国内改性塑料行业龙头,主导产品涵盖车用工程塑料、生物降解材料及特种工程塑料,其LCP材料(液晶高分子聚合物)打破日美垄断,应用于5G基站天线振子及新能源汽车电池模组,可降解地膜产品受益于“禁塑令”政策红利。2024年业绩年报显示,公司营收预计达463亿元,同比增长9.7%,但受石化原料价格高位震荡及海外需求疲软拖累,净利润或下滑至12.4亿元,同比减少8.3%。公告提及,股东袁志敏计划减持2636万股,套现近3亿元,结合其2023年质押股份补充流动性的动作,市场解读为缓解新材料产线扩产的资金压力。

特种材料扩产吞噬利润,减持输血或为分拆上市铺路。

浙江医药

浙江医药浙江医药以合成维生素及高端原料药研发生产为核心,主导产品包括维生素E、维生素A及生物素等高附加值品种,其维生素E全球市场份额超30%,广泛应用于膳食补充剂、动物饲料及医药制剂领域,辅酶Q10等原料药切入心血管疾病治疗赛道。2024年业绩年报显示,公司实现营收112.3亿元,同比增长8.5%,净利润14.2亿元,研发投入占比提升至6.3%。公告信息显示,控股股东国投高科计划减持961万股,套现约3.8亿元,结合其近年持续减持动作(2023年减持2%),市场推测或为优化国资持股结构。董事会新增两名国际化药企背景独立董事,战略或向高端制剂领域倾斜。

维生素周期回暖拉动盈利,股东减持或加速制剂国际化。

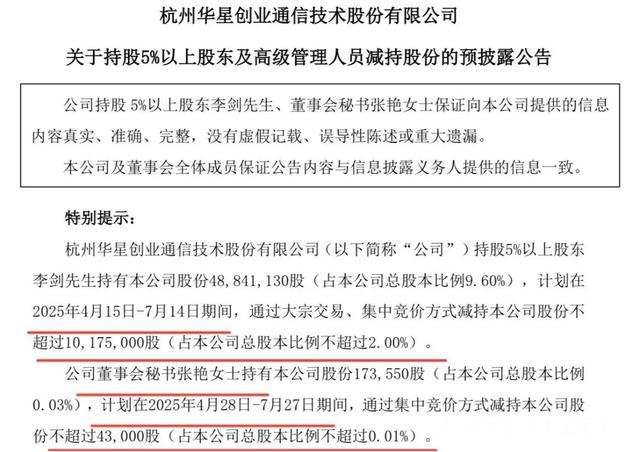

华星创业

华星创业华星创业以移动通信网络优化服务为基盘,构建“规划-设计-运维”全链条能力,主导产品涵盖4G/5G网络测试分析系统、智能天线调优工具及元宇宙沉浸式交互平台,其网络优化解决方案适配运营商基站扩容、室内覆盖等场景,元宇宙业务通过虚拟现实技术切入文旅、教育等垂直领域,形成“通信+数字孪生”双轨模式。2024年业绩年报显示,公司实现营收9.8亿元,同比增长22.3%,净利润0.62亿元,研发投入占比提升至15%。公告显示,实控人李剑计划于2025年减持2%股份,董事会秘书同步减持0.01%。技术委员会新增两名通信领域院士顾问。

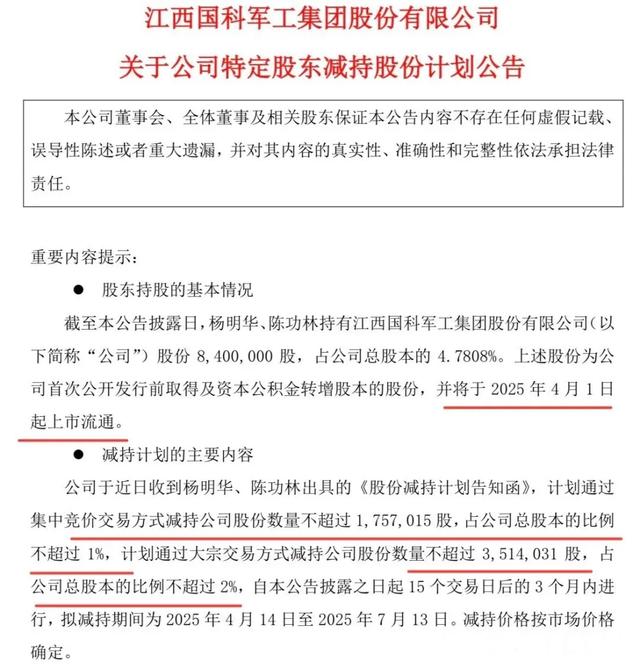

国科军工

国科军工国科军工聚焦军用固体发动机及弹药装备研制,主导产品涵盖导弹推进系统、火箭弹控制模块及安全引爆装置,技术壁垒支撑其在精确制导武器领域的不可替代性,产品适配陆军、火箭军多型现役装备列装需求。2024年营收同比增长24.7%至28.5亿元,净利润4.1亿元,研发费用率维持18%高位。公告披露,公司IPO限售股于2024年6月解禁后,包括青岛聚源、陈功林等原始股东累计减持超14%股份,套现总额逾12亿元。近期技术委员会新增三名航天动力专家,强化下一代超高速武器研发。

国防订单放量支撑高增长,原始股东撤退暗藏混改预期;

爱说实话

股市不就收割中产阶级的常用工具嘛[呲牙笑]

迎风飘扬 回复 03-26 07:27

还是你贪,好好的能收割你

精进不休

问题是中电港这个垃圾都没怎么涨,应该收割那些涨起来的