摘要:赣州银行也是搞银行的,拍卖其持有的江西银行股权有它的道理(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

一家银行要挂牌拍卖另外一家银行的股份,这还是挺好玩的。

而且是同一个省的银行,这就更好玩了。

不仅如此,近期挂牌三次了,每次都是流拍。

2023年11月27日,阿里资产处置平台显示,赣州银行南昌分行(下文简称“赣州银行”)对8000万股江西银行股权的公开挂拍竞价,因无人出价而失败。本次挂拍竞价周期为1天,起始价约1.63亿元,折合每股价格约2.04元。

这到底怎么回事?事情的主角江西银行什么情况?

近些年,中小银行股权拍卖之路往往都不顺利,折价、流拍频繁。而这背后自然和资产质量关系很大。借此机会,杠杆游戏今天谈谈江西银行吧。

1、江西银行股份不是三次流拍,而是多次

1)我们先从第一次拍卖说起。

阿里资产处置平台的详情页面显示,11月20日,赣州银行方面在该平台进行转让竞卖,欲将持有的江西银行8000万股股权以约2.33亿元、折合每股约2.91元的价格转让,竞价周期为1天。

第一次拍卖11月21日10点结束,最终只有2人设置提醒,但没有人报名,自然没有人报价。

媒体注意到,截至11月21日港股收盘,江西银行股票价格为0.77港元/股,而此次起始价格却高达2.91元/股——当人傻啊,肯定没人买。

值得一说,蓝鲸财经致电详情页面上赣州银行方的咨询电话,该行相关人员解释称,此次转让的江西银行股权系赣州银行的抵债资产,与港股不同,该股权是江西银行的原始股,定价与二级市场的价格不一致。

2)到了11月22日,上述江西银行的8000万股股权再次进行拍卖,此次的价格相较于11月20日的起始价打了八折,为1.86亿元左右,折合约2.33元/股。

这一次更惨,不仅没人报名,连设置提醒的人数都是0。

毫无疑问,还是流拍。

我们可以看哈,即便打了八折,外界或许觉得依旧贵。江西银行的股价表现趋势不太好,都不说拍卖价格是否可以和股价7、8毛港币比较,趋势不好,很多人就更加惧怕风险。

3)到了11月26日,上文写过的,继续打折,依旧没有人买,且和第二次时一样,无人报名、无人设置提醒。

4)回到这8000万股股权,拍卖的依据是:

赣州银行南昌分行依据《江西省南昌市中级人民法院执行裁定书》((2020)赣01执恢137号之二、(2020)赣01执恢137号之四、(2020)赣01执恢47、48号之二)取得本次拍卖竞买标的物,未办理该标的物的过户手续,未缴纳过户至赣州银行南昌分行名下的相关过户税费。

注意时间。

媒体也注意到,哪怕2023年以来,江西银行股权也不是第一次出现在拍卖平台,具体到上述8000万股股权也并非首次拍卖。

查阅阿里资产交易平台可以发现,上述8000万股股权曾在2023年1月被拆分成9笔“上架”,但最终均因无人出价而流拍,彼时价格为每股3.63元——杠杆游戏震惊了,当时真是够高。

而如果从2022年算起,这笔股权至少经历过好几次拍卖了。

澎湃新闻不完全统计,除近期一次性拍卖8000万股权外,赣州银行还于2022年5月、6月、10月,以及2023年1月,将8000万股权分别拆成9笔拍卖。

其中,2022年5月每股价格约为3.6元,6月,每股价格约为1.93元,10月,每股价格约为3.6元;2023年1月,每股价格约为3.6元。上述竞价均因无人出价而失败。

所以江西银行这8000万股权不是第三次流拍,而是多次流拍了。

何以至此?因为江西银行股价趋势不好,市场好像不太认可。

问题来了,为何江西银行的股价会这么低?请看杠杆游戏下文对江西银行业绩的分析。

2、近几年业绩总体都不好

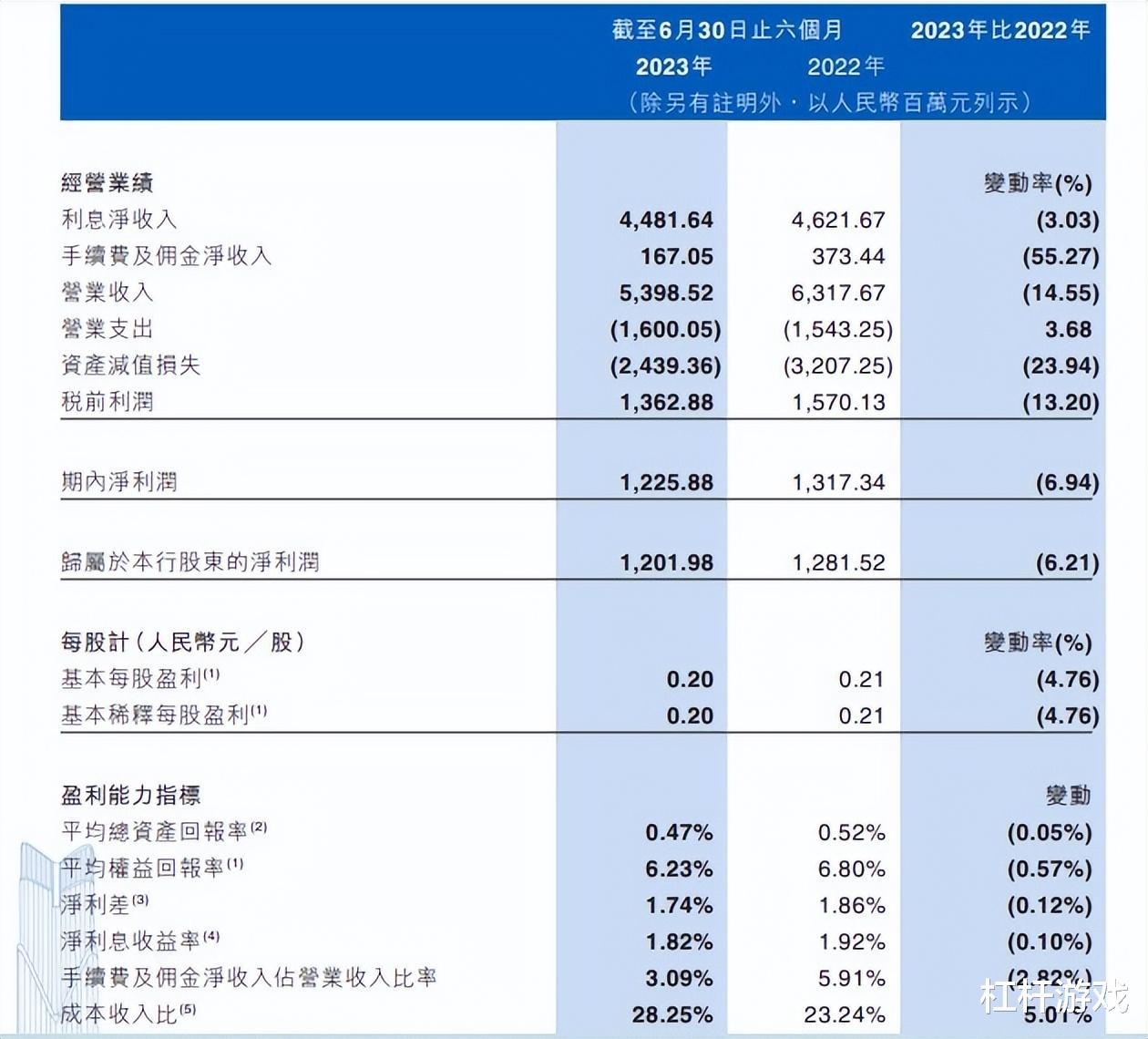

最新的2023年中报披露,2023上半年,江西银行的营收为53.99亿元,2022年同期为63.18亿元,同比下滑14.55%。

同期,归属净利润为12.02亿元,2022年同期为12.82亿元,同比下降6.21%——至少,利润的下滑幅度比营收下滑幅度低一些。

如果我们回溯一下会发现,2022年,该行归属净利润15.5亿元,同比下降25.15%;2021年,该指标为20.70亿元,同比增长11.36%;2020年,该行归属净利润18.59亿元,同比下降9.34%;2019年,该指标为20.51亿元,同比下降24.98%。

值得一说,2022年该行营收127.1亿元、2021年111.4亿元、2020年102.9亿元、2019年129.5亿元。

其实从2018年江西银行营收90多亿元以来,该行营收在100来亿元区间徘徊好几年了。

也就是说,不管看营收还是看利润,江西银行近几年表现都不好。

回到2023上半年,该行实现利息净收入44.82亿元,较2022年同期减少1.40亿元,下降3.03%。其中,实现利息收入99.22亿元,较2022年同期减少4.29亿元,下降4.14%。

2023上半年,江西银行的平均总资产回报率为0.47%,2022年同期为0.52%,下降0.05个百分点。

平均权益回报率6.23%,2022年同期6.80%,下降0.57个百分点。

净利差1.74%,2022年同期该指标为1.86%,下降0.12个百分点。

净利息收益率1.82%,2022年同期1.92%,下降0.10个百分点。

手续费及佣金净收入占营收比率3.09%,2022年同期为5.91%,下降2.82个百分点。

成本收入比28.25%,2022年同期23.24%,提高了5.01个百分点。

我们可以看,这日子真是不好。

截至2023年6月末,该行资产总额5386.44亿元,2022年末为5155.73亿元,同比还是增长了4.47%。

不过,截至2023年6月末,江西银行不良贷款率2.17%,2022年末为2.18%,数字不算低,高于行业平均水平,好歹有进步。

我们继续看,截至6月末,江西银行不良贷款总额约71.77亿元,较2022年末增加3.96亿元,增长5.83%。

此外,杠杆游戏看到,该行的拨备覆盖率188.65%,核心一级资本充足率9.73%,一级资本充足率12.85%,资本充足率14.02%。

3、江西银行怎么回事?

1)我们先从光辉的一面说起。公开资料显示,江西银行前身为南昌商业银行。2015年12月,原银监会批复南昌银行吸收合并景德镇市商业银行,2015年12月15日更名为江西银行,谭然后2018年在港交所上市。

江西银行2022年报披露,截至2022年末,该行内资股前十大股东持股情况为:

江西省交通投资集团有限责任公司持股15.56%、江西省金融控股集团有限公司持股5.77%、中国烟草总公司江西省公司(含江西省锦峰投资管理有限责任公司)持股4.37%、萍乡市汇翔建设发展有限公司持股4%、南昌市财政局持股3.79%、江西省投资集团有限公司持股2.99%、赣商联合(江西)有限公司持股2.46%、江西铜业股份有限公司持股2.32%、江西省水利投资集团有限公司持股1.66%、江西蓝天驾驶培训中心有限公司持股1.61%。

这阵容和各地方银行一样,都是当地有头有脸的国资或者民资。

官网介绍,该行正式在岗员工5000余人。全行共有一级分(支)行24家,另发起设立5家村镇银行、省内首家金融租赁公司、1家小企业信贷中心,营业网点230个,营业机构已覆盖江西省全部县市区,并在广州、苏州设立两家省外分行。

在英国《银行家》“2023全球银行1000强”榜单中,按一级资本排名,该行位列第227位。在中银协“2023年中国银行业100强榜单”中排名商业银行第48位。

相继荣获2023年度中国银行业ESG实践天玑奖、第六届(2023)数字金融创新大赛金奖、优秀固收类银行理财产品奖等多项荣誉,品牌形象持续提升。

2)吹完牛,接着杠杆游戏谈谈江西银行及其前身之一的主要负责人的情况。上文从介绍看,江西银行挺好的,但上市时股价6、7块港元,此后总体就是往下,到如今的7、8毛港元/股。

到底发生了什么?

公开报道显示,2021年10月,江西银行原行长罗焱因管理风格及理念与实际需求不完全一致被江西银行解聘。

这不算狠的,最大的事情要属2022年3月,江西银行原董事长陈晓明涉嫌严重违纪违法被查。

从2012年3月开始,陈晓明就担任江西银行前身之一南昌银行的董事长,更早之前2006年3月开始,陈晓明就担任南昌市商业银行(即南昌银行更名前)行长、副董事长。

从2012年做董事长开始,到2022年2月,陈晓明才被免去江西银行党委书记职务,并辞去董事长职务。随后当年3月正式官宣出事。

随后,2022年5月,江西银行在港交所的公告披露,江西银行副行长、董秘徐继红出事;

2022年8月,江西银行萍乡分行原行长冯亮出事;

2022年11月,原江西银行资深顾问黄文杰出事。

然后监管罚单、不合规的事情这些那就不需要说,不少。

综上,江西银行近年的业绩压力背后,我们可以想见其企业治理、内控问题。

赣州银行自己也是搞银行的,我想没有什么不懂的,拍卖其持有的江西银行股权自然有它的道理。至于还要降价到什么地步,我们慢慢看。

本文未标注出处的财务图表,均源自江西有关公告、官网,特此说明并致谢

版权及免责声明:本文系杠杆游戏(头条号签约作者)创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。