据路透社11月8日报道,德国化学品和消费品巨头汉高(Henkel)在上个月告诉自己的客户,该公司已经宣布不可抗力,并暂停交付汽车制造商广泛使用的4种粘合剂和润滑剂,并归咎于中国政府在8月份已经宣布的对锑物项出口限制政策。

汉高使用锑这种银色金属来生产其旗下两种品牌的产品,也是该公司粘合剂技术部门的核心部分,该部门2023年总收入为107.9亿欧元。

这两名汉高的高管告诉客户说:“我们的供应商已通知我们,这些原材料的进口将被推迟,须等待中国政府接受许可申请。”“因此,汉高特此宣布这些产品的交付遭遇不可抗力。”而且他们也不知道这种情况还会持续多久,嘿嘿,要看中国人的心情。

汉高公司的这封信之前并未被报道过,而媒体通过与北美洲、欧洲和中国的20多位贸易商、矿产商、加工商、终端用户和行业专家的对话,现在可以明显看出来,中国的相关贸易限制措施可以对美西方制造业的供应链造成严重破坏,这也凸显了西方企业在取代中国重要资源供应链方面正面临着多么大的艰难。

有一组统计数据,说2023年全球锑矿产的产量为15.60万吨,其中中国的产量为4万吨,而同一年中国锑的冶炼量为16.5万吨,约占全球的71%;2024年全球锑产量预计为16.13万吨,供需缺口为0.53万吨,而2025年全球锑产量预计为16.13万吨,供需缺口将扩大至1.45万吨——其实,这也就是说,除了中国之外,像德国汉高这样的西方公司在中国以外其实仍然也可以找到锑的替代,只是过程会相当困难,而且缘于中国的政策限制,西方公司获取锑的成本肯定要大增。现在还看不清楚,在获取锑资源的成本大大上升之后,汉高的粘合剂和润滑剂是否还会在全球市场拥有竞争优势。

锑是一种稀缺金属,但对于弹药、红外导弹、核武器和夜视镜等现代化的军事装备却至关重要。今年在鹿特丹繁忙的现货市场上,锑的价格已经上涨了近230%,达到了每公吨约39000美元。而现在中国却是世界上最大且最重要的锑物项的生产国,中国同时还主导着更多的战略物资的生产供应。

在此之前,中国已经限制了用于半导体、太阳能电池板和现代武器的镓、锗的出口,以及某些可用于电动汽车电池的关键部件的石墨的出口。在12月初,中国商务部再次出台了口气严厉的相关物项限制出口的禁令,明确规定禁绝对美国公司和美国军事项目的出口,并警告称,任何国家和地区的组织和个人,违反上述规定,将原产于中华人民共和国的相关两用物项转移或提供给美国的组织和个人,将依法追究法律责任。

中国的上述严厉限制政策其实就是为了直接报复美国政府对中国芯片产业的一轮又一轮的供应链打击,用我们节目的结论称就是:中国决心按化学元素周期表对美国实施战略资源的制裁。

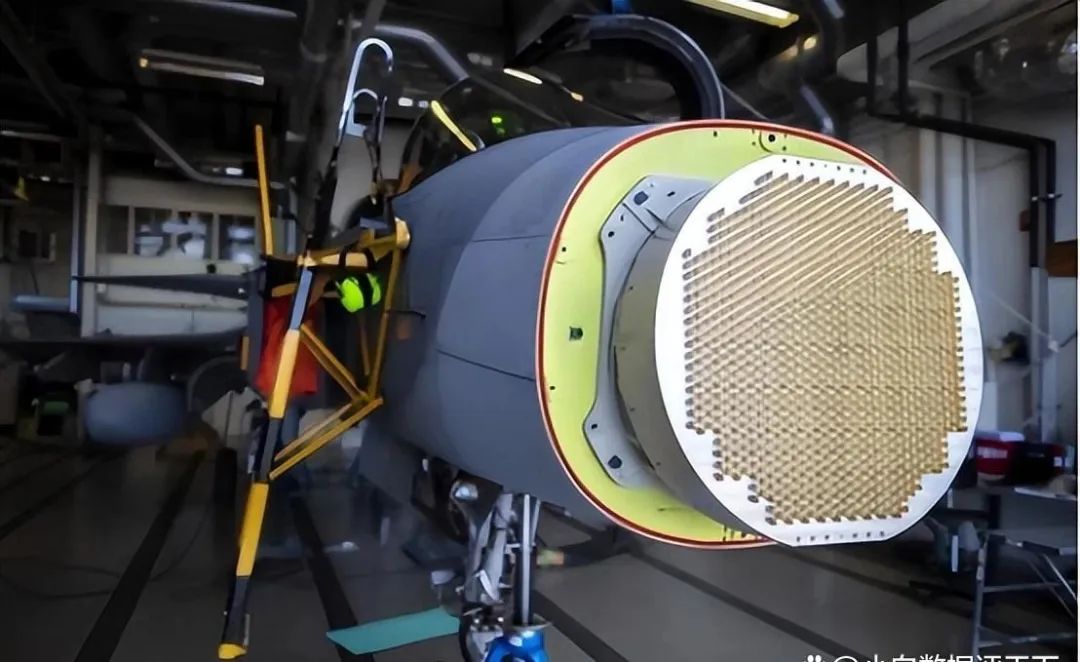

12月3日,中国宣布的所谓《两用物资对美出口禁令》正好揭开了美国总统国家安全顾问沙利文在10月31所抱怨的美国军工正被“卡脖子”的谜底,因为自从去年以来,中国越来越严格地禁止对美国市场出口镓、锗、锑,以及超硬材料和石墨材料,而且政策的针对方向还越来越针对于美国,这已经严重影响了洛马公司为美国及其盟友生产F-35战机的先进雷达。

现在世界上最先进的有源相控阵雷达一定是氮化镓GaN雷达,美军的F-35系列目前的雷达是AN/APG-81,这种雷达是砷化镓,五角大楼和洛马公司非常希望将其全面升级到AN/APG-85,这是一款采用氮化镓材料的有源相控阵雷达,但是万没想到,中国已经死死掐断了洛马的公司从中国市场获得镓材料的通道——且中国声称无论哪个国家哪个公司,敢把中国的镓材料销售给美国,中国都会实施长臂管辖——中国也学会了长臂管辖?对啊,长臂管辖谁不会?

这才是沙利文甚至为之暴跳如雷的真正原因。

当然,氮化镓这东西美国也不是完全做不出来,但需要相当长的时间,重新投资和矿产业的再工业化,而且在这个过程里,成本是至关重要的。

氮化镓的结构类似石墨烯的超导晶体,其电子移动速度比砷化镓要快1000倍,氮化镓雷达的功率密度也比砷化镓雷达大10倍左右,装备了氮化镓雷达的战机在只装备了砷化镓雷达的战斗机面前拥有明显的优势,尤其是现在中国的第五代战机歼-20战斗机的雷达已经开始全面使用氮化镓雷达,美国人甚至认为,中国现在死死从供应链端对美国的镓供应链“卡脖子”,更在于有意在战略武器的进步上拖慢美国的脚步。

如果美国不能尽快解决这些困难,未来在西太平洋的上空会发生什么?这对帝国主义和霸权主义者来说,是一件不可想像的事情。

而据报道,现在有一家美国矿业公司,即永久资源(Perpetua Resources),正在美国政府的资助下在爱达荷州为美国军工制造业开发一个锑矿。永久资源是一家专注于矿产勘探和开发的企业,主要业务集中在美国爱达荷州中部的黄松辉锑矿地区的金、锑、银矿床。该公司通过其全资子公司进行勘探、场地修复和再开发工作,旨在采用现代、负责任的采矿方法恢复废弃矿场,并生产黄金和美国惟一的锑源,该公司的首席执行官是乔纳森·切里(Jonathan Cherry)。

但是,一个新锑矿的开发时间可能需要数年,所以,也使得汉高这样的矿产公司现在不得不努力寻找中国产品替代方案,但成本的攀高一定是难以预测的。

中国是德国汉高公司在全球最重要的三大市场之一,汉高中国在中国拥有约4000多名员工、20多个工厂和办事处,涉足汉高的两大战略业务领域:粘合剂技术以及消费品牌。另据报道,德国汉高公司现在也正在抓住中国对美国的出口限制禁令的机会,积极投资于美国的密歇根州,计划未来为美国的军用和民用用户生产锑化镓。

锑化镓,即GaSb基材料,制造的器件除了在光纤通信中有巨大的潜在应用价值外,在其他领域也有很大的潜在应用价值,如制作多种用途的红外探测器件及火箭和监视系统中的红外成像器件,还有就是军工领域,但凡涉及到光电传感器和光电控制技术的地方,都会用到锑,锑被广泛用于坦克导弹、隐身战斗机、电子战系统、雷达系统和夜视仪等装备。某种程度上说,锑虽然不是稀土,但却胜似稀土。

而且,锑比稀土还要稀有,曾有数据统计过,如果采用储量/产量的静态数据进行计算,中国稀土的可开采年限为115年,钨和锡分别是12年、7年;而锑则只有4.9年。锑在地壳中的含量仅0.0001%,而且还存在分布不均匀、开采成本高等问题。

令美国更倒了血霉的是:中国的锑矿资源储量位居全球第一位。

截止到2021年,全球锑矿储量约187万吨,中国锑储量达48万吨,约占全球的24%,紧跟中国之后的是俄罗斯,其锑储量有35万吨,就是说,中俄加一起占全球锑总储量的半壁江山——所以我在第1714期(老白毛全面翻脸?拜登对中国实施空前芯片制裁:中俄四大暴论!)的第四个暴论中说了,中国手里的真正王炸不是华为,也不是稀土,而是俄罗斯,是中俄关系——即中国应该和俄罗斯全面合作,对美国实施战略资源的制裁,“二打一”活活卡死它。

因此,做个小结论,司马平邦个人认为,即使是德国汉高公司,看起来是处在中美两国的第三方,未来也极有必要在中美两国之间认真的选边站队,它们为美国客户积极生产锑及镓替代品的产业,一来,这已经明显支持了美国的国防军工产业,未来必然会危胁中国的国家安全,当然也危胁了中国的产业安全,二来,汉高公司应该想办法确证其手里得到的相关原料物项与中国来源无关。

很明显,在中美之间,在贸易战、关税战和科技战、金融战之外,另一个战略资源之战的战场已经被开辟了,像德国汉高这样的企业将会在这战资源战中多大深度地卷入,我认为还在于这场战争的持久力和破坏力,一些今天看来不可能的选择,未来一切皆有可能。

而且,还有一点其实更重要,任何由人员研发出来的科学技术,都是可以通过不断的投资研发进行提级、扩容和削减成本的,但是,地球上许许多多的资源,无论是稀土,还是镓、锗、锑、镝或者石墨,你还真别不服,它们就是有限的,甚至是极其有限的。

所以,我相信,单纯地说,由美国对中国发起的芯片战争,和由中国对美国发起的战略资源战争,这样一种战略对峙,长期看中国是必胜的,1000个沙利文也改变不了这个事实。