豆系市场:在豆粕方面,截止目前,国内沿海地区,油厂豆粕报价以弱稳震荡为主,山东、江苏以及广东、天津地区,主流油厂豆粕报价在2980~3030元/吨,豆粕价格存在一定抗跌的局面!

在国际市场,近期,CBOT大豆报价走势较差,一方面,10月份USDA月度供需报告,虽然,下调大豆新作单产至53.1蒲/英亩,大豆总产也随之下调近200万蒲,但是,全球大豆供应过剩的压力依然明显,尤其是,美国新作大豆增产预期逐步兑现,美豆收割进度远超去年,加剧了现货出口的压力!另一方面,此前,巴西地区受干旱天气影响,大豆播种受到影响,随着降水天气到来,大豆播种进度加快,这对于市场也有一定利空!

受国际市场基本面偏空,国内进口大豆成本震荡回落,叠加,国内油厂大豆库存以及豆粕库存较高,大豆库存在670万吨左右,豆粕库存超100万吨,这也加剧了豆粕市场偏弱的压力!尤其是,机构普遍预估,未来3个月,国内进口大豆入港月均在740万吨左右,市场供应相对宽松,国内豆粕库存去化较为缓慢,这也支撑了豆粕下行的压力,从机构数据分析,截止目前,国内油厂豆粕报价相比9月下旬,普遍下降130元/吨左右!

不过,随着四季度到来,养殖行业需求逐步改善,饲料企业开工率逐步提升,豆粕现货以及远月成交放量,这也缓解了豆粕下行压力,短期内,豆粕现货或将围绕3000元/吨,上下呈现震荡的局面!

在豆油市场,由于10月USDA供需报告中性偏空,美豆增产逐步兑现,巴西播种节奏加快,CBOT报价震荡偏弱,全球大豆供应宽松的基本面凸显,市场情绪偏空,原料上涨面临较大的压力!

而在国内市场,国庆假期后,24年第41周,国内油厂豆油库存在114.01万吨,环比减少1.57万吨,豆油成交在13.09万吨,日均成交在2.18万吨,相比国庆假期,豆油日均成交下降近14.4%!

由此来看,由于消费跟进节后逐步转差,餐饮以及旅游消费需求转弱,居民家庭需求一般,豆油成交萎靡,而供应格局相对宽松,虽然,受外盘原油价格以及棕榈油价格走高,间接刺激现货豆油价格走高,但是,市场仍面临严峻的供应压力!

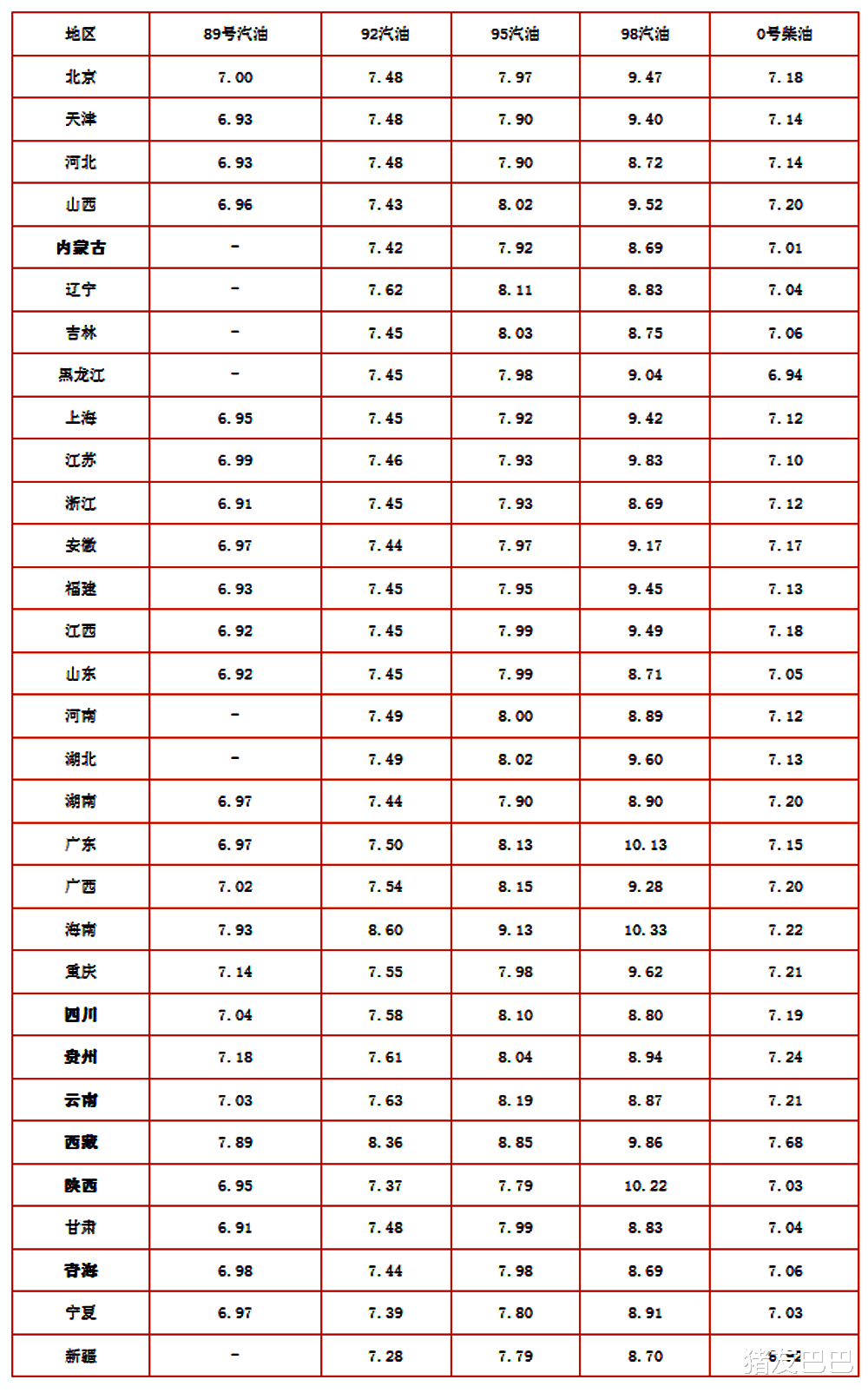

油价调整,目前,国内成品油调价进入年内第21次调价周期,从市场反馈了解,此次油价调价时间确定,10月23日,下周三晚12时,油价进行调整!

从机构数据了解,目前,在本轮计价周期的10个工作日,在完成的第6个工作日,基于原油市场,美油价格在70.39美元/桶,布油报价在74.22美元/桶,三地原油综合变化率在3.3%,本次油价上涨幅度在165元/吨,油价上涨超搁浅线115元/吨,此次汽柴油价格调整,92/95号汽油价格预估每升上涨0.13~0.15元!

此次油价上涨幅度较大,但是,相比周期初,汽柴油价格涨幅290元/吨,阶段性,油价大跌125元/吨,涨价幅度近乎“腰斩”,这主要受此前4个交易日,原油价格大幅下挫,其中,WTI原油降幅高达7.2%,这抑制了油价上涨的表现!

不过,短期原油市场受中东地缘局势尚未影响原油供应,国际油价重心下移,但是,伊朗发布数据显示,10月1日~10日,伊朗原油出口受各种限制大幅下降,市场对于伊朗原油出口减量担忧转强,这也抑制了原油价格进一步走弱,短期内,国际油价或将出现震荡的局面!

因此,基于市场多空博弈,理性来看,2024年10月23日24时,本次油价上涨基本确定,但是,涨价幅度或有一定变化,笔者也将持续关注市场的发展!