存量房贷利率下调:购房者福音,楼市新动向

随着中国人民银行最新政策的出台,存量房贷利率即将迎来一次显著调整。对于众多背负房贷的家庭而言,这无疑是一个好消息。

那么,这次调整具体将如何影响首套房和二套房的购房者?它又会对整个房地产市场产生什么样的长远影响呢?本文将基于最新信息为您深入解析。

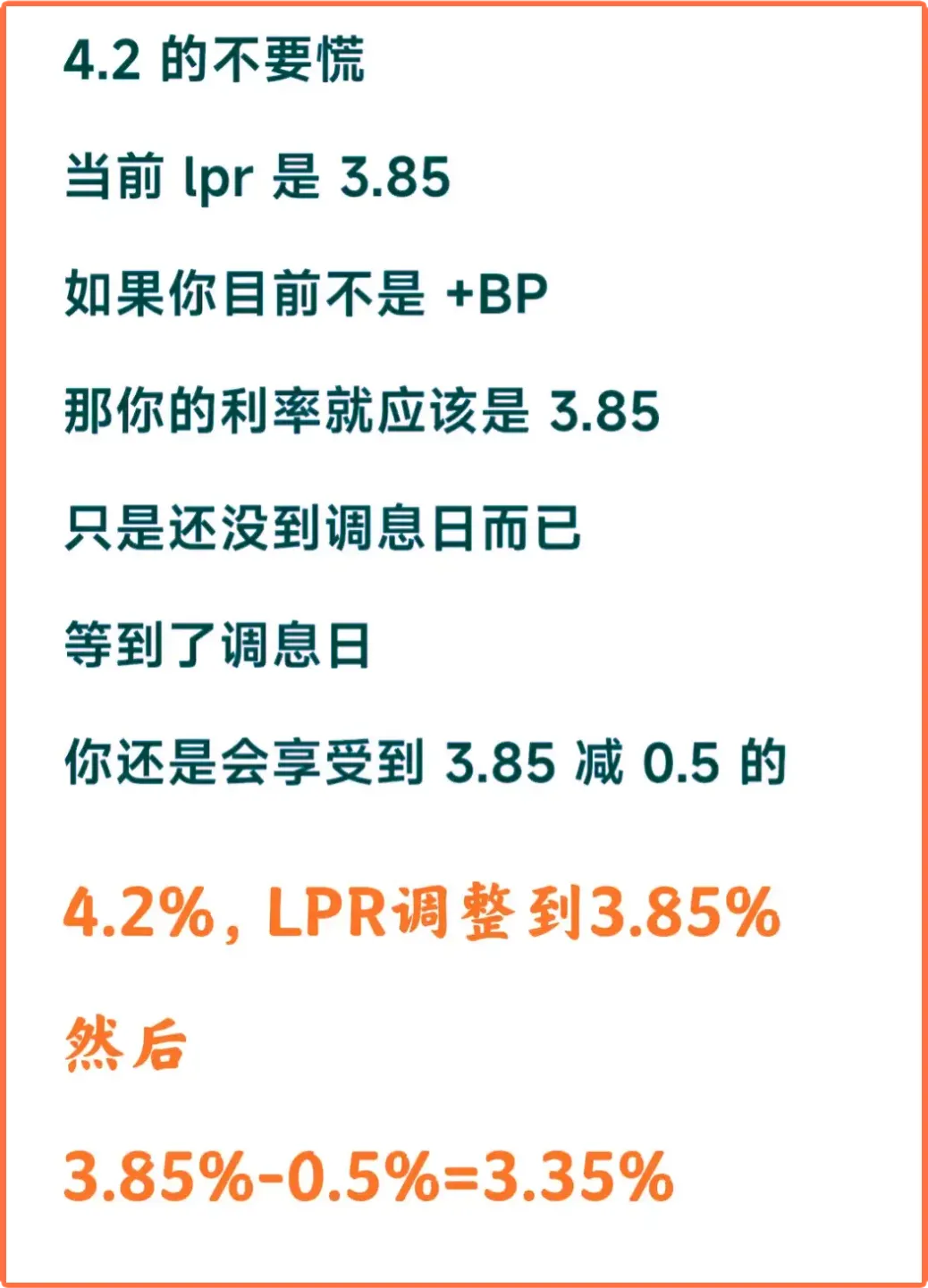

一、首套房贷款利率或降至3.3%:购房成本大幅降低

根据官方发布的指导方针,预计首套房存量房贷利率平均下降幅度约为0.5个百分点。这意味着当前接近3.92%左右的首套房贷利率,在调整之后可能会降至约3.42%,甚至有望达到新增房贷所享受的大约3.3%水平。

这样的变化直接反映了国家层面希望通过减轻个人财务压力来刺激消费需求增长的决心。对普通家庭来说,更低的月供不仅意味着更多的可支配收入,也增强了他们对未来生活的信心。

二、二套房首付比例下调至15%:投资门槛放宽但需谨慎对待

除了针对首套房推出优惠政策外,本次改革还特别提到了关于二套房的相关措施——全国范围内二套房最低首付比例从原来的25%下调至15%,此举旨在统一首套与二套房之间的首付标准,进一步降低了购买第二套房产的资金门槛。

然而值得注意的是,尽管首付金额有所减少,但对于二套房而言其实际获得的利率优惠可能并不比首套房多出太多,依旧维持在大约0.5个百分点左右的降幅。因此,在考虑追加房产投资前,建议大家充分评估自身经济状况及市场风险,做出理性决策。

(数据源:国信达)

三、区域性差异明显:各地银行政策不尽相同

虽然央行给出了大致方向上的指引,但由于中国幅员辽阔,各地区经济发展水平存在较大差距,因此具体执行过程中难免会出现一定程度上的地域性差异。

例如,在一线城市如北京、上海等地,由于房价基数较高且竞争激烈,部分商业银行或许会采取更加保守的态度;而在二线乃至三四线城市,则有可能看到更为积极主动地响应政府号召的现象发生。

此外,不同金融机构之间也可能存在着细微差别,比如某些地方性银行可能会提供更具吸引力的条件以吸引客户。因此,对于广大消费者而言,在享受新政带来的好处时也不应忽视了仔细比较分析的重要性。

(数据源:国信达)

四、长期视角下的意义:促进房市健康发展

此次针对存量房贷利率进行调整的根本目的,在于通过降低居民负担从而释放消费潜力,进而为国民经济注入新的活力。从更宏观的角度看,这也是中国政府致力于构建“房住不炒”长效机制的一部分努力。

过去几年间,随着调控政策不断加码,曾经过热的房地产市场逐渐回归理性轨道。而如今适时推出的这些利好举措,则是在确保行业平稳过渡的同时,也为未来可持续发展奠定了良好基础。

总之,无论是对于初次置业者还是已有房产的家庭来说,这次存量房贷利率下调都是一次难得的机会。它不仅能够帮助人们减轻短期财务压力,同时也为中国房地产市场的健康稳定发展注入了正能量。

当然,面对这样前所未有的机遇,我们也应该保持清醒头脑,结合自身实际情况作出最合适的选择。毕竟,在任何情况下,合理规划、量力而行才是最明智的做法。