在每个月的工资单上,我们都会看到一个名为“个人所得税”的项目,而这个项目的金额经常会有所不同。有时候,即使我们的工资数额没有发生变化,个税的金额也可能会有所增减。这背后的原因是什么呢?为什么个税会月月不同?本文将带您揭开这一谜团,让您对工资、薪金个税的变化有更深入的了解。

一、“工资、薪金个税”的法律基础

(一)“工资、薪金个税”的基本概念

“工资、薪金个税”是指针对个人因任职或受雇而获得的各项收入所征收的“个人所得税”。根据《个人所得税实施条例》的相关规定,这些“工资、薪金所得”包括但不限于工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴等,以及与任职或受雇直接相关的其他收入。简而言之,“工资、薪金所得”涵盖了个人从用人单位每月获取的所有形式的劳动报酬。

(二)个人所得税的基础知识

在我国税收体系当中,“个人所得税”并非最大的税种,占税收收入总额的比例还不足1/10,但其影响面无疑是最大的,几乎关系到每个人的切身利益。

同时,“个人所得税”也是修改最频繁的一个税种,自1980年颁布实施以来,已经先后经历了7次修订,其中2007年一年内就进行了两次修订。当然,针对“个人所得税”的每一次的修订都是为了顺应经济和时代的发展,为了满足广大人民群众的普遍需求。当然,每一次的变革也都牵动着亿万民众的心弦。

2018年对“个人所得税”的修订,堪称历次修订中最为全面和深入的一次。此次修订不仅大幅提高了个税的“起征点”,还新增了“专项附加扣除”项目,并首次引入了“综合所得”的概念。

根据《个人所得税法》的最新规定,纳入“综合所得”范畴的收入,需结合按月(或按次)“预扣预缴”与年度“汇算清缴”的方式进行计算,以确定纳税人的最终“应纳税额”。这一变化无疑增加了“个人所得税”的计算复杂度,同时也要求纳税人在税务申报和缴纳过程中更加积极地参与和配合。

【重要提示】

※应列入“综合所得”的项目:

1、工资、薪金所得;

2、劳务报酬所得;

3、稿酬所得;

4、特许权使用费所得。

二、“工资、薪金个税”的计算

(一)个人所得税的“纳税人”分类

根据税法的规定,按照“有无住所”和“居住天数”的标准,将个人所得税的“纳税人”分为“居民个人”和“非居民个人”两类。

1、二者“缴税范围”的差异

“居民个人”对“境内所得”和“境外所得”均需缴纳个人所得税,涵盖了广泛的税基。

“非居民个人”仅需对“境内所得”缴纳个人所得税,其税基范围相对有限。

2、二者“缴税方法”的区别

“居民个人”取得“综合所得”项目的收入,需按纳税年度合并计算个人所得税。若存在扣缴义务人,则由扣缴义务人按月或者按次“预扣预缴”税款;对于需要办理“汇算清缴”的纳税人,应当在取得所得的次年3月1日至6月30日内办理“汇算清缴”。

而“非居民个人”在取得相同征税项目所得时,需按月或按次分项计算个人所得税。若存在扣缴义务人,则由扣缴义务人按月或按次“代扣代缴”税款,且无需办理“汇算清缴”手续,大大简化了其缴税流程。

(二)“工资、薪金个税”的“预扣预缴”

1、累计预扣法

扣缴义务人向“居民个人”支付“工资、薪金所得”时,应当按照“累计预扣法”计算预扣税款,并按月办理扣缴申报。

“累计预扣法”,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份“工资、薪金所得”累计收入减除“累计免税收入”、“累计减除费用”、“累计专项扣除”、“累计专项附加扣除”和累计依法确定的其他扣除后的余额为“累计预扣预缴应纳税所得额”,适用个人所得税预扣率表一(见附件),计算“累计应预扣预缴税额”,再减除“累计减免税额”和“累计已预扣预缴税额”,其余额为“本期应预扣预缴税额”。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

2、“预扣预缴税额”的计算公式

(1)一般情形

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

(2)特殊情形

对“上一完整纳税年度内”每月均在同一单位预扣预缴工资、薪金所得个人所得税且“全年工资、薪金收入不超过6万元”的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。具体如下:

①累计收入≤6万元,免征个人所得税;

②累计收入>6万元的当月及年内的后续月份,个人所得税按如下公式计算:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-6万元-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

【重要提示】

①“累计减除费用”,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

②专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

②专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常务委员会备案。

(三)个人所得税的“年度汇算清缴”

“年度汇算清缴”,是指“居民个人”取得的综合所得(包括“工资、薪金所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”),需按年度“汇总”计算全年“应纳税额”,并进行“结算”和“清缴”,即根据年度内已预缴税款,进行“多退少补”。

※具体计算公式如下:

全年综合所得收入额=工资、薪金收入额+劳务报酬收入额+稿酬收入额+特许权使用费收入额

全年综合所得应纳税所得额=全年综合所得收入额-60000元(5000元/月*12月)-专项扣除-专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠

全年综合所得应纳税额=全年综合所得应纳税所得额×适用税率-速算扣除数

应退(或应补)税额=全年综合所得应纳税额-已预缴税额

1、综合所得收入额

工资、薪金收入额=收入-不征税收入-免税收入 ----全额计入

劳务报酬收入额=收入×(1-20%)----------------------打“8折”计入

特许权使用费收入额=收入×(1-20%)-----------------打“8折”计入

稿酬收入额=收入×(1-20%)×70% -------------------打“5.6折”计入

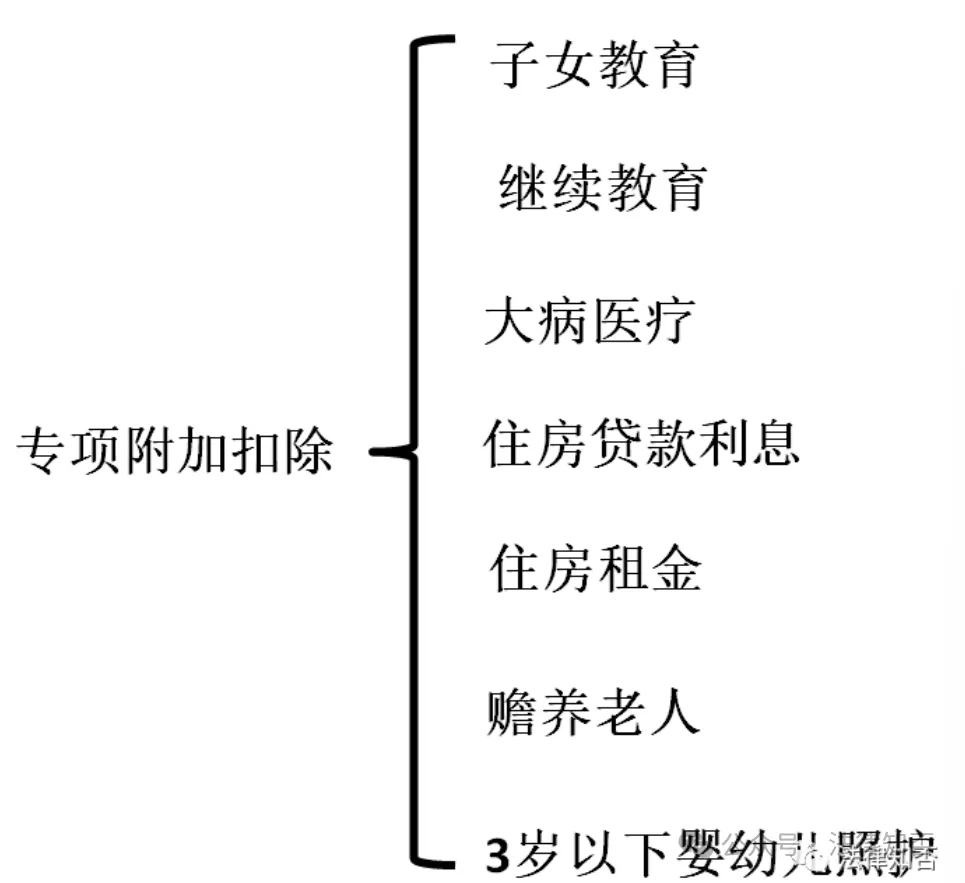

2、专项扣除 (3+1)

居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。(三险一金中个人缴纳的部分)

3、专项附加扣除(6+1)

(1)子女教育专项附加扣除

子女教育专项附加扣除,是指纳税人年满3周岁的子女接受学前教育和学历教育的相关支出。

(2)继续教育专项附加扣除

继续教育专项附加扣除,是指纳税人在中国境内接受学历(学位)继续教育的支出,以及纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出。

(3)大病医疗专项附加扣除

大病医疗专项附加扣除,是指在一个纳税年度内,纳税人发生的与“基本医保”相关的“医药费用”支出。

(4)住房贷款利息专项附加扣除

住房贷款利息专项附加扣除,是指纳税人本人或者配偶,单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出。

(5)住房租金专项附加扣除

住房租金专项附加扣除,是指纳税人在主要工作城市没有自有住房而发生的住房租金支出。

(6)赡养老人专项附加扣除

赡养老人专项附加扣除,是指纳税人赡养一位及以上被赡养人的赡养支出。

(7)3岁以下婴幼儿照护专项附加扣除

3岁以下婴幼儿照护专项附加扣除,纳税人照护3岁以下婴幼儿子女的相关支出。

4、依法确定的其他扣除

(1)个人缴付符合国家规定的企业年金、职业年金。在不超过本人缴费工资计税基数的 4%标准内的部分,从应纳税所得额中扣除。

(2)个人购买符合国家规定的商业健康保险。个人自行购买的符合规定的商业健康保险,单位应自其提交保费凭单的次月起,按照不超过200元/月的限额,在计算其个人所得税应纳税所得额时扣除。

单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,自购买产品的次月起按2400元/年(200元/月)的限额予以扣除。

(3)税收递延型商业养老保险的支出(自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点)。

(4)国务院规定可以扣除的其他项目。

三、“工资、薪金个税”每月差异的解析

(一)差异成因分析

每月“工资、薪金个税”存在差异的原因,主要源自新《个人所得税法》的实施,特别是其中引入的“累计预扣法”。这一方法改变了传统的单月计税方式,而是基于纳税人全年累计收入进行税额计算。以下是对此现象的详细解析:

1、累计预扣法的影响

根据最新税法的规定,居民个人的“工资、薪金所得”采用“累计预扣法”进行预缴。该方法首先累计纳税人本年度内的全部工薪收入,减去免税收入、减除费用、专项扣除、专项附加扣除以及其他法定扣除后的余额,作为“累计预扣预缴应纳税所得额”。然后,根据此累计额和对应的“预扣率”计算“预扣缴的税额”。

2、适用税率变动的影响

随着“累计应纳税所得额”的增加,适用的税率也可能逐步上升。因此,在月收入相对稳定的情况下,预扣的“个人所得税额”也可能因税率的变动而有所不同。

3、专项附加扣除的影响

“专项附加扣除”是个人所得税法中的一个重要创新,它允许纳税人根据自身的家庭情况申报特定的扣除项目,如子女教育、赡养老人等。如果这些扣除项目的申报有差异,也会影响每个月的“预扣缴税额”。

4、汇算清缴的平衡

尽管每月的“预扣税款”可能会有所波动,但这并不影响纳税人全年的“应纳税额”。次年纳税人需进行汇算清缴,以确保全年税收负担的均衡和合理。

综上所述,新《个人所得税法》下“累计预扣法”的实施,以及“专项附加扣除”等个性化因素,共同导致了即使工资相同,每月个税也也可能存在差异的现象。

(二)实例分析

为了更好地理解“工资、薪金个税”的变化,我们可以通过一个具体的实例来进行解析。

※假设托尼每月工资为25000元,住房公积金个人缴费比例为5%,有1个小孩正在接受义务教育。在不考虑其他附加扣除项目的情况下,我们来计算一下托尼每个月的个人所得税。

根据实例中所提供的信息,以及税法的规定可知:

①减除费用”为:5000元/月

②专项扣除额=25000×(8%+2%+0.3%+5%)=3825元/月

③专项附加扣除为:2000元/月

【1月份个税预扣预缴情况】

累计预扣预缴应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除=25000×1-5000×1-3825×1-2000×1=14175元

当期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额=(14175×3%-0)-0=425.3元

【2月份个税预扣预缴情况】

累计预扣预缴应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除=25000×2-5000×2-3825×2-2000×2=28350元

当期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额=(28350×3%-0)-425.3=425.3元

【3月份个税预扣预缴情况】

累计预扣预缴应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除=25000×3-5000×3-3825×3-2000×3=42525元

当期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额=(42525×10%-2520)-(425.3+425.3)=882元

【4月份个税预扣预缴情况】

累计预扣预缴应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除=25000×4-5000×4-3825×4-2000×4=56700元

当期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额=(56700×10%-2520)-(425.3+425.3+882)=1417.5元

……

【11月份个税预扣预缴情况】

累计预扣预缴应纳税所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除=25000×11-5000×11-3825×11-2000×11=155925元

当期应预扣预缴税额= (累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额=(155925×20%-16920)-(425.3 +425.3 +882 +1417.5 +1417.5 +1417.5 +1417.5 +1417.5 +1417.5 +1417.5)=2610元

【12月份个税预扣预缴情况】

累计预扣预缴应纳税所得额= 25000×12-5000×12-3825×12-2000×12=170100元

当期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计已预扣预缴税额=(170100×20%-16920)-(425.3 +425.3 +882 +1417.5 +1417.5 +1417.5 +1417.5 +1417.5 +1417.5 +1417.5 +2610)=2835元

在前述的实例分析中,我们不难发现,即便托尼的工资维持恒定,他每个月预扣预缴的个人所得税却可能会产生波动。

四、结语

通过本文的介绍和分析,我们可以了解到“工资、薪金个税”变化的原因和背后的法律依据。个税缴纳不仅与我们的收入有关,还与专项附加扣除、税收优惠政策以及税收征管制度的调整等因素有关。了解个税的计算方法和影响因素,我们可以更好地进行财务规划,从而在遵守税法的前提下,有效降低个税负担。本文旨在为广大读者提供有益的参考和启示,希望大家在履行纳税义务的同时,也可以充分地享受到国家经济发展所带来的福利与红利。

以上,就是本文的主要内容。

【声明】以上内容虽然代表本人观点,但并非正式的法律意见或建议。本文系原创文章,如需转载,请注明作者及来源。部分图片来自网络,如有侵权,请联系删除。

【更多细节】请参阅原文

原文出自:微信公众号【法律知否】

月月不同,个税为何变化?一文带你读懂背后的秘密!