自4月2日美国宣布加征对等关税,美股纳斯达克一周累计跌了13%,苹果累计跌幅超过20%,过去一周可以说全球动荡的一周,韩国、日本市场均大幅下挫,出口链自然是首当其冲,不过自主替代的半导体科技类已经开始强修复。

科创人工智能ETF(588730)等产品跟踪的科创AI指数,在4月9日摩擦升级后仍逆势上涨,涨幅为4.08%。科创Ai前三大成份股寒武纪、澜起科技、金山办公均迎来强势反弹。机器人ETF易方达(159530)所跟踪的国证机器人产业指数当天也上涨2.77%。

关税本身对科创AI以及半导体基本面的影响我认为是比较小的,一方面是Deepseek带来的大模型底层技术突破后,国内人工智能产业链已经建立起了算力-模型-应用的正向内循环;另一方面是半导体、人工智能产业大部分收入都集中在国内,本身是自主替代的逻辑。

自主可控的预期

半导体产业从2018年以来一直受外部掣肘,其根本原因是国内的市场规模足够大,且全球科技产业链的制造基本都在国内完成,一旦实现技术突破,那么对外部订单的替代是显而易见的。

按Wind数据显示,2024年全国集成电路的生产量从3947亿块同比增加至4514亿块,而集成电路产业的进口额也从3494亿美元增加至3856亿美元,去年全球半导体销售额达到6276亿美元,中国进口额占了64%。

自主替代的发展在欧美几个汽车半导体巨头的财报里也是显而易见的,安森美、意法半导体以及英飞凌去年业绩均出现大幅下滑,英飞凌24年Q4单季度甚至亏损1.12亿欧元,意法半导体全年净利润下滑了63%。

去年全球晶圆厂中,除了台积电手握高端AI订单以外,其他几家格芯、联电、世界先进的产能利用率均在70%80%左右,而华虹、芯联、晶合也几乎都处于满产状态,全球晶圆厂中中芯去年的收入增长是27.7%。

对比2018年-2019年,科技产业的周期已经走出明显的上升趋势,从40纳米的主流晶圆代工到现在的14纳米产能实现,据说业内现在已经能实现7nm的自主制造,设备、材料、制造、应用这几年几乎是全面开花。

拉长时间周期看,费城半导体指数差不多一直是长牛,从PC时代到移动互联网时代,再到移动互联网4G5G时代,参与度最高的是美国的科技巨头,其实推升纳指持续走牛的核心也是科技崛起,当然在近五年的汽车智能化、AI机器人以及AIot,国内厂商的参与度有着明显的提升。

当前的产业趋势存在最大的预期差是,关税对抗加剧后,原有的全球化国际分工合作模式会重新分配,自主可控加上非美市场的需求拓展才是国产科技AI链的星辰大海,当然美国也在期待制造业回流,只是在成本上天然存在一定的瓶颈。

人工智能的确定性

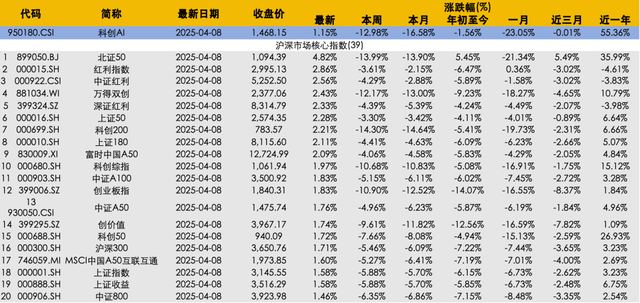

从个股的集中度来看,科创人工智能指数CR10占比68%,高于中证人工智能主题指数的50%和科创50指数的58%。

按Wind数据显示,科创人工智能当前的估值分位数为35.14%,尽管科技公司对PE的敏感度不高,但较低的分位数也说明当前的位置有着一定的安全边际。从收入预测来看,Wind显示的2025年EPS预期给到了135.04%的增长,2026年也给到了38.06%的增速,机构预期较为乐观。

市值和行业方面,科创人工智能主要聚焦科技半导体、计算机领域,前十大权重覆盖寒武纪、澜起科技、金山办公、石头科技等热门公司。

对比市场核心指数,科创人工智能近一年涨幅55.36%,远超北证50的36%,过去这两年全球的主要科技创新也都聚集在AI领域,其实主流的科技资金也都在扎堆搞AI,Chatgpt、人形机器人、以及特斯拉的Robotaxi等。

数据来源:Wind

考虑到应用端的长期远景,中游数据大厂也都加大了资本预算,阿里预期未来三年要花3800亿搞AI,亚马逊财年电话会上透露要花1000亿美元,Meta财报中公布的数字是600亿美元-650亿美元。

科创人工智能ETF(588730)等产品所跟踪的科创人工智能指数,配置价值在于AI可预期的发展前景,以及当前脱钩链背景下国内科技发展更加依赖自主替代的长期逻辑。

另外今天还关注到另一个AI相关指数的情况,聚焦AI硬件领域的机器人ETF易方达(159530)跟踪的国证机器人产业指数修订生效了,修订之后人形机器人占比提升至过半,机器人也是未来高端制造产业升级的热门,可以考虑关注。