这是一家硅烷偶联剂的市场占有率位居全球前三、中国第一的上市企业,目前,这家公司的股票在大幅回撤了47%以后,全国社保基金不但没有离场,反而还加仓了6%。

硅烷偶联剂是光伏行业不可或缺的关键助剂,可以应用于包括光伏EVA胶膜、光伏组件密封剂等。

根据SAGSI统计,2022年中国功能性硅烷的消费量为23万吨,较2021年增长5%,预计到2027年功能性硅烷的国内需求量将达到35.5万吨,净出口量将达到21.3万吨。

这说明公司所从事的硅烷业务正处在行业风口中,在此背景下管理层进行了扩大产能。目前,这家企业已经投资了1.3亿人民币建设7个硅烷生产项目,如果这些在建工程都达产的话,公司的产能至少提高50%,而产能的放大也会使这家企业未来的净利润出现增长。

目前,江翰新材的股票处在潜龙的形态,而潜龙是勿用的。也就是说当这只潜龙往下飞行后,再次发出起飞信号时,或许是不错的御龙区间。

在2023年第三季度,这家企业的经营情况并不是很良好,净利润也出现了下降,但是同期江瀚新材的现金流还是比较充裕的,下面我们再来分析一下江瀚新材在2023年第三季度的生产状况。

2022年第三季度,这家企业的存货还有2.4亿元。到了2023年第三季度,江瀚新材的存货就降至1.46亿元,同比下降了39%。

因为在报告期内这家企业采购硅烷偶联剂原材料所欠对方的货款,也就是应付票据及账款只有1.28亿元,同比还下降了38%。

再加上同期江瀚新材的销售速度还出现了放缓,所以这些都说明公司存货的下降是管理层在清理库存。

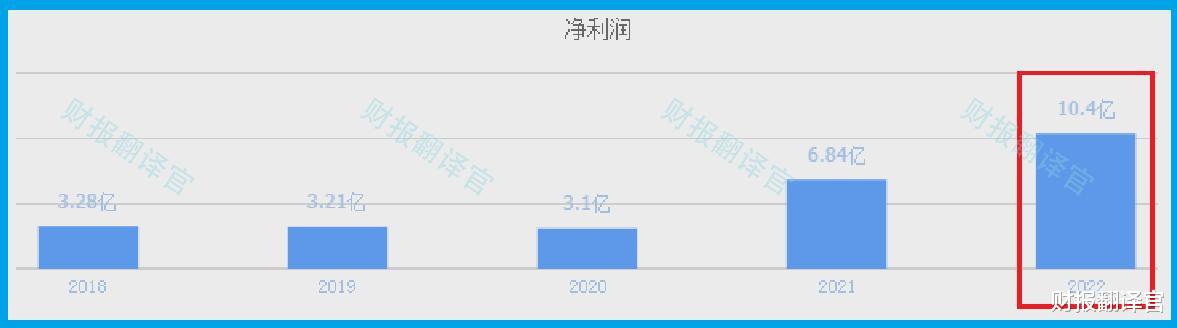

除此之外翻译官还发现,在2022年江瀚新材以10.4亿元的净利润创出了历史新高,而到了2023年这家企业用了三个季度的时间只完成了5.35亿元的净利润,再加上同期公司存货的数量还出现了下降,所以江瀚新材去年净利润增长的概率非常低。

让人感到奇怪的是,虽然这家企业去年第三季度在清理库存,但是同期管理层却在偷偷地扩大产能。

目前,江瀚新材有7个硅烷偶联剂生产项目正在建设中,但是在这家企业的财报中管理层并没有给出这些项目的预计投资总额以及工程进度。

但是通过进一步分析翻译官发现,江瀚新材目前为这7个在建项目已经投入了1.3亿人民币,所以翻译官猜测这些项目的预计投资总额应该在2~3亿元左右。

而同期这家企业的固定资产为3.45亿元,在固定资产中有90%是江瀚新材的现有产能,所以这7个在建工程都能达产的话,这家企业的产能将提高50%~100%。

除此之外翻译官还发现,在去年第三季度,江瀚新材在短期内能拿出来的现金总额,也就是货币资金高达39.38亿元。这说明这些项目对管理层来说不但没有任何资金压力,公司手里的现金还非常充裕。

因为江瀚新材2023年净利润下降的概率非常大,所以我们就不必过多分析了。

而在2024年,如果这7个在建项目都能竣工的话,势必会大幅提高这家企业的生产能力,此时行业风口再能发挥作用,管理层一定会大幅提高硅烷偶联剂存货的数量,而这些新增产能再能被市场消化掉的话,那么江瀚新材今年净利润的增长甚至创出历史新高也将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为江瀚新材能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐江瀚新材这只股票,也没有说江瀚新材公司有多么的好,而是精炼翻译该企业的财报。

用户13xxx51

大解禁来了,就在31号

nia

快去主页看看其他内容吧,真的很难不爱!