200亿助贷谎报持牌

助贷行业,去年杀出了一匹黑马。

这款助贷平台名为“轻花优品”,按照一些媒体与市场传言,其在贷规模已经达到了200亿。

这可不是一个小数字。“在贷”指标可要比累计交易量有价值的多,它是衡量平台整体规模体量的重要指标。这个数字,足可碾压市面上一众二流助贷公司。

横空出世的轻花优品,何许“人”也?信息显示,轻花优品注册商标申请日为2023年10月11日,其运营方为山西华趣科技有限公司,后者成立于2022年11月11日,注册资本2000万。

满打满算,轻花优品运营1年有余。事实上,很长一段时间,轻花优品都名声不显。将轻花优品描绘成横空出世、异军突起并不为过,这也进一步也加深了用户的好奇。

登陆苹果应用商店与华为应用商店,暂时找不到轻花优品APP的身影,这又进一步平添了某种神秘感。

最终笔者在小米应用商城里,找到了轻花优品。在小米商城里,轻花优品APP有几个标签:小额分期贷款平台,持牌金融。

此外,轻花优品官方平台也在拉近自己“持牌者”的底色色。比如,轻花优品自称是专业的金融科技服务品牌,链接消费者与“持牌”金融机构。

但很快,我们发现轻花优品上述介绍存在着某种不实,甚至是虚假宣传。

依据第三方平台天眼查给出的信息,轻花优品与运营方华趣科技旗下并无相关金融牌照。结合轻花优品实际在做的放贷业务,其本质就是一家互联网助贷平台。

当然,轻花优品将自己描述为持牌金融机构也不难理解,无非为了吸引并获取用户信赖。

但将助贷平台伪装成持牌金融机构,在互联网愈发普及的现代社会,这种睁眼说瞎话操作已然不太常见。

这背后是否另有隐情?笔者顺藤摸瓜,终于找到了一些不为人知的蛛丝马迹。

崔丽嘉的放贷新马甲

经查,轻花优品似乎与已故助贷平台新橙优品关系密切。

在轻花优品“申请借钱”的各类授权书中,被授权人包括了华趣科技、厦门益通祥融资担保有限公司以及海南信复融资担保有限公司等多个相关公司。而后两者,都与此前显赫一时的助贷平台新流大数据有着密切关联。

具体来看,2020年11月成立的厦门益通祥融资担保有限公司,控股股东为昆泽(厦门)数字科技有限公司。后者曾用名新流(厦门)数字科技有限公司,更早则是新流大数据科技(厦门)有限公司。

很长一段时间,昆泽(厦门)数字科技有限公司的主要股东便是上海蔚洁信息科技服务有限公司,其公司董事更是大名顶顶的崔丽嘉——她也是新流大数据的法定代表人和创始人。而新流大数据,又是新橙优品的直接操盘者。

从另一担保方海南信复融资担保来看,其控股股东为厦门璟绣网络科技有限公司,这个公司有一核心成员名作沈洲。而沈洲曾是上海蔚捷信息科技有限公司的执行董事兼总经理,这家公司的控股方又是上海蔚洁信息科技服务有限公司。

就这样,轻花优品与新流大数据(新橙优品)以及崔丽嘉勾连到了一起。

此外,按照镭射财经此前报道,轻花优品还与新橙优品某些隐私协议内容,更是一字不差。

不止如此,2023年10月10日,随着龙信小贷被取消小额贷款试点经营资格,其旗下的新橙优品也随之停运。

而也就在新橙优品停运一天后,2023年10月11日,轻花优品商标被注册申请。就这样,在新橙优品落马后,轻花优品实现了无缝衔接。

纵观实控关联人、隐私内容以及无缝衔接的时间关系,业内人士将轻花优品看作是新橙优品的马甲式延续。对于这一点,一些业内人士直言,这早已不是什么秘密。

于是,轻花优品能迅速做大,便能说的通了:借助新橙优品资源与经验,轻花优品实现了快速复制。

这也在某种程度上解释了上文提到轻花优品谎报“持牌”的某种原因,毕竟在此前一定时期内新橙优品的运营方龙信小贷的确具备小额贷款试点经营资格。

但时过境迁,过往的经验与资源可以使用,但金融持牌这种异常严肃的话题却不可胡诌。但无疑,轻花优品误导并欺骗了消费者。

超高利率:从212%到68%

作为新橙优品的某种延续,轻花优品的经营打法处处透露着熟悉感。

欲戴王冠,必承其重。作为继承者,轻花优品延续了新橙优品运营时的巨大争议。

其一,便是借会员费等巧立明目,暗暗推高借款利率。

根据澎湃新闻2024年10月报道,一名用户在轻花优品借款13000元,随后被收取了1299元的会员卡费。据这名用户反馈,轻花优品的会员费开通选项是默认勾选的,且提示非常不明显,自己难以察觉。

一个月后,济南时报旗下媒体称,轻花优品将积分商城变贷款App,通过会员费、融担公司等一系捆绑操作,收取了借款人68%的年化利率。

收受会员费防不胜防的一个重要原因在于,轻花优品不仅不将会员费放在醒目位置,也不会明确告知会员费有多少。但大聪明轻花优品却在“会员说明”加了一条:会员开通后,权益一经领取或购买,不可退货或退款。

黑猫投诉上,轻花优品被控诉最多的便是“凭空多出来“的会员费与担保费,从559元到1099元再到1399元......除了会员费,还有担保费。如一位借款用户直接喊话轻花优品,要求取消担保咨询费1415元。“若将各类费用算进去,轻花优品放贷利率或轻松突破36%红线。”这位借款用户如此表示。

这些动辄上千元的会员费换成利息计,消费者凭空多承担了超10%利率。而投诉者给出的解释也都出奇的一致:他们是在没有勾选此服务的情况下,被“私自扣除”这笔费用。

轻花优品如今所用套路,对新橙优品而言并不陌生。

此前,新橙优品便在合规性争议中退出历史舞台。2019年,北京商报报道新橙优品通过在借款人借贷本金中先行扣除保费的形式变相收取212.71%的高额利息.......

用户背锅:信息泄漏与暴力催收

其实,随着金融利率下行以及助贷行业成熟,整体行业利率都在下调。

也有很多头部助贷平台以及持牌机构,都在主动下调利率。这些平台目的有以规模换市场、以低价增强自身竞争力的考量。但另一现实原因,也是因为技术先进、资质良好、资源众多,具备获取低息贷款的议价能力。

相对而言,轻花优品则不具备样的优势。首先,轻花优品不持牌,影响了议价能力。其次,也是很重要的一项,轻花优品单笔贷款往往涉及两家融担公司主体(所谓“双融担模式”),需支付两份费用,无形之中推高了资金成本。

再加上平台本身还想多赚钱、赚块钱,这就造成了整体利率定价过高。作用到用户身上,则是动辄超过36%的贷款利率。

但实际上,用户需要承担的风险还不止高利润这么简单。

如我们刚刚提到的双融担模式,以及上文我们提到轻花优品“申请借钱”的授权书包含《委托快捷签署授权书》《认证服务协议》《综合授权书》《委托担保申请&个人征信授权》等多份协议,借款人的信息有可能被传递到多个风险平台。这无意中,加大了用户信息泄漏的风险。

尽管国家三令五申,要求网络借款平台要严防用户信息泄漏,但还是屡禁不止。

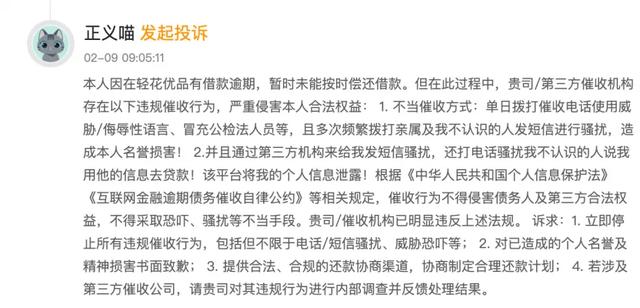

而信息的泄漏的一个最严重后果,便是让暴力催收变得更加简单,尤其是第三方催收机构的参与下。 黑猫投诉上,轻花优品被指摘最多的除了收取高额会员费,便是暴力催收。

用户承担的高利率与信息泄漏,成就了轻花优品的在贷规模与利润狂奔。

但在监管日益趋严的当下,这种牺牲用户权益的经营模式注定不可持续,社会期待着轻花优品做出改变与调整。

来源:闻道商业

作者:应如是

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。