窄众市场的冠军要想更大发展,就必须要把自己变成大众化。

文/每日资本论

突然,“中国丝绸文创第一股”打了一个趔趄。

5月20日,深交所向杭州万事利丝绸文化股份有限公司(下称,万事利)下发年报问询函,提出包括,“最近三年营业收入及扣非后归母净利润波动的具体原因及合理性,是否与行业发展趋势及同行业可比公司不存在重大差异,以及说明分销模式营业收入同比大幅增长的具体原因及合理性等5大类问题,要求在月底前报送材料并对外披露。

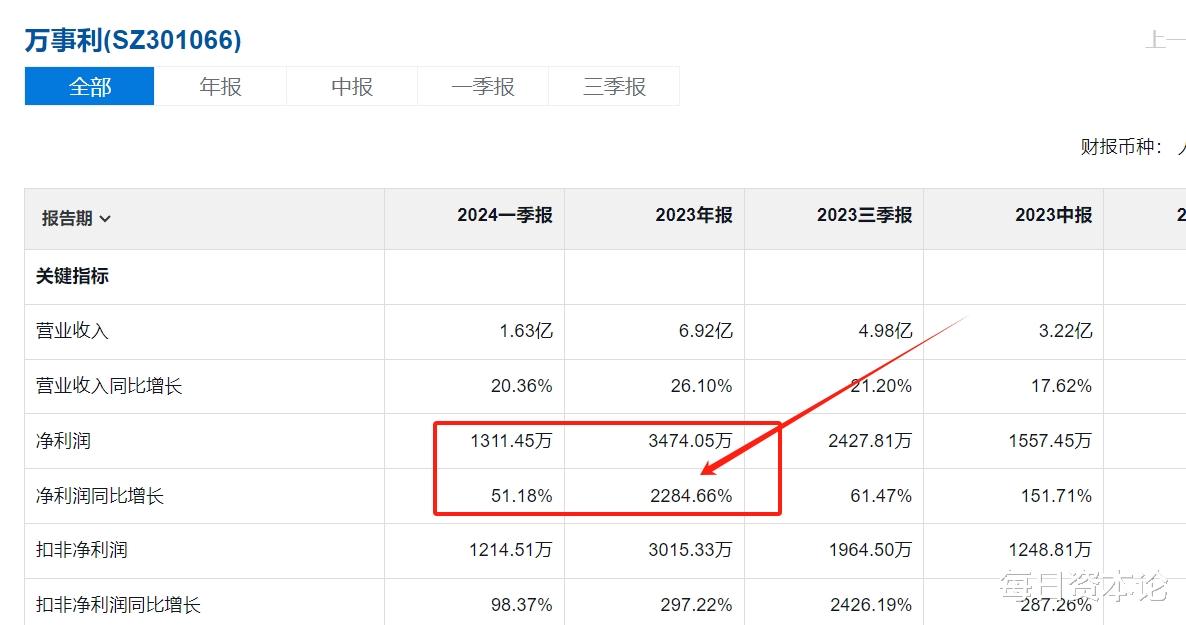

万事利的财报显示,2023年,其净利润3474.05万元,同比暴增2284.66%,扭亏为盈;营收为6.92亿元,同比增长26.1%。而且这种快速增长的势头还在持续——2024年一季度,其净利润为1311.45万元,同比增长51.18%;营收1.63亿元,同比增长20.36%。

“每日资本论”梳理财报发现,万事利的2284.66%同比增长,排在沪深A股上市公司净利润同比增长第十一位,更为重要的是,它也是沪深A股净利润同比增长前15位中,仅有的两家营收同比、季度环比,净利润同比、季度环比都是翻红的之一。

或许由于近期业绩持续表现不错,部分二级市场的投资者对万事利抱有了不小的希望,因此也迫切想知道万事利怎么回复,在股吧里留言道:“就问下业绩有没有造假,请正面回答深交所的问询函?”还有投资者似乎更有针对性地提出了问题:“这个问询函,最关键的是分销商和加盟商共1.3几亿的利润有水分。”

网友的话或许有点偏激,但万事利还能持续增长,并由此带动其在二级市场的精彩表现,确实也是诸多关心万事利发展的投资者心声。

万事利在国内丝绸界那是赫赫有名。万事利前身可追溯到成立于1975年的杭州笕桥绸厂,其技术源于南宋丝绸世家沈家大户,现实际控股人为创始人沈爱琴的女儿屠红燕,控股40.50%为第一大股东。

1990年代,杭州曾有300多家丝绸厂,而越南、印度等国也在丝绸领域跟中国争夺市场份额,万事利能重围中脱颖而出也足见其实力。1999年,万事利成为中国丝绸业内第一家驰名商标。2008年,万事利的产品成为北京奥运会特许供应商品。2021年9月22日,万事利成功在创业板上市,每股发行价5.24元。

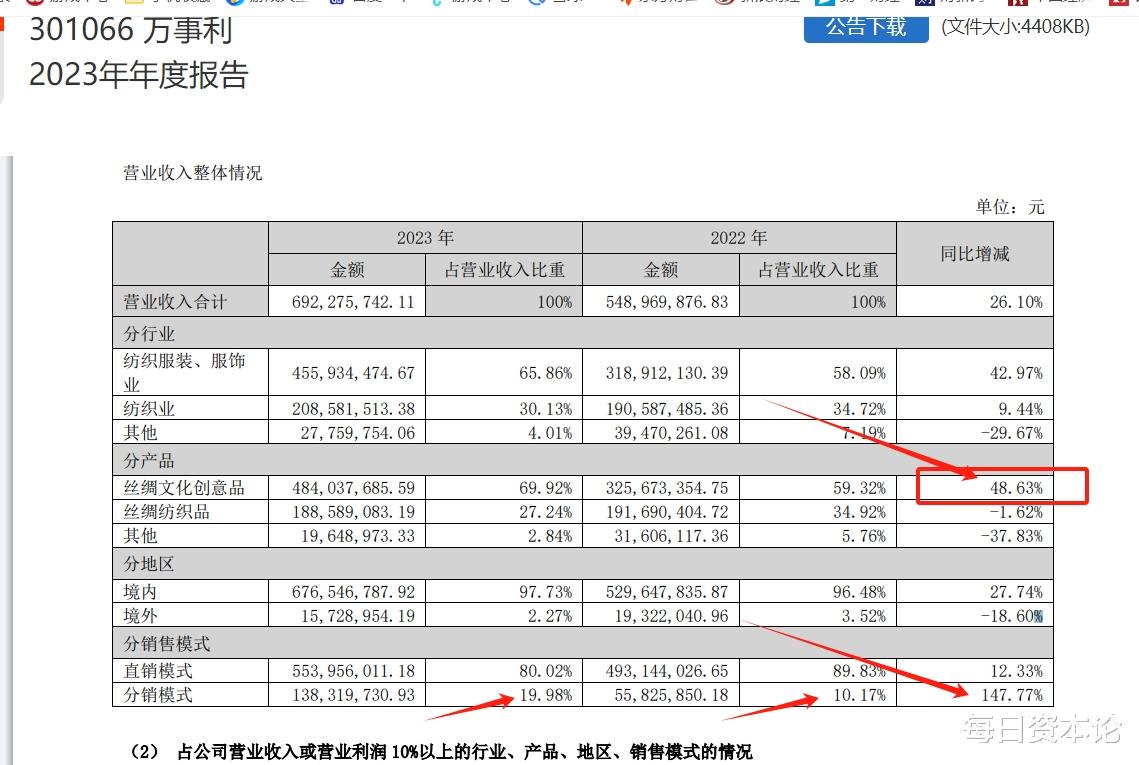

万事利的业务主要分为两大板块,丝绸纺织制品和丝绸文化创意品。“每日资本论”梳理万事利2023年年报很容易发现几个核心数据:2023年,其丝绸文化创意品营收占比69.92%,同比大增48.63%;而丝绸纺织品营收占比为27.24%,同比减少1.62%。其他,营收占比2.84%,同比大跌37.83%。

也就是说,2023年万事利营收主力是丝绸文化创意品。

注意,2023年万事利直销模式营收占比为80.02%,同比上升12.33%;分销模式营收占比为19.98%,同比大增147.77%。简单说,营收主要靠直销,但分销模式增长迅猛,有望进一步扩大营收占比。

重点来了。万事利在财报中明确表示,“公司丝绸纺织制品的销售模式均为直销,丝绸文化创意品的销售模式分为直销和分销两类。”分销模式包括了加盟商、经销商、代理商,同时,分销销售的毛利率为53.07%,略次于线上销售。

这就牵扯到一个核心话题,分销到底有无问题?

早在2021年3月19日,就有相关媒体报道过对万事利分销的问题。据万事利的招股书显示,截至2020年6月末,万事利丝绸加盟商合计36家、加盟店合计41家,其中杭州地区加盟商合计27家,占比超过70%。此外,报告期内与万事利合作过的经销商合计303家,代销商合计27家。

而有一家叫浙江优集供应链管理有限公司成立于2016年11月,招股书披露,万事利与该代销商存在多个主体合作,初次合作的时间为2015年9月,合作企业为浙江集商网络科技有限公司。集商网络成立于2015年4月,2019年8月企业注销。企业存续经营期间存在行政处罚。经过调查发现,2016年10月集商网络因涉嫌虚假宣传被处以15000元罚款的行政处罚,2017年5月集商网络又因违反禁止传销条例案,被罚没9584106.85元。

因此,被质疑万事利是否默认授权经销商以传销模式来销售。

事实上,对于界定分销与传销的区别,都有比较清晰的界定。首先是分级不能超过三级,三级以上即界定为传销。其次,还要从货的逻辑、钱的逻辑、入门费、拉人头、多层次计酬、产品价格与价值背离程度等多维度来进行界定,以免误判。

公允地讲,关于万事利分销模式是否存在问题,尚未有明确的报道或者是官方消息。但最起码在IPO时,相关监管部门应该进行过审核,不用过于担心。不过,若有其他情况,则另当别论。

单从数字层面,有几个点需要注意。首先是应收账款较高的问题。2024年一季度,万事利的应收账款为8844.15万元,是当季净利的2倍多。而且,这还是从2021年其上市之后逐年有所降低的结果。其次是存货数值也比较高。2024年一季度,其存货为1.53亿元。2023年存货为1.57亿元。

但对于万事利2023年和2024年一季度净利大幅增长,若没有水分,那么从数字层面是值得祝贺。对比2023年和2022年,以及2024年一季度和2023年一度的销售费用、管理费、研发费用、投资收益、收到的税费返还等数值来看,销售费用这块的支出都有明显的增加,而其他大部分指标的变化都不大。

这也从一个层面说明,万事利业绩向好,是在销售方面投入了人力、财力和物力,是一个正向的逻辑。

值得一提的是,从2023年四个季度的净利润同比增长来看,2024年一季度万事利的净利润虽然同比还在快速增长,但也有放缓趋势。姑且理解为基数变大的缘故。若万事利今年持续这种增长态势,那么其2024年的年报也将比较好看。

问题是,万事利如何才能继续保持高速增长?

从业务板块来看,万事利的丝绸制品天花板已经显现。若想破局,除了进一步拓展国内市场外,让更多的年轻人愿意掏腰包购买丝绸产品外,更应该多将战略锁定在海外市场,形成国内国外两条腿走路,甚至海外市场反哺国内市场。

若做到这一点,万事利除了在销售方面下功夫,真的需要在丝绸制品上面推陈出新。既然原有的丝绸制品天花板已经触手可及,那么不妨胆子大一些,仔细考察一下中东、俄罗斯、南美等市场,从中低端海外市场入手逐步占领欧美市场的丝绸制品的高地。

同步,让万事利的业绩更具想象力,更要看万事利在丝绸文化创意品方面的拓展。前面已经分析了这块的业务增长较快,而且毛利率很高。介于此,是否加大研发力度,打造更多且更具性价比的丝绸文化创意产品。

如此,这家窄众市场的龙头企业在二级市场也就“万事利”了。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】