据国家能源局统计,2024年1-6月份光伏新增装机102.48GW,同比增长30.7%, 7月份新增装机预计与6月持平。

数据来源:公开数据整理

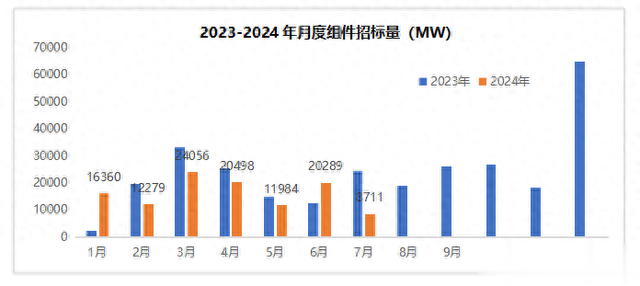

2024年7月招标量约8.7GW,环比6月下降57%,同比下降64%;1-7月组件招标量累计114GW,较去年同期下降15%。近期主要央企能源集团的集采阶段性告一段落,导致7月招标量有所下降,但随着三季度末大基地项目开始明显加速,预计8-9月份招标量将有所回升。

数据来源:公开数据整理

7月份招标中以广州发展、河北交投德耀能源、国网、国家能源集团和中国电建的招标为主,共计约6GW,TOP5占比69%,

其中广州发展招标规模最大,共分为3个标段,均要求TOPCon/HJT或BC技术, BC组件已纳入大容量集采,鉴于BC组件的性能高于其他N型产品,此次招标在组件功率衰减方面对BC组件提出了更高的要求,具体要求如下:

产品/衰减

首年

2年

3年

第一年后依次衰减

30年

N型组件

≤1%

≤1.4%

≤1.8%

0.4%

≤12.6%

BC组件

≤1%

≤1.35%

≤1.7%

0.35%

≤11.15%

截至目前,除广州发展外,8月15日,华能集团2024年光伏组件(第二批)框架协议采购招标公布,本次框架协议预估采购总容量15GW,分3个标段:N型双面双玻组件13.5GW、HJT组件0.5GW、BC组件1GW;其中N型 和 BC标段组件宽度要求为1134mm,超大版型(1303mm宽度)组件不允许投标,使用210*210mm尺寸电池的组件亦不允许投标;可见面对行业同质化产品低价竞争,央企能源集团对于光伏组件的可靠性和高品质要求反而更高,不仅对于超大版型组件存有疑虑,同时也希望通过新技术高效组件的应用给电站带来升级。

数据来源:公开数据整理

1-7月累计招标量中,中核和华电招标量超过10GW,三峡、国家能源集团、中石油、雅砻江流域水电开发及中国煤炭招标量均超过5GW。

数据来源:公开数据整理,包括2024年7月1日-7月31日公布中标候选人的项目

据不完全统计,7月份,共有12.8GW光伏组件招标项目公布中标候选人,其中晶澳、天合和隆基位列前三位。涉及的大规模采购主要有雅砻江流域水电开发有限公司5.115GW光伏组件集采招标、古尔班通古特沙漠基地项目(皖能奇台80万千瓦光伏部分)N型光伏组件采购和国能(大柴旦)光伏发电有限公司645MW光伏组件招标;英利因为雅砻江集采项目和中国电建中南院两大项目(曼恩、八角亭茶光互补发电项目)的中标,首次进入前五。

数据来源:公开数据整理,包括2024年1月-7月公布中标候选人的项目

2024年1-7月,共有238GW光伏组件招标项目公布中标候选人(包括2023年招标,2024年公示的项目),其中仅入围的项目149GW,明确各厂商中标规模的项目89W。在明确中标规模的项目中,隆基、通威、晶澳中标规模位列三甲,累计中标规模36.7GW、占比41%,头部厂商领先优势明显。

数据来源:公开信息整理

7月23日,中国电建集团中南勘测设计研究院有限公司曼恩茶光互补发电项目和八角亭茶光互补发电项目光伏组件采购结果公布,英利能源发展有限公司(简称英利)成功中标!继雅砻江水电2024年度光伏组件集采中标后,短短两天内,英利接连中标三个项目,规模总计达1.14GW!

2024年7月,投标价格持续下行,N型组件投标均价为0.783元/W,较6月份的0.821元/W下降4.6%;近期已经出现低于0.75元/W的报价,行业内卷持续升级。

从7月招投标整体来看,招标量由于招标节奏问题出现阶段性下滑,投标价格持续下行;当前光伏组件价格位于低位,处于“跌无可跌”的状态,几乎全行业均处于亏损状态,业内已有多条产线关停,新扩产能停摆;下半年随着产能的逐渐出清和集中式项目需求的逐渐拉动,或将回暖;从技术要求上来看,高功率、低衰减和高可靠性依然是业主的主要诉求;BC组件的首次大规模招标,体现了行业对先进产能的需求,随着对BC技术及特性的进一步了解,预计将会在更多的集采招标中体现。