@科技新知 原创作者丨樱木 编辑丨蕨影

身陷仲裁风波的Kimi创始人杨植麟,似乎在用自己的方式挽回着公众形象。

11月16日,杨植麟对外发布了一款数学模型k0-math,并声称对标OpenAI o1系列,主打深入思考。在发布会中杨植麟化身技术讲解者,从各个方面展现k0-math的能力。连续两个月,Kimi仿佛被摁下了加速键,不断提升着性能和产品力。

杨植麟意图释放的信息简单直接:Kimi在技术上仍旧处于领先,而其背后想要暗示的是获得资本的持续信任。单从资本的角度来看,Kimi的牌桌上已经有了多个大厂的身影。

进入2024年,杨植麟似乎一直在坐过山车,3月Kimi凭借着长文本能力快速出圈,访问量月环比增长率达321.58%,甚至一度火到宕机。在巅峰没有待太久。随即4月传出杨植麟套现4000万美金,随后公司虽极力辟谣,但似乎Kimi与资本的纠缠开始展露端倪。5月,阿里披露财报显示,向月之暗面投资约8亿美元,购入36%的股权。8月,另一大厂腾讯入局,帮助Kimi完成b轮融资。

光环之下,杨植麟并不缺乏子弹,但光鲜背后的纷争自此开始加速。

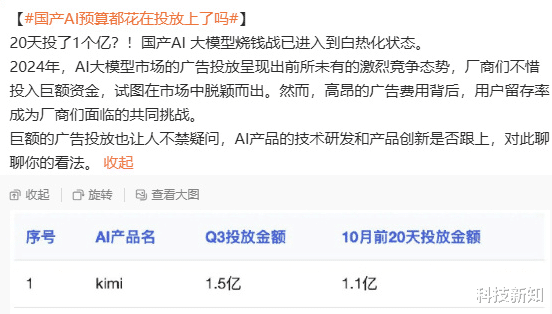

10月,Kimi因20天烧钱1个亿登上热搜,舆论指向Kimi并没有追求技术突破,一心只想做用户增长而被诟病。随后,大厂加持下的估值飙升,引发出了创始人团队的仲裁风波,又一次让Kimi和杨植麟成了舆论漩涡的中心。

当然麻烦还不止这些,在业务层面上,在最新的报道中,杨植麟砍掉多元发展,从多产品回归Kimi,也成了他亲口承认的近年来最大的教训。“砍业务本质上也是在控制人数。这几个大模型创业公司里,我们始终保持人数最少,始终保持卡和人的比例最高,我觉得这个是非常关键的。”

杨植麟已经足够谨慎小心,但在高速的行业发展,以及错综复杂的资本局面下,似乎看起来仍然力不从心。行业路线摇摆、股权纷争、管理路线、资本博弈,似乎都在成为影响公司发展的变量。

言必称AGI的创始人们,也在技术理想与商业现实之中,不断挣扎。多年前的共享单车大败局,已经告诉了创业者,大厂与资本在技术变革进入到平缓期,开始讲究效率之时,对于初创企业的影响与争夺,将重新变得激烈。

在竞争更为激烈的海外,一大批AI初创企业,正在面临资金链断裂,以及被收编的命运。而对于国内的玩家来说,是一个警示。Kimi无疑在走钢丝,至于能否成功上岸,当下似乎还在迷雾之中。

淘汰赛加速,Kimi打不擅长的仗

进入2024年,AI赛道已经开始走向了明显的分歧,在英伟达不断刷新新高,以及大厂盈利开始兑现之时,一大批曾经AI创业的明星企业,正在面临危机。

大名鼎鼎的stability AI靠文生图模型风靡一时,累计融资3.2亿美元,一度陷入核心研发跑路、资金困难、四处卖身的窘境,直到前Facebook总裁注资输血才得以缓解;在2017年的D轮中估值达到18亿美元的Afiniti,近日申请破产保护;已经E轮估值达10亿美金的垂直AI医疗独角兽Forward health,近期突然宣布停止运营。

曾经的明星创业公司,在初期的光鲜之后,纷纷陷入到了商业化困境之中。技术突破带来的吸引力,正在被市场不断的考验着。更为残酷的是,从终局的角度而言,即便明星公司被收购,溢价也相当有限。

“Inflection曾是一个独角兽企业,微软投了差不多15亿美金。最近,他们整个团队基本都被微软挖走了。3万亿美金市值的微软,去收购一家企业,只给了投资人一个本金加利息的退出回报。”知名投资人朱啸虎在近日说道。

激烈的淘汰赛,让商业化能力成了当下AI公司的主要叙事。回到Kimi本身,商业化压力似乎从未停止,

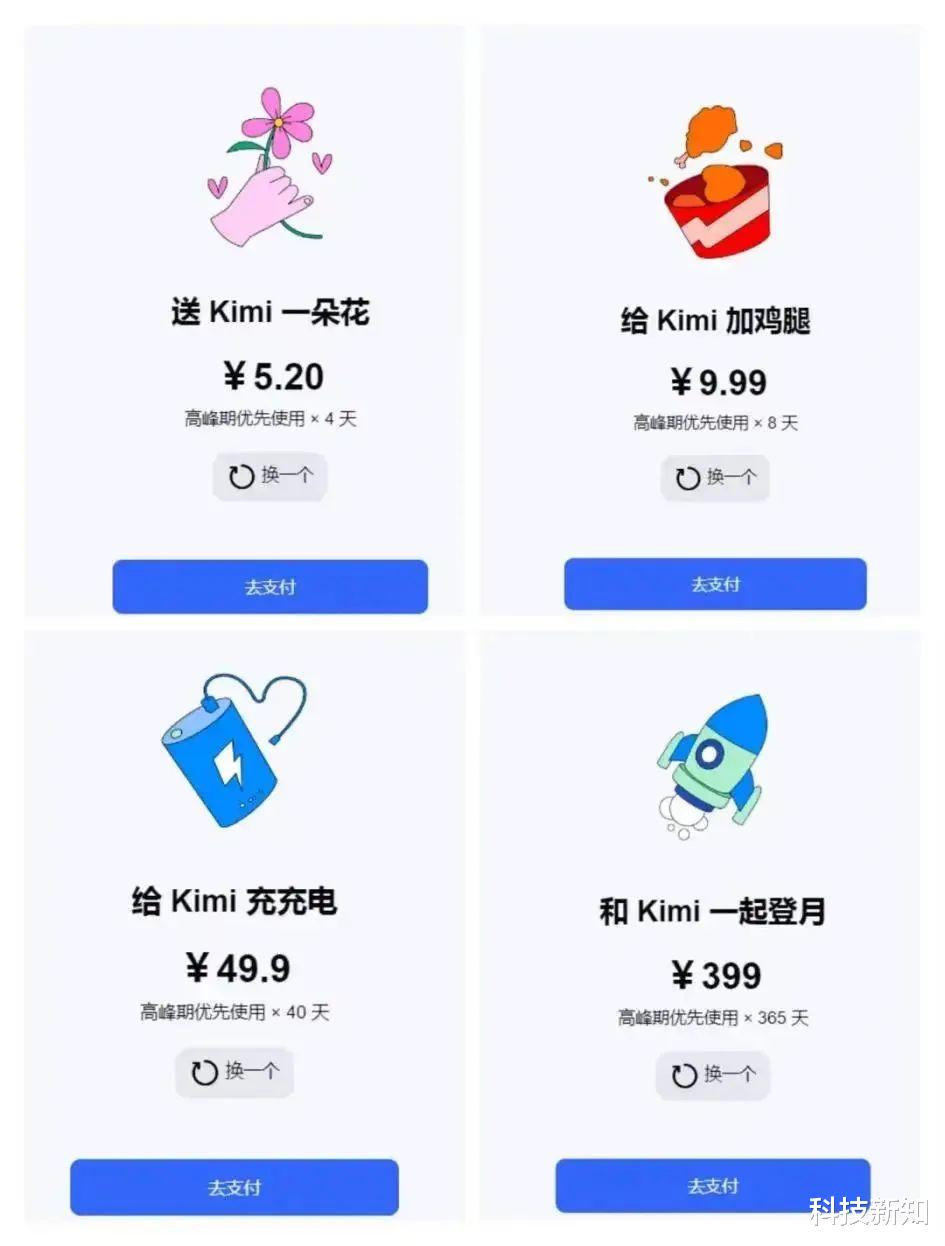

在今年,Kimi先后进行了多重商业化尝试,5月,Kimi推出打赏功能,用户可支付5.20元至399元不等的金额购买礼物,从而获取不同的高峰期优先使用时长。7月8日,Kimi上线了浏览器插件,试图通过丰富应用场景,进而探索潜在的商业化机会。8月,Kimi发布了企业级API,主要面向具有一定规模化业务的企业,为对稳定性要求更高的大企业客户提供API服务,根据媒体报道显示,这是 Kimi从专注ToC应用,变为同时兼顾 ToB 业务的一个关键信号。

但从结果来看,这些尝试短期难以支撑企业的发展。而造血能力不足的Kimi随即改变策略,开始寻求增长。于是,就有了花大笔预算砸广告来拉新、留存,从近日的表态来看,杨植麟声称Kimi月活达到3600万+。这一组数字似乎还是让市场看出,AI赛道特别是Kimi对当下互联网生态的颠覆性。

商业化与增长的不及预期,仿佛向下的螺旋,持续困扰着Kimi。而仲裁风波的出现,似乎也从侧面反映出了,资本市场对于这家公司的焦虑。有行业人士猜测,大厂的先后入局某种程度上来说,体现出了创始人试图制衡股东的策略,这也就意味着,Kimi近一年以来的发展,似乎难以达到预期。

如何跳出ofo式弃子命运?

同样是顶尖名校的创业新星,同样是热门赛道的快速崛起,同样是大厂资本的权力博弈,今天Kimi与杨植麟的困境,似乎可以从多年前ofo与戴威身上找到相似的影子。而这样的困境,只需要一根引线,就能被点燃。

从技术路线来看,当今的AI虽然在高速发展过程之中,但单从国内大模型企业来看,差距正在被拉齐。

以Kimi最引以为傲的长文本能力来说,3月,阿里就宣布通义千问开放 1000 万字长文本能力,用户可通过通义千问网站和APP快速读研报、分析财报、读科研论文、研判案情、读医疗报告、解读法律条文等。同样在3月,360 宣布360智脑正式内测500万字长文本处理功能,并即将入驻360AI浏览器4月,百度文心一言开放200 万- 500万的长文本能力。

而无论是Kimi探索版,或者是k0-math现在都处于测试状态,很难大规模应用。技术没有关键性突破,等待Kimi的必然是更为激烈的效率之争。

商业化诉求在今后,很可能成为Kimi寻求突破的主要方向,但杨植麟是否擅长关于商业化效率管理,从当前的报道来看,好消息是杨植麟已然意识到这个方向上的重要性,在采访中曾提到,“砍业务本质上也是在控制人数。这几个大模型创业公司里,我们始终保持人数最少,始终保持卡和人的比例最高,我觉得这个是非常关键的。”

而除了技术没有突出特点之外,Kimi与当年ofo类似的是,大厂作为资方,自身也有相关的业务,无论是阿里的通义还是腾讯的混元,从某种程度而言都是与Kimi竞争的关系。大厂基于FOMO(害怕错过)选择多条线下注,饱和进攻,但如果赛道进入到完全效率竞争时,作为大股东,很容易向合并投下赞成票。

而另一方面,越来越复杂的股权,以及多个大厂介入,很容易让Kimi整体的发展陷入到变形之中,从2024年来看,这种变形已经初见端倪。

在3月初的采访之中,杨植麟曾经谈到自身对于组织形态、以及AGI路线有着自己的理解,其中谈到了如兼顾tob和toc、国际化、类GPT-4等方向,但到了11月时的公开对外发声时,谈到现在核心任务对于Kimi来说,就是提升留存率。当然,行业的快速发展,使得作为技术跟随者来说,Kimi更多地展现出,是高效的模仿能力,但不难看出,当下的目标,已然与几个月前大相径庭。

技术路线的逐渐拉平、资本方的博弈,以及目标与方向的挑战,都让Kimi看起来疲惫且挣扎。

金沙江创投创始合伙人朱啸虎,在近日的表态中提到“美国一线大模型公司中,前面四家确实融了很多钱,而且每一家都抱了大腿。而美国二线大模型公司,今年或许还有收购团队价值,明年可能就毫无价值了。”而在我国,情况似乎更加复杂,Kimi虽说眼前抱上了两条大腿,但没有良性商业模式的持续输血,而大腿之上还有自身的子公司,竞争似乎没有变得容易,反而更加困难。

是否会成为ofo式的大厂弃子,现在而言,还为时尚早,但有一些问题,杨植麟却需要明确的答案。

杨植麟必须回答的难题

在技术上来看,杨植麟是当之无愧的天才,不仅是顶尖名校出身,并且在谷歌工作,同时,曾与图灵奖获得者合发论文,这对于一个90后而言,显然已经非常出众。

但在商业方面,杨植麟到目前为止,似乎并未展现出其作为独角兽企业创始人的在商业上的决断,而这一点似乎正在成为阻碍Kimi继续高速发展的关键。

从数据来看,Kimi在初期的爆发之后,不断在被豆包等竞品围剿。

公开数据显示,5月上线以来,豆包连续数月一直占据App Store免费榜的前列位置,6月更是长达一个月霸占榜首。即便到10月,豆包也仍排在第四。豆包可以说在短时间内迅速吸引了海量用户。

不仅是豆包,同为大模型初创公司的 MiniMax也在迎来爆发。从9月以来,旗下AI智能助手——海螺AI的数据出现爆发式增长,月访问量翻了超过8倍,月活用户接近500万。

在有限的条件上,打出爆款是杨植麟不擅长做的事情,但豆包们无形中,放大了Kimi的这一缺点。

Kimi打出的牌更多的还是偏向于技术,从国庆假期不休息赶工出的Kimi探索版与新推出的k0-math来看,确实做到了与主流大模型之间的差异化。Kimi探索版的用户体验,从多个平台的反馈来看,积极观点较多,而其搜索量据业内人士分析,也达到了普通版的10倍。但每天仅有5次的使用频次,以及并不便捷的使用方法,似乎都指向了,公司仍然没有做好大规模推向市场的准备。

而k0-math,对于Kimi而言则更像是展现其快速模仿能力的“秀肌肉”产品。所以,总结来看,两者似乎都很难与有大厂赋能的豆包来抗衡。

杨植麟该如何打好一场大模型的产品战,已经成了他无法逃避的问题。

而另一方面,对于内部来看,无论是资本的仲裁风波,还是大厂的权力博弈,都正在逐渐成了Kimi需要协调的问题。

在当下的市场背景来看,国产AI赛道,仍处于红利期,融资的顺畅程度,仍具有持续性。但尽管如此,技术与商业的平衡,仍然是一道难解的谜题,今年已经融资两轮,估值达到33亿美金的Kimi,从营收来看,依然难以自我造血。在未来需要更多资金支持的Kimi,该如何回答以上难题呢?技术的可能性,可以通过后发优势弥补,那么商业化的能力,该如何证明呢?

对于走钢丝的Kimi来说,似乎依旧不明朗。