。。。

前段时间,华尔街知名投行摩根士丹利,发布了关于2025年中国经济展望的分析报告。

内容涉及GDP增长、房地产、人民币汇率、人民币利率,以及美国对华关税,如何打破通缩等六个方面,其核心要点梳理如下:

1、关于GDP增长:预测2025年GDP增速放缓至4%,名义GDP增速下降至3%,均低于市场预期。

尽管政策已经转向,但持续的通缩压力和美国关税风险将会继续使得中国经济承压。

考虑到决策层打破思维定式仍需时日,预计第二轮政策刺激将依旧是温和的,且仍以供给侧为主。第二轮增量政策中,约三分之一投向消费(充实社保)和房地产去库存,其余部分仍将支持基建和制造业投资。

2、关于房地产:预测2025年房地产销售还会继续下行10%左右,地产投资下跌大概9%左右。

虽然最新一轮的宽松政策已经带动了主要城市房地产销售的回暖,但考虑到房地产行业面临的根本问题仍未解决,包括库存高企,房价相对居民收入和租金回报率偏高,以及一些房地产商持续存在的信用风险,认为最近出现的“小阳春”将是暂时的。

去库存最好的办法还是政府收储,但初期的房地产收储或将是温和的,目前的房地产去库存政策仍然强调“市场化的机制”,同时也未能解决地方国企和房地产商之间存在的激励不相容的问题。

因此,2025年会继续探底,2026年才会有所改善。

3、关于人民币汇率:预测人民币汇率将继续走软,美元对RMB汇率,2025年年底将达到7.6,2026年底达到7.75。

美国很可能最早于2025年一季度宣布全部的关税计划,并于2025年和2026年的两年内分批执行。其对市场情绪的冲击,很可能导致人民币在2025年第一季度和第二季度内提前贬值。

分析认为,央行或根据需要通过加强人民币定价中的逆周期调节因子以及资本管控来减缓人民币的贬值速度,可能选择更温和的人民币贬值节奏来抵消部分关税影响。

在此背景下,分析认为美元兑人民币汇率将于2025年底达到7.60,在2026年底达到7.75,较当前水平累计贬值大约7%。

4、关于人民币利率:2025年一季度利率进一步下调40个基点,并进一步降准25至50个基点。

持续的通缩之下,中国的实际利率一直停留在高企的水平,这意味未来央行需要进一步降低政策利率,货币政策将保持适度宽松来配合财政政策。

预测2025年一季度末,7天逆回购利率将进一步下降40个基点到1.1%,之后维持此水平,一直到2026年二季度。同时,预测2025年进一步降准25至50个基点。

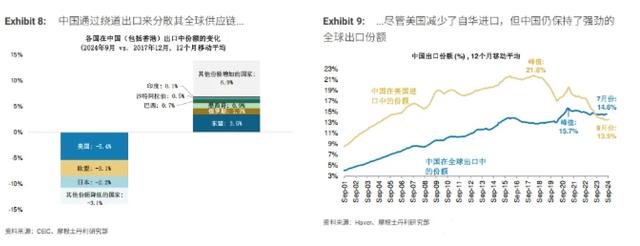

5、关于美国对华关税:预计2025年加征15%,到年底有效关税将达到26%;2026年加征10%,有效关税将达到36%。

分析认为,虽然这次美国加征关税幅度比特朗普上一个任期更大,但对中国的影响反而没这么上一次的大,原因是过去几年间,中国已经重塑了自身的供应链,对中美两国的贸易摩擦已经做了准备。

虽然美国减少了对华的进口,但中国在全球的出口份额比较稳健。中国的出口份额中,2018年美国的占比高达21.8%,2024年美国占比已下降至13.5%,下降幅度达到8.3个百分点,但中国占全球出口份额的比例只是从15.7%降到了13.5%,下降幅度只有2.2个百分点。

6、关于通缩问题:认为需要采取“助力房地产去库存、社会福利改革、加大生育补贴”等措施,才能更有效打破通缩。

房地产去库存方面,目前所有城市二手房库存大概是2300万套,而现在一年的销量只有600万套左右,即使不算在建工程,光去现在库存的周期就需要4年左右,三四线城市的库存压力尤其大。

已经推出的100万套城中村改造计划,通过政策性银行贷款和专项债券发行来为货币化安置提供资金,估计总的资金需求为2至3万亿人民币。如果这项计划被前置,则可以加快房地产去库存并带动相关领域消费,如家具、家电等。

社会福利改革方面,主要是指增加社保支出,比如可以减免个人社保缴费2至3年。分析指出,若减免50%的社保缴费,每年刚能够增加家庭可支配收入2至3万亿元人民币。

额

老美有些人太看得起自己了。