作者:Jeffrey Young

“就业报告疲软到足以让美联储在12月实施其计划中的降息。我们认为2025年的平均利率将低于市场预测。”

- 纽约时间2024年12月9日上午9:46。

深数宏观(DeepMacro)核心观点上周的重要事件是美国11月份的劳动力报告。我们此前的预测低于共识预期,因此我们预计美国利率会因该消息而下降。虽然数据高于我们的预期,但利率还是下降了。我们认为这支持了以下观点:自下而上的“大数据”信息继续指向劳动力市场逐渐放缓。

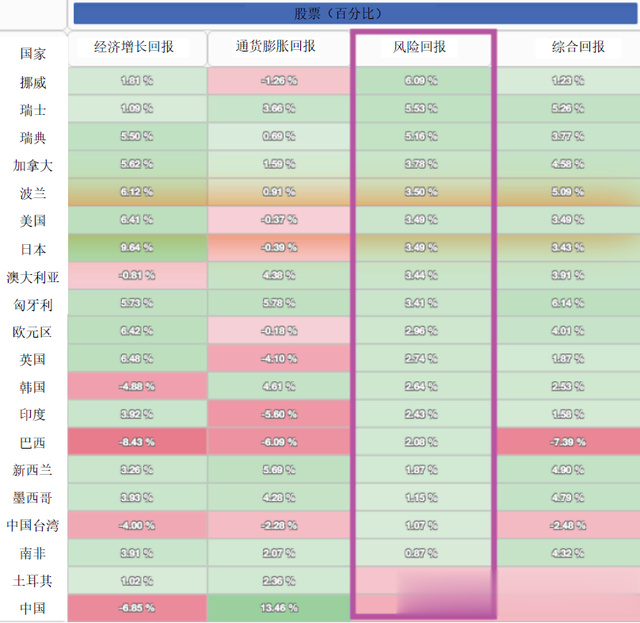

美国利率将比市场预期下降更多。我们觉得劳动力报告偏鸽派(https://beta.deepmacro.com/interest-rate-strategy/GTN)。继续做多美元(https://beta.deepmacro.com/fx-strategy)。全球风险状况仍然支持几乎所有主要的全球股票市场(见图 1a 中的粉色框)(https://beta.deepmacro.com/quadrants)。图1a. 全球股票,基于因子相角的预期 1 个月回报(风险因子暴露以粉色框框出),2024 年 12 月 4日(百分比)

来源:深数宏观(DeepMacro)

经济增长与通货膨胀:工会开始罢工……针对他们自己的工会美国经济增长正在放缓,但通胀似乎仍然很高,而且还在上升。为什么?

关于经济增长,我们将上周五的劳动力报告解读为负面。总体非农就业数据轻松超过我们的预期,也略微超出了市场预期。但过去两个月的平均水平(剔除罢工和风暴造成的扭曲)仅为+13.2万(而我们对这两个月预测的平均数为+13.5万)。这差不多足以防止失业率上升,但仅此而已。此外,如果我们看看经济中的所有工人收入(工人*每周工作小时数*平均每小时工资),并按CPI进行平减,增长率放缓至年同比2.0%(与2023年4月以来的最低增长率相同)。在总收入的这四个组成部分中:

工人的增长放缓(同比下降至1.4%)。每周工作时间略有减少(每周 34.3 小时)。平均每小时工资 (AHE) 保持稳定(年同比4.0%)。CPI有所加速。换句话说,除平均每小时工资 (AHE)外,其他所有指标都对实际工人总收入增长产生了一定的负面影响。

在通货膨胀方面,一件轶事可能比总体数据更能说明问题。代表美国汽车工人联合会(UAW) 员工的工会成员举行罢工,针对……美国汽车工人联合会(UAW)!

“本周,劳动力动态的讽刺性达到了新的高度,代表美国汽车工人联合会(UAW)员工的美国汽车工人联合会(UAW)员工联合会举行罢工,针对自己的领导层。他们的要求是什么?美国汽车工人联合会(UAW)为福特和通用等主要汽车制造商的普通员工提供的工作保障和保护。员工联合会指控存在恶意谈判和报复,强调“分层”就业制度,这也是美国汽车工人联合会(UAW)最近在针对三大汽车制造商的历史性罢工中争取消除的条件。更令人费解的是,据报道,美国汽车工人联合会(UAW)的领导层停发了罢工工人的工资,此举与公司经常受到批评的做法如出一辙。”

问题是,失业率长期处于低位,劳动力变得更加激进。这结合了缺乏可用的工人,以及越来越多的劳动力认为,通过更激进地行动,可以获得更大的收益。

代表为美国汽车工人联合会 (UAW)工作的员工的工会工作人员正在对美国汽车工人联合会(UAW)进行罢工。重要的不仅仅是失业率的低水平。失业率低的时间长短才是关键。我们喜欢的文章:

《美国汽车工人联合会(UAW)组织者对美国汽车工人联合会(UAW)发起罢工》(https://www.youtube.com/watch?v=K0VrpItDb60)

图 2a. 美国汽车工人联合会(UAW)工人罢工,2023 年

来源:https://uaw.org/new-uaw-video-marks-anniversary-of-historic-stand-up-strike-against-big-three-automakers-and-significant-victories-since/

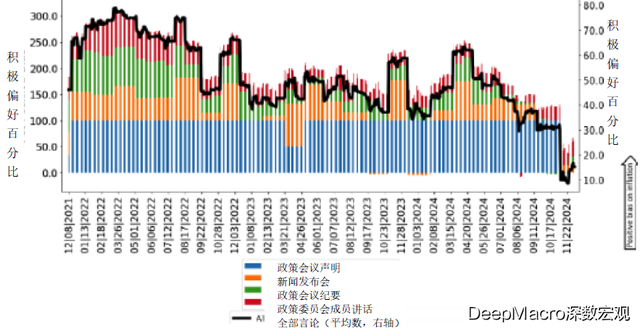

央行:美联储不必要降息,但会降息我们认为美联储降息没有必要(经济状况良好)或不建议(通胀率高于目标且正在加速,劳动力市场的降温并未抑制工资增长)。但美联储正在关注过去两个月的平均就业增长较低(平均每月13.2万)和失业率略有上升。美联储早期大幅降息的既定目标是先发制人,防止失业率进一步上升。因此,看起来 12 月 18 日的联邦公开市场委员会会议上降息已经是板上钉钉的事了。

那之后呢?深数宏观(DeepMacro)短期利率-1(STR-1)模型预测2年期掉期利率,这是未来两年联邦基金平均利率的合理近似值。STR-1预测,2年期掉期利率(目前为 3.92%)将在三个月内降至3.64%,这比市场远期的3.81%更为激进。实际上,STR-1的预期路径几乎和联邦公开市场委员会在9月18日会议后公布的点阵图的“中位数”路径一致。如果美联储在即将召开的会议上降息25个基点(至区间上限的4.50%),并沿着直线路径在2025年12月之前达到3.4%的“点”,在2026年12月之前达到2.9%的点,那么未来两年的平均基金利率将为……3.65%。因此,STR-1基本上高于美联储 9 月份的利率,低于市场目前的利率。

自9月份的联邦公开市场委员会会议以来,利率普遍高于会议召开时的利率。9月17日,2 年期美国国债利率为3.61%,在9月24日跌至 3.53% 的低点,但此后有所上升(目前为 4.10%,10月22日达到 4.37% 的峰值)。因此,自10月初至10月中旬以来,STR-1在未来两年的平均值一直与市场背道而驰。如上所述,我们认为这些降息没有必要。但它们似乎与美联储对数据的反应一致。

美联储对通胀的偏好已经降至较低水平——即使最近略有上升。美联储可能在 12 月降息,并制定低于市场当前贴现的路线。我们喜欢的文章:

没人会感到惊讶,但现在已经出炉:《特朗普告诉 NBC,他没有计划罢免美联储主席鲍威尔》(https://www.bloomberg.com/news/articles/2024-12-08/trump-says-on-nbc-he-has-no-plans-to-replace-powell-as-fed-chair)

这还没有定论:《鲍威尔表示美联储可以稍微谨慎一点》(https://www.reuters.com/markets/us/powell-remarks-watched-sign-pushback-or-support-fed-rate-cut-2024-12-04/),《亚特兰大联邦储备银行行长博斯蒂克为 12 月利率决定保留“选择权”》(https://www.bnnbloomberg.ca/investing/2024/12/02/feds-bostic-keeping-options-open-for-december-rate-decision/)

图 3a. 美国:深数宏观(DeepMacro)央行偏好指数 – 经济增长,2021 年 12 月 8 日至 2024 年 12 月 8 日(积极偏好净百分比)

来源:深数宏观(DeepMacro)

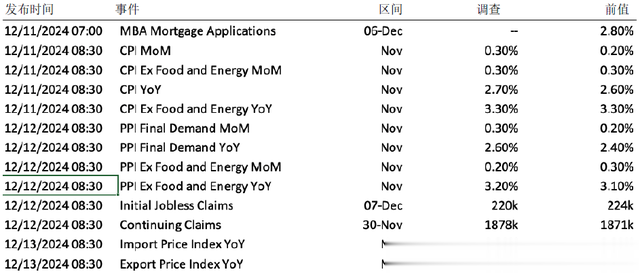

本周展望:重要的通胀数据将出炉11月份消费者物价指数 (CPI)(美国东部时间12月11日上午8:30发布):CPI报告将提供消费者层面的通胀数据。共识预期CPI将再次出现高于目标的增长,核心CPI预计环比增长0.3%,同比增长3.3%。

11月份生产者物价指数 (PPI)(美国东部时间12月12日上午8:30发布):PPI 将衡量批发层面的通胀。目前的估计预计核心PPI环比增长将略低。本月晚些时候,市场将仔细分析这份报告,以寻找美联储目标通胀指标(消费者价格支出平减指数)的一些输入信息。

如果这两个重要的通胀指数还不够,我们还有11 月的进出口价格指数(美国东部时间12月13日上午8:30发布):强势美元通常会压低这些价格指数。

图4a. 2024年12月9日当周将发布的美国经济数据(单位如图所示)

来源:彭博社

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。