EDA行业深度研究

EDA:集成电路设计利器,产业发展基石

EDA(电子设计自动化)是利用计算机工具完成集成电路设计、仿真、验证等流程的设计方式,是集成电路领域的源头工具。

EDA软件贯穿集成电路设计、制造、封测等环节,对集成电路产业发展起着至关重要的作用。

EDA技术已经成为集成电路产业的战略基础支柱之一。“中国EDA行业深度研究报告”,EDA(电子设计自动化):是指利用计算机软件完成大规模集成电路设计、仿真、验证等流程的设计方式。EDA软件是集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是集成电路产业的战略基础支柱之一。

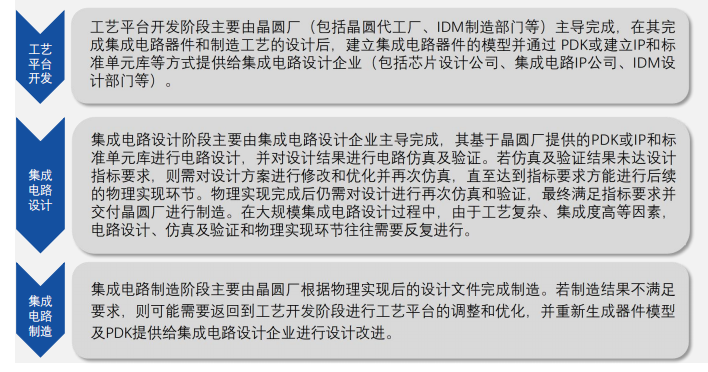

# 系统集成电路设计和制造流程

以下流程图展示了集成电路设计和制造的三个阶段:

1. 工艺平台开发:包括工艺流程开发与集成电路测试。

2. 集成电路设计:包括系统设计与验证、物理设计与验证、设计定稿。

3. 集成电路制造:包括晶圆制造与测试、封装与测试、成品测试与检验。

要点:

- 工艺平台开发阶段包括工艺流程开发和集成电路测试。

- 集成电路设计阶段包括系统设计与验证、物理设计与验证、设计定稿。

- 集成电路制造阶段包括晶圆制造与测试、封装与测试、成品测试与检验。段。各阶段主要内容及细分环节如下:

随着集成电路制程的进步,设计规模不断扩大,制造工艺日益复杂。设计师难以依靠手工完成相关工作,必须借助EDA工具完成电路设计、版图设计、版图验证和性能分析等。

EDA工具是电子设计自动化工具的简称,它可以帮助设计师提高设计效率、缩短设计周期、降低设计成本,已成为集成电路设计必不可少的工具。来越复杂,设计师难以依靠手工完成相关工作,必须依靠EDA工具完成电路设计、版图设计、版图验证、性能分析等工作。

EDA,作为集成电路产业发展的关键工具,是制约中国集成电路产业发展的短板之一。中国发展EDA行业具备必要性和迫切性,国产化是中国集成电路行业发展的必由之路。

目前,我国EDA软件的使用率仅为 5%,与发达国家存在巨大差距。EDA国产化迫在眉睫,有助于打破国外 EDA 巨头的垄断,降低 EDA 软件的使用成本,提升我国集成电路产业的自主可控能力。

EDA国产化任重道远,需要政策支持、产学研合作、人才培养等多方面协同发力,但前景广阔。凭借庞大的市场需求和政策支持,中国EDA行业的发展潜力巨大。EDA是制约中国集成电路产业发展的短板之一(另一个短板是光刻机),中国发展EDA行业具备必要性和迫切性,EDA国产化是中国集成电路行业发展的必经之路。

EDA工具的分类与应用:

EDA工具是电子设计自动化(Electronic Design Automation)的简称,涵盖了集成电路设计、制造和封测的各个环节。

按照集成电路产业链划分,EDA工具可以分为三类:

1. 制造类EDA工具:包括器件建模及仿真、良率分析等工具,用于工艺平台开发和器件模型建立。

2. 设计类EDA工具:包括设计电路图、版图设计、逻辑综合、时序分析等工具,用于设计人员设计集成电路。

3. 封测类EDA工具:包括封装设计、测试程序生成、良率分析等工具,用于封装和测试集成电路。

EDA工具在集成电路产业链中的应用:

1. 制造类EDA工具:协助晶圆厂进行工艺平台开发,建立集成电路器件的模型。

2. 设计类EDA工具:帮助集成电路设计企业完成电路图设计、版图设计、逻辑综合、时序分析等流程。

3. 封测类EDA工具:辅助封装和测试企业进行封装设计、测试程序生成、良率分析等工作。产品线繁多,按照集成电路产业链划分,集成电路EDA工具可以分为制造类EDA工具、设计类EDA工具及封测类EDA工具。晶圆厂借助器件建模及仿真、良率分析等制造类EDA工具来协助其进行工艺平台开发,工艺平台开发完成后,晶圆厂建立集成电路器件的模型并通过PDK或建立IP和标准单元库等方式提供给集成电路设计企业。

1. 设计类EDA工具基于晶圆厂提供的PDK或IP及标准单元库,为芯片设计厂商提供全面支持。

2. 封测类EDA工具提供封装方案设计及仿真的功能,助力芯片设计企业完成设计。EDA工具则是基于晶圆厂或代工厂提供的PDK或IP及标准单元库为芯片设计厂商提供设计服务。封测类EDA工具主要是提供封装方案设计及仿真的功能,从而帮助芯片设计企业完成设计。

EDA工具应用领域:

- 数字设计类:用于数字电路设计,包括逻辑综合、时序分析、功耗分析等。

- 模拟设计类:用于模拟电路设计,包括器件建模、电路仿真、版图设计等。

- 晶圆制造类:用于晶圆制造工艺,包括光刻、刻蚀、沉积等。

- 封装类:用于芯片封装,包括引线键合、塑封等。

- 系统类:用于系统设计,包括系统建模、系统仿真、系统验证等。EDA工具的应用场景不同,可以将EDA工具分为数字设计类、模拟设计类、晶圆制造类、封装类、系统类等五大类。

芯片制程的进步带来EDA变革。芯片晶体管数量呈指数增长,制程突破14nm后,设计硬性规则增加,EDA变通空间受压缩,行业面临变革。

EDA是电子设计自动化的简称,是芯片设计的核心工具。随着芯片制程的进步,EDA技术也面临着新的挑战。

EDA变革势在必行。传统EDA工具和方法在先进制程下难以应对日益复杂的芯片设计挑战。EDA行业需要新的技术和工具来适应芯片制程的进步。

EDA变革的方向包括:

* 开发更强大的EDA软件工具

* 探索新的EDA算法

* 采用新的EDA硬件平台

* 加强EDA与芯片设计流程的集成EDA变革。随着芯片制程进步,单颗芯片中晶体管数量呈现指数型增长,制程突破14nm后,芯片设计中为防漏电等问题,硬性规则增加,EDA所能实现的变通空间受压缩,EDA行业面临变革。

后摩尔时代,延续摩尔、扩展摩尔、超越摩尔,芯片性能提升的同时,对EDA提出更高的要求。

效率提升:EDA产品持续升级,更强的计算性能,系统级别的整合方案与分析能力,大幅提升设计效率。

整体解决方案:实现全流程覆盖,涉及器件、电路、系统、封装等各个层面,提供完整的解决方案。

方法学创新:引入机器学习、人工智能等新技术,创新设计方法,优化设计流程,提高设计质量。

EDA产品持续升级,满足后摩尔时代对EDA提出的更高要求,为芯片性能提升保驾护航。EDA提出更高的要求。后摩尔时代产业发展路径中,延续摩尔、扩展摩尔、超越摩尔分别从缩小器件尺寸、集成、新材料方面推动芯片性能的提升,而与之相匹配的是对EDA更高的要求,包含效率提升,整体解决方案,方法学创新等。为了满足后摩尔时代对EDA提出的更高要求,EDA产品持续升级,包括更强的计算性能,系统级别的整合方案与分析能力等。

芯片制造铁三角:EDA、Fabless、Foundry

- 全产业链协同发展,EDA、Fabless和Foundry是芯片制造的铁三角。

- 上游硬件设备与软件工具已发展成熟,EDA行业主要被国外三巨头垄断。

- 下游为集成电路设计、制造、封测,中国在封测环节技术水平已达到发达国家水平,其它环节与国外先进技术差距较大。EDA、Fabless和Foundry是芯片制造的铁三角。上游硬件设备与软件工具已发展成熟,游EDA行业主要被国外三巨头垄断,下游为集成电路设计、制造、封测,中国在封测环节技术水平已达到发达国家水平,其它环节与国外先进技术差距较大。

- EDA市场已由Synopsys、Cadence、Siemens EDA瓜分近70%的市场份额,形成垄断局面。

- 国产EDA厂商处于第二梯队,主要包括华大九天等几家企业。

- 第二梯队的国产EDA厂商在部分领域拥有全流程工具或具有领先优势,占据全球市场约15%的份额。

- 第三梯队的EDA企业主要针对特定领域或用途提供点工具,整体规模和产品完整度落后于前两大梯队,占据全球市场约15%的份额。、全流程产品的Synopsys、Cadence、Siemens EDA具有明显的竞争优势,位列第一梯队,已垄断EDA市场,CR3高达近70%。国产EDA厂商距第一梯队还有一定差距,华大九天与其他几家企业,在部分领域拥有全流程工具或具有领先优势,处于全球EDA行业的第二梯队,共占据全球市场约15%的份额。第三梯队企业主要聚焦于某些特定领域或用途的点工具,整体规模和产品完整度与前两大梯队的企业存在明显差距,约占全球15%市场份额。

Synopsys:全球EDA及IP的头部厂商,已通过多起收购补齐产品线。

Cadence:电子设计领域的领军者

- 跨越模拟IC、数字IC、PCB和IP等领域的电子设计关键领导者

- 藉由并购延伸业务版图,扩大产品和服务组合

- 赋能电子系统设计人员,助力其开发尖端技术

电子系统设计领域的创新引擎

- 超过30年的行业经验,推动电子设计技术的不断革新

- 屡获殊荣的解决方案,帮助客户缩短设计周期,提高产品质量

- 广泛的客户群,涵盖航空航天、汽车、通信、消费电子等多个领域:电子设计的关键领导者,通过收并购将业务延伸至模拟IC、数字IC、PCB和IP等。

西门子EDA:挑战者和隐形冠军

尽管西门子EDA在全球EDA市场位居第三,但其在Signoff和DFT领域仍然是巨头。在这些细分领域,西门子EDA凭借其领先的技术和可靠的解决方案,帮助客户应对先进设计工艺的挑战,提升芯片设计效率和质量,成为半导体行业不可或缺的合作伙伴。

西门子EDA的存在,对EDA市场形成了挑战和竞争,也推动了整个行业的技术进步和创新。同时,它也是一个隐形冠军,在Signoff和DFT领域默默耕耘,为客户提供专业的支持和服务,助力芯片设计行业的蓬勃发展。:仅次于Synopsys与Cadence的巨头,在Signoff和DFT (Design For Test设计)依然有优势。

随着摩尔定律的不断发展,大规模集成电路(VLSI)成为行业主流,单个芯片上集成的晶体管数量已突破亿级,芯片设计流程日趋复杂。集成电路IP作为简化IC设计流程的关键部件,为设计工程师带来极大便利。

国内EDA企业,如北京华大九天、上海概伦电子、杭州广立微电子、上海国微思尔芯、芯华章科技等,在IP领域取得显著成就。

IP内核按存在形式可分为软核、硬核和固核:

- 软核:以可编程逻辑器件(FPGA)为载体的IP核,提供灵活的配置和修改。

- 硬核:以ASIC为载体的IP核,具有更高的性能和功耗优势。

- 固核:介于软核和硬核之间,以固定ASIC为载体的IP核,兼具灵活性与性能优势。

EDA企业在IP领域不断创新,突破技术瓶颈,为全球芯片设计行业提供高品质的IP解决方案。VLSI)逐渐占据行业主流,单个芯片上集成的晶体管数量已达上亿个,芯片设计流程愈发复杂。同时伴随着芯片种类的丰富和先进制程的涌现,集成电路IP为简化IC设计流程提供了极大便利。按照存在形式,可以将IP内核分为软核、硬核和固核。国内EDA企业主要有北京华大九天科技股份有限公司、上海概伦电子股份有限公司、杭州广立微电子股份有限公司、上海国微思尔芯技术股份有限公司、芯华章科技股份有限公司。

商用交换芯片国产替代加速(2024)

随着国产芯片技术不断进步,商用交换芯片领域的国产替代正在加速。预计到2024年,国产商用交换芯片的市场份额将达到20%,2026年将达到50%,总体呈高速增长态势。

商用交换芯片国产替代的驱动力包括:

* 国家政策支持:国家出台一系列政策支持国产芯片发展,为国产商用交换芯片创造了良好的发展环境。

* 市场需求旺盛:中国是全球最大的商用交换芯片市场,对国产商用交换芯片的需求不断增长。

* 技术进步:国产商用交换芯片的技术水平不断提高,与国外芯片的差距正在缩小。

* 成本优势:国产商用交换芯片的成本优势明显,性价比高。

商用交换芯片国产替代的主要挑战包括:

* 技术水平:国产商用交换芯片的技术水平仍与国外芯片存在一定差距。

* 市场份额:国产商用交换芯片的市场份额仍然较小。

* 生态系统:国产商用交换芯片的生态系统不完善。

尽管面临挑战,但国产商用交换芯片的国产替代正在加速,随着国家政策支持、市场需求旺盛、技术进步和成本优势等因素的推动,国产商用交换芯片有望在未来几年内实现大规模的应用。

-对此,您有什么看法见解?-

-欢迎在评论区留言探讨和分享。-