大家都知道,有了医保卡,生病了也不怕,不至于因为看病把家底都掏空。

尽管现在咱们参保的人数已经超过了13.7亿。

一些伙伴可能还不清楚,如果生了大病,医.疗费比较高,医保还能再给你报一次,这就是所谓的"二次报销"。

1

【啥叫医保二次报销呢?】

是不是咱们看病的钱医保都能给报两遍?

当然不是。首先得说明白,不是所有的医.疗费都能再报一遍的。

只有自己掏腰包的那部分钱,超过了一个叫做"二次报销起付线"的标准,才能享受这个福利。

二次报销,主要侧重大病的再报销。

大白话解释,见下图:

比如,谁不幸得了什么大病,治.疗花了不少钱,那么医保先给他报了一部分,但剩下的钱还是很多,如果这笔钱超过了起付线,那医保就能再给你报一次,为你分担一些。但如果你只是得了个感.冒、发烧等小病,医.疗费也不多,没超过那个起付线,那这个二次报销就用不上了。所以,能不能用上二次报销,关键就看你自己掏的那部分医.疗费,是不是超过了大病医.疗保障的起付线。

2

【怎样才能用上呢?】

那到底要花多少钱,才能用上这个二次报销呢?这个数各地都不一样,有的地方高,有的地方低,全国没有统一的标准。举个例子,就像咱们平时买东西,有的地方满100块就能免邮,有的地方可能得满200块。医保的二次报销也是这个道理,各地根据自己的情况定规矩。所以,如果你想知道具体能报多少,得去问问当地的医保局,他们比较清楚。3

【大病保险能省多少钱?】

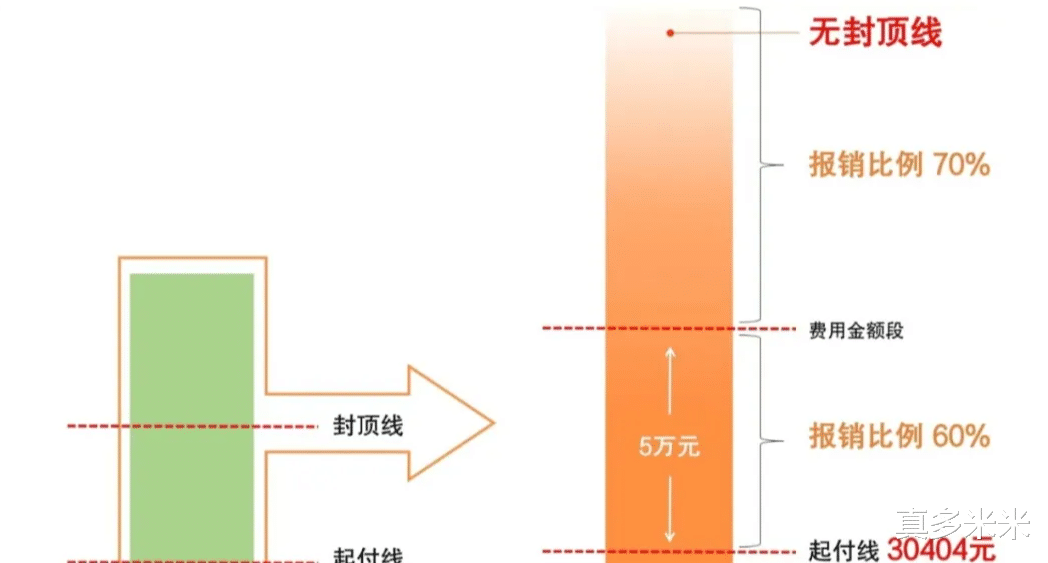

首先,国家对起付线和支付比例都做了兜底,即起付线基本上不超过本地居民前一年度人均可用收入的一半,且报销比例至少为60%。

关于报销上限,各地区有所不同,详情请咨询当地的医.疗保险局或就诊的医院。

图为:北京市大病保险“二次报销”比例

为了让你更直观地感受到大病保险的威力,我们来看一个实际案例。

【案例】

小姜在收治的三.甲医院总花费35万元,包括2万元的自费药.物,不在医保范围内。

假如按照地方政策,三.甲医院医保起付线为1300元,基本医保报销75%,年度封顶支付限20万元。

大病保险起付线为3万元,3万至8万部分报销60%,超出8万部分报销率为70%。

D一层保障:基本医保

报销金额计算:35万 - 2万 - 0.13万 = 32.87万元

报销比例计算:32.87万 * 75% = 24.65万元

实际报销金额:由于年度上限为20万元,因此实际报销20万元。

D二层保障:大病保险

自付总额:35万 - 2万 - 20万 = 13万元

报销计算:(8万 - 3万) * 60% + (13万 - 8万) * 70% = 6.5万元

因此,小姜通过基本医保和大病保险共获26.5万元补偿,自己仅需负担8.5万元。

两种保障相结合,大大减轻了她的经济负担。

4

【如何申请使用大病保险?】

如果你加入了城乡居民基本医.疗保险,那么你可以无需额外缴纳费用便能获得大病保险的保障。

该政策自2012年开始试行,并于2015年推广至全国,至今,已有近亿名患者从中受益。