社保的宗旨是:多缴多得、长缴多得。

如果缴费年限不变,将缴费指数翻一倍,养老金能差出多少,我们用实例计算一下。

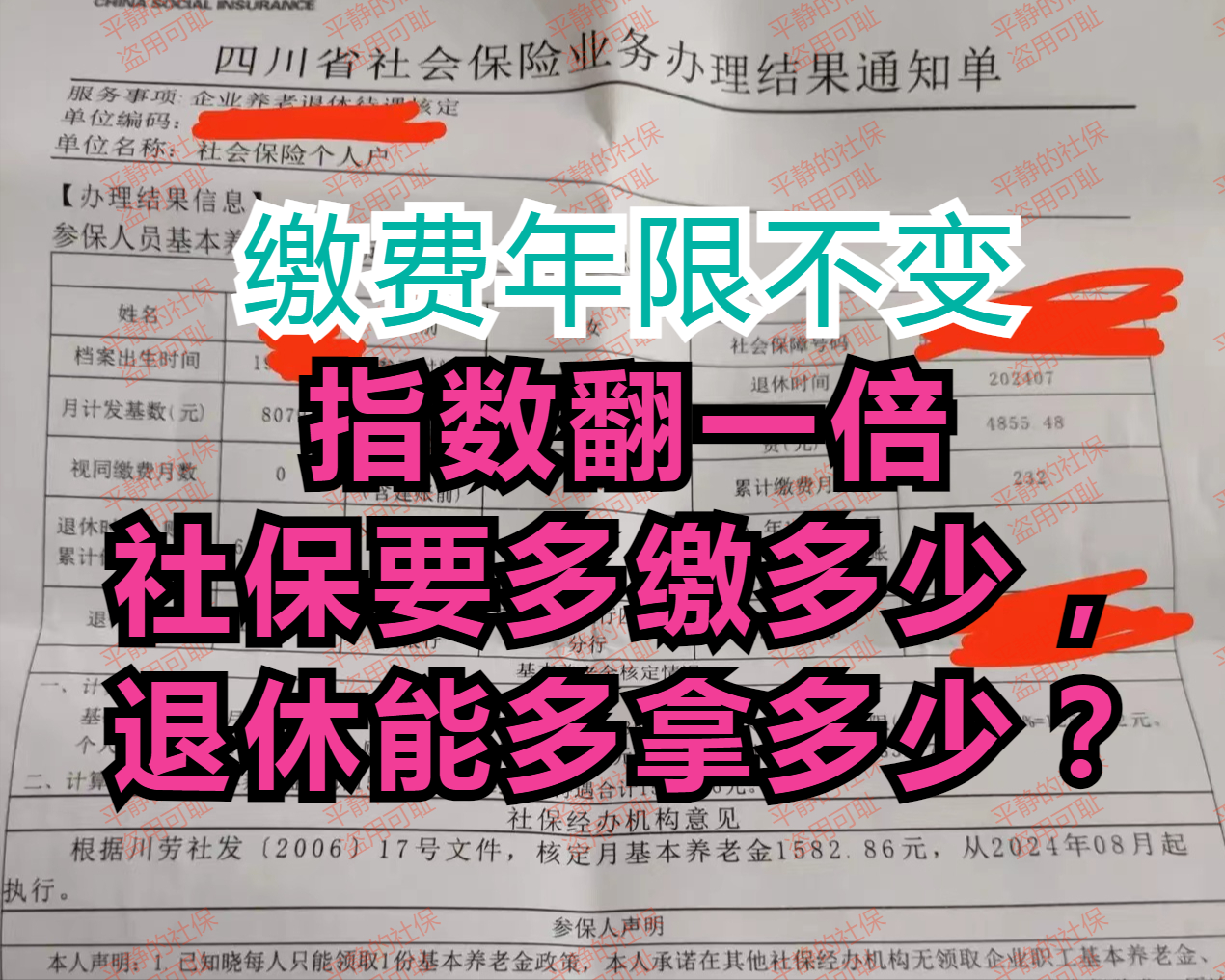

四川女,灵活就业人员。24年7月退休,缴费232个月=19.33年,个人账户64885.03元,指数0.601。

这是历年缴费明细,可以看到0.601指数的计算过程。2008、2009、2010年是按照100%档次缴的,其他年份基本为60%。

假设将缴费翻一倍,其他不变。

来看两个指数的对比。

灵活就业人员缴费的8%进入个人账户,12%进入统筹账户。

对比缴纳金额:

当指数为0601时,需要缴纳10.56万,入统筹账户6.3万,入个人账户4.2万,利息收入2.2万,退休时个人账户为64885.03元。

当指数为1.2022时,需要缴纳21.13万,入统筹账户12.68万,入个人账户8.46万,利息收入4.52万,退休时个人账户为129770.06元。

翻一倍需要多缴纳10.56万。

对比退休金数额:

当指数为0.601时,基础养老金1250.12元,个人账户332.74元,合计1582.86元。

当指数为1.2022时,基础养老金1719.85元,个人账户665.49元,合计2385.34元。

基础养老金高出469.73元,个人账户高出332.75元,共高出802.48元。

对比领取金额(不考虑每年涨幅):

当指数为0.601时,如果领取10年为18.99万,领取20年为37.99万。

当指数为1.2022时,如果领取10年为28.62万,领取20年为57.25万。

银行利率一调再调,已经低到尘埃。买社保还是存银行,个人理解不同,最终选择不同。社保提供了一种长期、稳定且具有保障性的机制,使得老年人在退休后不必为基本的生活需求而担忧。无论做出何种选择,都是为了晚年生活存下一份坚实的保障。在权衡买社保还是存银行时,需要综合考虑多种因素,做出最适合自己的决策。