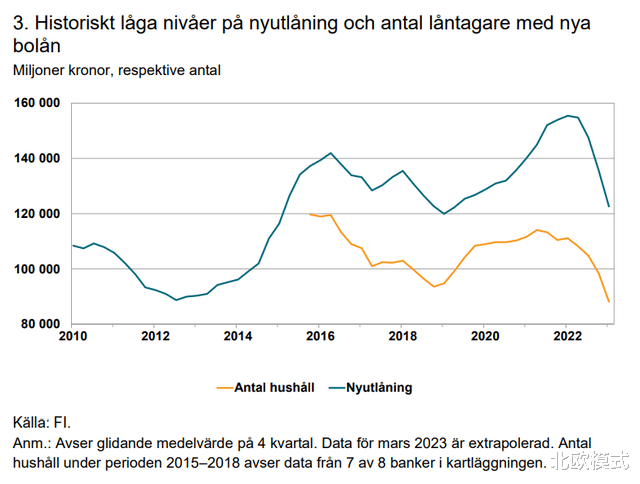

因为央行不断提高基准利率,所以很多银行都提高了批准房贷的要求。根据瑞典金融监管局(Finansinspektionen)的最新报告,瑞典银行批准的房贷申请今年达到了历史的一个低点。

那么要申请到房贷,都要满足哪些条件呢?

1. 最高贷款比例(Bolånetak)

瑞典法律规定,银行最高只能批准房子价格85%的房贷,其余的15%必须由买家支付现金。在一些情况下,可以从银行借到无抵押贷款(Blancolån)来支付部分首付。但是无抵押贷款往往利率比房贷高不少,而且5-10年就要还清。2. 房贷利率(Boräntor)

2021年的时候瑞典平均房贷利率只有1.4%,而仅过了一年时间就涨到了3.1%。瑞典金融监管局预计2023年底的时候平均房贷利率会涨到4.7%。

银行在计算你的经济状况可以承受多少房贷的时候并不会使用实际房贷利率来计算而是用一个银行认为你需要能够承受的利率(Kalkylränta)来计算。2021年的时候,尽管实际房贷利率不到2%,但银行会要求贷款者能够承受6.0%(平均)的房贷利率,但是2022年的时候这个数字涨到了6.4%(平均)。

不同银行会使用不同的Kalkylränta来计算你可以贷款的数额,这个数额由银行内部确定,而且可以随时变化。这也是为什么找不同银行可以拿到不同的贷款额度的原因,各个银行的Kalkylränta一般会在6-8%之间。

3. 还本金的要求(Amorteringskrav)

从2016年开始,瑞典政策要求所有人都必须还房贷本金,之后在2018年又提高了还本金的要求(北欧模式帮你解读瑞典新的房贷还本金政策)。

简单的说,房子价值70%以上的贷款部分一年还房贷价值2%的本金,50-70%的部分一年还1%,50%以下的部分依然不需要还本金。此外,对于房贷超出家庭税前年收入4.5倍的部分要求每年再还相当于房贷数额1%的本金。

4. 剩余的生活费(Kvar-att-leva-på)

银行以前在计算贷款额度的时候往往使用一个叫最高贷款比例(Skuldkvottak)的数据,即要求最高可以贷的房贷额度不能高于年收入的几倍。各个银行的要求不同,但大体都在5-6之间。如果一个家庭两个人,一个年收入税前30万克朗,一个50万克朗,则最高可以贷款(30+50)x6=480万。

但是现在更多的银行已经抛弃了这个简单粗暴的比例,而是会进行一个更复杂一些的“剩余的生活费”(Kvar-att-leva-på)计算。计算家庭的全部收入,包括工资、孩子补助等,然后减去税,再减去房子的房贷支出(按照6-8%的Kalkylränta计算而不是实际房贷利率),还本金的支出,房子的物业费(这里也要考虑基准利率上升以后大多数的房子物业费也会需要上涨)以及房子的其他固定花费(比如电费、热水费、垃圾费、保险费等)。剩下的钱,需要够支付家庭的生活费。

具体一个家庭的“正常”生活费需要留多少,银行会根据消费者管理局(Konsumentverket)的数据来设定自己的要求,这个并没有硬性的标准,所以每个银行要求剩下的生活费数额会有所不同,比如有的银行认为一个人一个月6000克朗生活费就够了,但有的银行认为一个人需要10000克朗。如果两个人生活在一起,每个人的生活费会降低,如果养孩子,则孩子每个月还需要几千的生活费。同样的收入,养自己一个和养一家子人,能贷款的数额会不同。有些银行的计算甚至会细到考虑孩子是否上幼儿园,上班的交通方式这些。如今通货膨胀之后,银行普遍要求的剩余的生活费也会更高一些。银行平均要求2个大人加两个孩子的家庭每个月在除掉房贷花费后还要留有27000克朗的生活费。