一、会议核心内容与战略方向

工信部在2025年3月召开的信息通信业高质量发展会议中,明确提出以下战略方向:

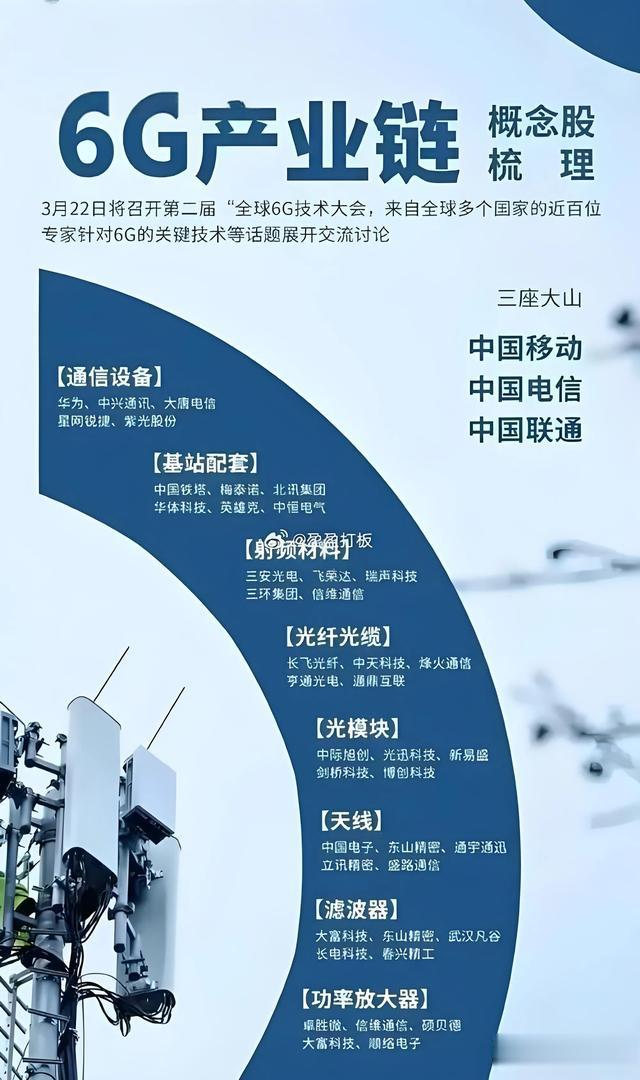

6G研发加速:强调从基础材料、天线设计、射频芯片到卫星通信技术的全链条突破,推动6G标准化和商业化进程。算力中心布局优化:通过“东数西算”工程实现区域算力协同,提升超算、智算与通用算力的综合利用率。工业互联网创新:深化智能制造与数字孪生技术的融合,构建跨行业跨领域平台。新兴产业培育:重点支持智能网联汽车、商业航天、低空经济、生物制造、具身智能等领域的产业化落地。国防科技工业升级:优化军民融合体系,强化卫星通信、网络安全等领域的自主可控能力。二、6G技术研发进展与产业链图谱

1. 国内企业技术突破

根据2023-2025年公开资料,国内企业在6G关键技术领域的布局如下:

企业名称

技术领域

核心成果

信维通信

5G-A/6G天线、毫米波技术

磁性材料与射频模组研发,获评“制造业单项冠军企业”

通宇通讯

卫星通信与自适应天线

推出全球首款AFU一体化产品,布局6G天线预研

中瓷电子

射频芯片与氮化镓器件

突破5.5G/6G星链通信技术,芯片性能达国际先进水平

国博电子

GaN射频模块与终端芯片

完成WiFi 7芯片研发,6G基站用GaN模块进入验证阶段

2. 专利布局与标准化进展

专利分布:截至2024年,中国企业在6G领域的PCT专利申请量占比超30%,华为、中兴、OPPO等企业在空天地一体化通信、太赫兹技术等细分领域占据领先地位。标准化进程:ITU-R已完成6G愿景框架制定,中国提案在超大规模MIMO、智能反射表面(IRS)等方向被纳入国际标准草案。三、算力中心建设与区域协同效应

1. 国家级算力枢纽动态

枢纽节点

定位方向

2024年新增投资(亿元)

重点项目案例

京津冀

智算与超算融合

1200

雄安新区“星河”智算中心(1000P算力)

长三角

工业互联网与金融算力

980

上海临港“滴水湖”超算集群(支持AI大模型训练)

粤港澳

跨境数据流通与边缘计算

850

深圳前海“深港算力走廊”(实现1ms时延圈)

成渝

西部数据灾备与政务云

720

重庆两江新区“长江云谷”(PUE≤1.15)

注:部分数据因地方未完全披露,实际投资规模可能动态调整。

2. 绿色算力技术突破

液冷技术:华为、浪潮等企业推出全浸没式液冷方案,PUE值降至1.08以下。余热利用:北京金隅集团数据中心实现余热供暖面积超50万㎡,节能效率提升40%。四、工业互联网平台应用与市场规模

1. 典型应用案例

企业/平台

应用场景

技术特征

经济效益提升

上海电气

设备预测性维护

基于“星云智汇”平台的数字孪生系统

故障停机时间减少65%,备件库存成本下降32%

中科信息

烟草行业智能工厂

EIOD边缘智能设备+工业互联网平台

生产能耗降低28%,质检效率提升50%

东方电气

风电设备远程运维

5G+AR远程辅助检修系统

运维响应速度提高80%,人工成本节省45%

2. 市场规模与增长预测

2024年第一季度,工业互联网板块总市值达4383.27亿元,同比增长23.6%。细分领域表现:

平台服务:头部企业市占率超60%,SaaS化订阅模式渗透率提升至35%。安全解决方案:零信任架构与区块链技术应用推动市场规模突破800亿元。五、智能网联新能源汽车政策支持细则

1. 2024年核心政策工具

政策类型

具体措施

实施范围

购置补贴

延续新能源车购置税减免至2025年底,单车最高补贴3万元

全国

基建支持

新建公共充电桩补贴标准提升至3000元/桩,高速公路服务区100%覆盖快充

重点城市群

技术创新

设立100亿元“车用芯片攻关专项”,突破7nm车规级芯片设计与封装技术

长三角/粤港澳示范区

场景试点

开放L4级自动驾驶道路测试区域扩大至50个城市,允许商业化载人运营

北上广深等试点城市

2. 产业链受益方向

感知系统:激光雷达成本降至200美元以下,4D毫米波雷达装车量突破百万台。车路协同:C-V2X路侧设备部署超20万套,实现重点城市主干道全覆盖。六、商业航天与低空经济产业动态

1. 商业航天融资规模TOP10(2024年)

企业名称

融资轮次

金额(亿元)

投资方特征

星际荣耀

D轮

45.6

国家队基金+民营资本联合领投

蓝箭航天

Pre-IPO

38.2

跨境资本参与,估值超300亿元

天仪研究院

C+轮

22.5

产业资本主导,聚焦SAR卫星星座

星河动力

B轮

18.7

地方政府产业基金占比超60%

注:数据截至2025年3月,部分企业因保密协议未披露详细融资信息。

2. 低空经济试点城市进展

试点城市

基础设施建设进度

商业化场景落地情况

深圳

建成起降点320个,完成1200个5G-A通导基站部署

美团无人机日均配送单量超5万,开通医疗急救航线12条

成都

阶梯式空域管理系统上线,获批600米以下空域管理权限

开通跨省物流干线3条,农产品运输成本降低40%

合肥

建成全国首个eVTOL适航认证中心,配套氢能补给网络

亿航智能EH216-S取得型号合格证,启动载人试运营

贵阳

低空数据中心一期投运,算力规模达50P

无人机巡检覆盖80%输电线路,识别准确率超95%

七、国防科技工业体系调整重点方向

1. 重组整合领域

卫星互联网:中国卫通、中国卫星牵头组建“鸿雁星座”联盟。网络安全:电科数字、绿盟科技等企业成立联合实验室,突破量子加密技术。高端材料:中航高科、光威复材推进T1100级碳纤维国产化,良率提升至85%。2. 民参军企业清单

电子信息:海格通信(军用北斗终端)、七一二(战术通信系统)高端装备:应流股份(航空发动机叶片)、高德红外(红外探测芯片)新材料:西部超导(航空钛合金)、菲利华(石英纤维复合材料)八、风险提示

技术迭代风险:6G标准尚未冻结,毫米波与太赫兹技术路线存在不确定性。政策落地滞后:算力电价机制与数据跨境流动规则仍需细化。市场竞争加剧:商业航天领域出现估值泡沫,部分企业现金流承压。地缘政治影响:高端芯片制造设备进口受限,可能延缓国产化进程。

(免责声明:以上部分内容、数据、信息来源于网络,由本人收藏汇总、编辑整理。其相关内容仅代表个人观点,仅供交流参考使用,不构成市场投资买卖操作依据。据此操作,盈亏自负,风险自担。市场有风险,投资需谨慎。)