一提到“先享后付”,大家脑海中可能立刻浮现出这样的画面:消费者先享受服务或商品,再分期支付费用,既享受了“办卡”的优惠,又不用担心商家卷款跑路。这听起来简直就是双赢的典范,消费者和商家都乐在其中。然而,事实真的如此吗?

《财经调查》栏目最近可是接到了不少消费者的投诉,他们纷纷表示,自己遇到的“先享后付”简直就是一场噩梦。原来,这些商家在宣传时,总是把“先享后付”说得天花乱坠,但实际上,却暗藏玄机。

首先,这些商家会利用消费者对“先享后付”的不了解,诱导他们签订协议。这些协议往往条款繁多,字体又小,消费者一不小心就会掉进坑里。一旦签下协议,消费者就仿佛被套上了枷锁,想要终止履约?不仅要交违约金,还得求着商家从后台解约。如果商家心情不好,嘿嘿,那你就得继续乖乖地交钱。

更过分的是,有些商家还会在消费者支付首付款时,就设法收回所有成本。这样一来,无论后续发生什么情况,商家都不会亏损一分钱。而消费者呢?只能无奈地接受这个不公平的协议,继续为商家的“妙招”买单。

当然,这些商家之所以能够如此嚣张,还得益于他们强大的“后台”——一些提供“先享后付”接入服务的公司。这些公司不仅为商家提供了便捷的接入服务,还帮助他们规避法律风险。他们会把授权支付平台信用体系和强制扣款的协议,用不起眼的小字标注在页面的下方。消费者一旦签约,就等于掉进了他们精心布置的陷阱里。

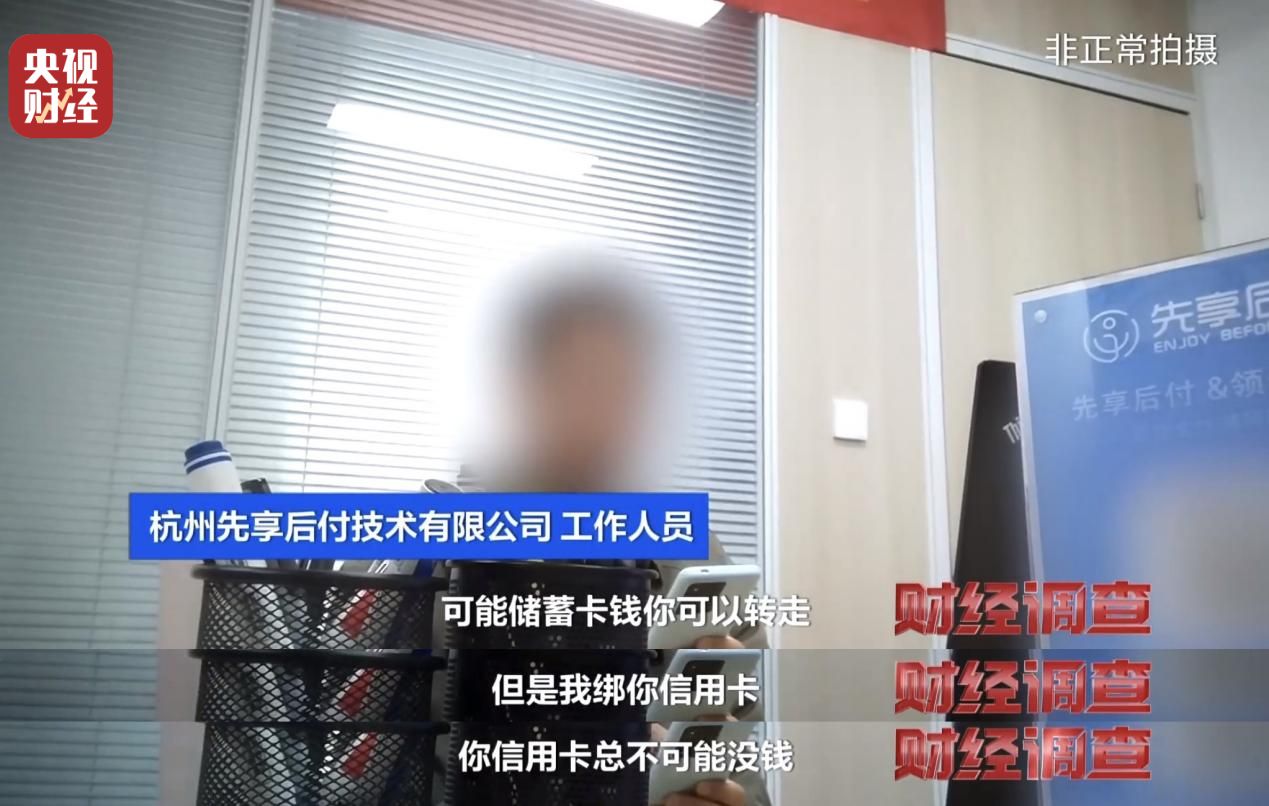

而且,这些公司还非常“贴心”地帮助商家在一些支付平台上强制要求消费者绑定信用卡,去还“先享后付”的月付。这样一来,消费者如果不还信用卡,就会影响征信。这简直就是赤裸裸的威胁啊!

更让人气愤的是,这些公司还打着“名正言顺”的旗号,在宣传页面上写着自己是支付宝的认证服务商,以此来吸引消费者和商家的眼球。然而,事实上,他们只是借此来“沾光”,根本不是支付宝的认证服务商。这种行为简直就是欺诈!

更让人担忧的是,“先享后付”这种消费金融模式,竟然可以逃避国家对预付行业的监管。这样一来,市场上的乱象就更加严重了。商家可以肆意地制定不公平的协议,消费者则只能无奈地接受。这种局面,简直就是对消费者权益的极大侵犯!

所以,各位亲爱的消费者们,在面对“先享后付”这种消费模式时,一定要擦亮眼睛,仔细阅读协议条款,避免掉进商家的陷阱里。同时,也希望相关部门能够加强监管力度,打击这种欺诈行为,保护消费者的合法权益。毕竟,我们消费是为了享受生活,而不是为了给自己添堵啊!